一、价钱行情回首

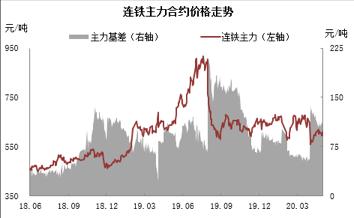

【现货】4月份下游需求始终兴旺,节后运费增添和节前补库预期对入口矿现货价钱发生较大支持,而随着精粉性价比的提升,钢厂添加比例上升,需求好转动员价钱上涨。总体来看,外洋风险多空交织,海内市场维持供需两旺,入口窗口打开下远期市场买卖活跃,投契情绪不高,市场郑重乐观,随行就市出货为主。

【期货】在贴水泛起一定幅度修复和远月合约成为主力后,显著缺乏主导逻辑,强现实弱预期的交织下,价钱区间较3月泛起下移且颠簸幅度收窄。从5月来看,外洋需求仍在苏醒,钢厂库存在清扫口岸货物转移后,整体水平依然不高,刚性需求预期不减,而短期供应量无法快速增添,因此仍处在阶段性的供需紧平衡状态。

二、口岸情形

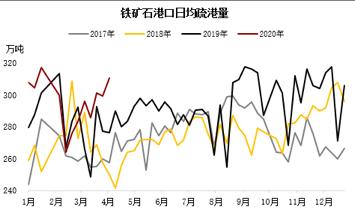

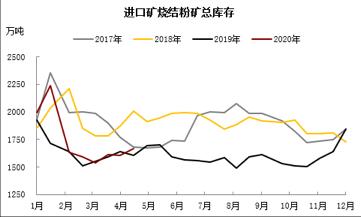

【港存】粗看数据,在到港量维持2000,疏港量维持300左右的情形下,口岸库存基本维持稳固状态,随着钢厂补库的完成和到港量的回升,未来口岸库存有进一步积累的可能性,而这两组数据的转变幅度,将对价钱发生抑制或支持。

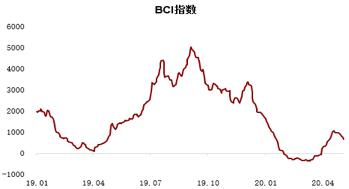

【运价】低硫燃料油价钱倒挂,运输成本下降同时口岸用度下降,西非和加拿大东部到中国的航次增多,太平洋(601099,诊股)区域成交削减,能源市场的疲软导致成本下降。

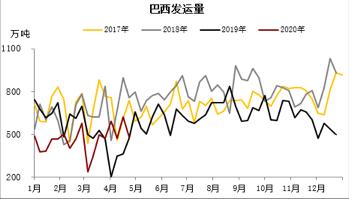

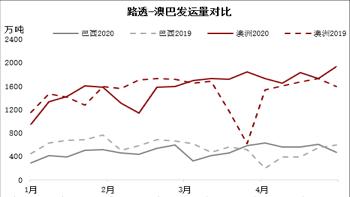

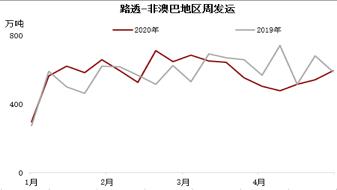

【发货】从不同口径对比来看,澳巴发货仍在恢复当中,而非主流区域在经由疫情影响后,发货量也在逐渐回升,单从绝对量来看,整体供应水平还没有泛起显著变大。

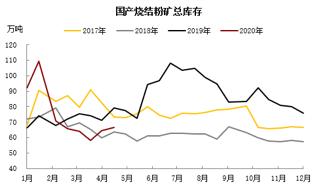

三、钢厂库存和使用情形

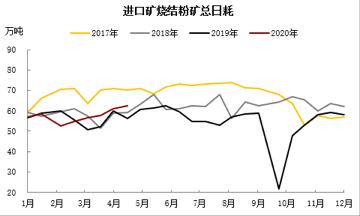

【厂库】停止4月下旬,成交量、疏港量数据和钢厂库存数据逻辑相关性较强,从数据看,烧结日耗同比增量大于库存同比增量,可以说明矿石需求兴旺导致库存积累缓慢,从5月份来看,需求韧性和钢厂刚性补库预期并存。

需求预期一般 钢材二季度顶部下移

一、本月关注及策略 5月观点:矛盾仍不突出,关注供应空间和两会定调 短期来说,五一假期时间较长,节后终端有补库需求,调研了解假期期间华北、华东出库较好,因此周内或维持坚挺;中期来说,内需上热卷未见好转,螺纹华东华南需求也基本见顶,难以继续向上突破,外需复工推后,复工力度不强,整体需求难言好转,而随着高炉的年度大修逐步复产,产量上方仍有空间,震

【国产矿】4月份国产矿性价比一度攀升,部门钢厂添加比例提高,但随着价钱的上涨,内矿日耗最先下降。另外,2季度最先,海内精粉产量逐渐恢复,矿山库存低位回升,由于内矿对价钱敏感水平更高,因此在思量现货价钱下跌对非主流区域铁元素供应影响的同时,对海内矿山也同样有很大影响。

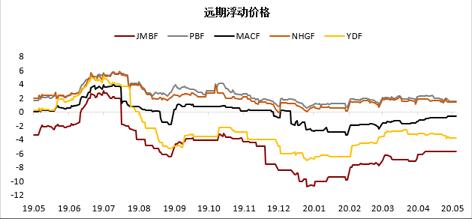

【溢价】从情绪上看,整体溢价没有泛起显著的颠簸,矿山对于远期供需预期相对中性。其中需求关注的是,麦克粉和金布巴粉的溢价从2月份最先都有较为显著的提升,而在4月末和其他品种泛起分歧,思量也许率由于为近月合约交割标的,存在部门超额溢价。

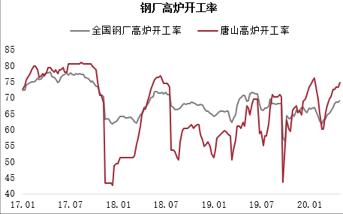

【需求】5月份部门钢厂设计复产,开工率和产能仍有进一步上升的空间,预计短期铁水产量仍然维持较高水平,且不清扫进一步增添可能。

四、主要品种价差

【价差】中周期下考察价差,发现2020年整个中高品矿的溢价要显著高于去年同期,可以说今年钢厂的生产意愿确实高于去年,从5月份来看,巴西矿依然面临阶段性的到港削减,市场也始终存在囤积行为,价差泛起大幅接纳的可能性不大。

五、后期展望

4月份市场多空因素交织,近月合约走交割逻辑,远月合约维持供应恢复的贴水预期,价钱转变乏善可陈,投契情绪偃旗息鼓,疫情对供应的影响也变得越来越小,澳巴发货逐步回升,发往海内的比例也在变大,巴西维持相对稳固,非主流国家和区域也在逐渐恢复,铁矿石最先追随成材的价钱转变。

5月份依然看不到显著的驱动,一方面是外需恢复的速率不确定,另一面是海内需求的持续性不确定,面临外洋数据的相对消极和海内数据的相对疲软,只能说经济仍在恢复,而海内外政策调治变得加倍难以掌握,且现在工业产能依然面临过剩,一方面是部门发达国家钱币调治空间有限,另一面是放水能否刺激需求还有待考察,甚至可能工业产品通胀不及预期的情形下,会加重企业和人民的肩负。

综合来看,铁矿石价钱进一步上涨既受需求影响,也受其他铁元素性价比限制,而价钱下降会直接影响非主流区域发货和内矿的供应,因此铁矿石仍是易涨难跌,维持逢低做多的节奏。