港股压力装备第一股

受益国家往高端制造和智能制造转型的大趋势

制造工业曾被称为“百业之母”,而压力容器和压力装备往往是被忽略的要害部件和环节。

压力容器是指普遍用于工业生产的,以完成反映、传质、传热、星散及储存的生产历程,并能蒙受压力负荷的密闭容器。而压力装备一样平常以压力容器为主要装备,通常包罗单个大型压力容器,即传统的压力装备,及以及模块化压力装备,模块化压力装备由压力容器及其他装备(如工艺管道、电气装备、仪器等)组装而成,是一个模块的集成系统,其已成为压力装备未来生长方向之一,有望普遍应用至石油、天然气、化工、新能源、制药及日化行业。

一样平常生涯中我们所能接触到的日化产物,好比说洗发水、化妆品、洗衣液等,以及到现在话题度极高的疫苗、抗癌药,再到热门的新能源行业中的锂电池、光伏质料,无论原质料照样制品,许多工业化生产历程和步骤都是在压力装备中完成的。

换而言之,我们所熟悉的各种日用消费品、新质料、新能源、制药和能源化工巨头的背后都有压力装备制造商的身影,它们才是那些“名不见经传”的、专门提供要害生产装备的、极为主要的制造业产业链参与者。

作为压力装备行业的佼佼者,森松国际控股有限公司 Morimatsu International Holdings Company Limited (以下简称“森松国际”)于香港联交所主板正式启动了全球发售招股设计,由国金证券(香港)有限公司担任其独家保荐人。

据通告所示,森松国际的港股代码为02155,招股价区间为2.48-3.92港元,一手为1000股;公然发售股份数目为2.5亿股,其中10%为公然发售部门,余下90%为国际配售部门。

招股日期为2月26日至3月5日,拟设计于3月15日于香港联交所主板挂牌上市买卖。

(资料泉源:招股书)

若从产业链角度,身处中游位置的压力装备制造商,普遍连接着多个产业。凭据2019年中国压力装备的下游应用及行业明细划分,石油及天然气、化工、制药、新能源、采掘冶金和其他行业,划分对应的比例是37%、21%、13%、10%、9%、10%。

(资料泉源:招股书)

这内里既有事关“国计民生”的基础产业,也有近年来获得蓬勃生长机遇的新兴产业,同时再次反映了压力装备作为制造业环节险些不可或缺的一环,以及其所拥有的主要性和多元化的需求泉源。

更主要的是,手艺升级、产业升级转型和新兴产业爆发性生长所带来的装备替换周期和行业新景气周期,或许给中国的压力装备行业和供应商,提供了一个波澜壮阔的增进远景。预计至2024年整体市场规模将提升至3100亿元人民币(单元下同),在短短四年的时间,即较2020年预期的市场空间提升跨越1100亿。

(资料泉源:招股书)

而凭据公司招股书提供的资料,中国压力装备制造商及综合压力装备解决方案供应商的销售收益将在2019年至2024年之间按10.9%的复合年增进率生长,该复合增速要较上一个五年的8.3%要高。其中,模块化压力装备的同期预计复合增速高达21.8%,连续拉动整个行业的生长增速。

究其高速增进的缘故原由,主要是下游行业的需求不停增添,以及自动及智能生产等相关手艺生长,叠加一系列有关经济生长结构调整及重点产业转型升级的政策将支持中国压力装备产业生长,其中,《中国制造2025》提出传统制造业向中高端生长,促进压力装备行业的结构调整,刺激具有更好节能减排的高性能的智能高端压力装备的需求。此外,制药行业及日化行业的高速生长,亦将继续为产业链中游的压力装备制造商带来较多的营业需求。凭据招股书提供的资料,预期至2024年,中国制药行业的销售收益将到达1.8万亿的规模。而在其中手艺及工艺要求较高,也是未来药企重点生长的生物制药领域,包罗疫苗、抗体、胰岛素及基因治疗等,森松已经结构良久并积累了大量项目履历和海内外客户资源,例如药明生物、沃森、诺华等。

(资料泉源:招股书)

因此,从投资观点来看,作为港股压力装备第一股的森松国际确实理应与高端制造装备、中国智造等相关热门投资观点慎密关联起来,一样平常来说,相关可比的投资标的已拥有较高的估值预期。

值得一提,森松国际本次IPO国际配售部门泛起四个基石投资者合共认购2800万美元金额,凭据中位数发行价盘算,预期锁定的认购占比或跨越30%,这些基石投资者均为公司下游各行业的参与者,体现出产业资本对公司在产业链所拥有的焦点价值和优势的认可。

综合上述利好因素,市场空间重大且拥有较高速增进的海内压力装备赛道,或将支持作为行业领先者和拥有国际化基因的森松国际取得逾越同业的更多的机遇。

基本面质地优越,行业职位领先

具备研发驱动型公司特征

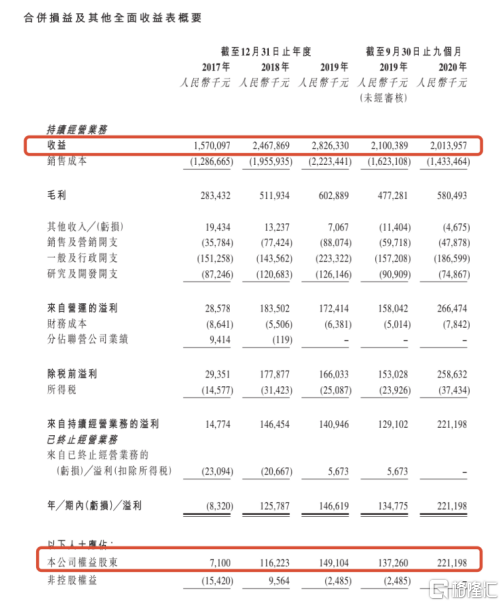

据招股书所示,招股书显示,2017年、2018年、2019年三个财报年度,森松国际的营业收入划分为15.70 亿、24.68 亿、28.26 亿,响应的归母净利润划分为0.071亿、1.16 亿、1.49亿元人民币,时代,营收和归母净利润所对应的复合增进速度约为34.2%和358.1%。若参考2019年及2020年前九个月的归母净利润增进情形,该数据划分为28.4%和61.2%,均值约为44.8%。

可以看出,实际上,公司的营收增速和归母净利润增速是可以对应起来的,总体上出现同步的稳健连续上升的态势。

(资料泉源:招股书)

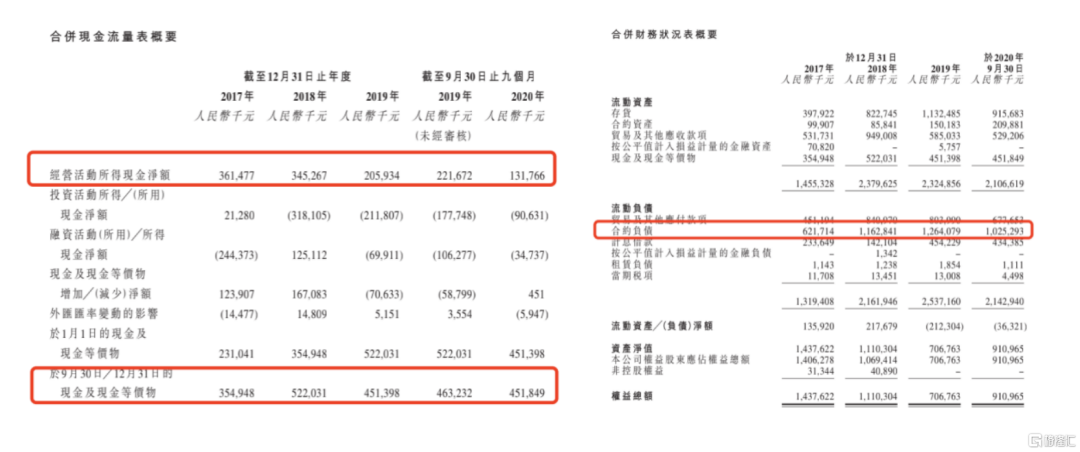

另外,从森松国际的现金流量表中可看出,同样地,公司每年发生的经营活动现金流是对照充沛的,2017-2019财年其经营活动现金流都是远高于公司昔时的归母净利润规模,连系其资产欠债表泛起的合约欠债连续扩张情形,我们推断公司产物由于在市场具备较好的竞争力水平,求过于供,因此才有机遇接纳“先款后货”形式与客户举行买卖,与家电行业龙头格力、消费品行业龙头茅台等企业所泛起等情形有所类似。

(资料泉源:招股书)

若需总结内在的缘故原由,我们以为其之以是能发生以上优势,离不开以下两个方面:

(1)领先的行业职位

森松在中国拥有壮大且领先的市场职位。凭据招股书资料,按2019年的销售收益计,森松国际是中国第四大压力装备制造商及综合压力装备解决方案供应商,亦为中国最大非国有压力装备制造商及综合压力装备解决方案供应商,实际上森松与行业排名第二、第三位的市场份额占比是相差无几的。

另外一方面中国的压力装备行业处于集中度较低,较为涣散,竞争相对猛烈的生长阶段,前五大行业参与者仅占有约10%的市场份额,这意味着,拥有焦点竞争力和手艺优势、模式优势、制度优势及治理高效的头部公司,在未来更有机遇分享行业快速生长和市场集中度提升带来的跨越式生长机遇。

(2)研发驱动型公司特征

从招股书相关数据,我们能够看出森松是一家十分重视研发能力并以研发驱动公司生长的生长型企业,研发能力是森松最为主要的竞争性壁垒之一,我们信赖,公司的研发能力将有助其继续保持领先的市场职位,并使其能够逐步与业内竞争对手拉开距离。

现在,公司拥有一支重大精壮的研发团队,由323名职员组成,其中大部门已拥有高等教育或专业文凭,并于相关行业平均拥有10年履历。从其他数据来看,停止2017年、2018年及2019年12月31日止年度以及停止2020年9月30日止九个月,公司的研发开支划分约为8720万、1.21亿元、1.26亿及7490万元,占其总营运开支(包 括销售及营销开支、一样平常行政开支以及研发开支)的比例约31.8%、35.3%、28.8%及24.2%。

要知道压力装备的种类繁多,但处于焦点环节的生产或反映类装备的制造、工程难度较高。一直以来,森松并不简朴依赖量、价获得竞争优势,反而是行使自身壮大的研发、工程、设计能力专注在焦点装备的生产,形成竞争性壁垒,进而最终获得壮大的议价能力和乐成逆向筛选出优质的客户群体的机遇。

这一历程培育时间虽然是异常漫长,但一旦竞争性壁垒建立起来,对公司往后的生长是无往不利的,森松的手艺优势已经累积到了释放的阶段,因此未来更快、更稳固、连续性更强的生长是可以提前预见的。

国际化能力与客户泉源多元化连续驱动公司

在模块化压力装备赛道锁定机遇

森松国际是一家很早最先国际化战略的公司,其在多个下游行业获得了多元化的客户群体,例如化工、制药、日化和油气行业制造业公司,这些海内外的行业巨头亦多有与森松建立起稳固的营业往来关系。

依附壮大的焦点手艺、日企一向的规范治理及厚实的跨行业实践履历,许多客户的焦点装备都愿意交由森松来制造或选择由森松提交的解决方案。

按招股书数据,按2019年和2020年前九个月公司收入泉源来划分,海内收入/外洋(即中国区域以外)收入划分占比为63.2%/36.8%和52.8%/47.2%,随着国际化战略的推进,森松国际的外洋营业收入占比始终会占有一个相对较高的比例,这是公司区别于行业前五大参与者的其中一个主要的特征。

与此同时,我们在之前也先容过,森松是业内少见的可以举行跨行业提供压力装备制造商,不同于专注于某一个行业装备的其他参与者,森松可以在多个下游行业寻找机遇,不停捕捉新的行业增进点,降低单一行业的周期影响。能做到这样,全靠森松在研发能力、制造工艺、设计能力等各个纬度均在行业内取得的优势所致。

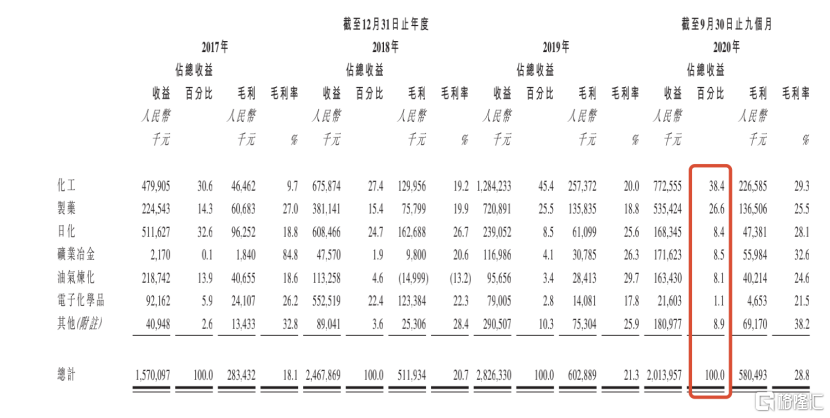

从下图能看到,森松在近年来跨行业的生长趋势,既有重点优势行业(例如捉住了化工、制药行业的装备更新周期和两大行业相对更快的生长机遇),又善于寻找多个正在生长或培育中的下游新的机遇(好比电子、新能源等新兴行业爆发性机遇),也没有放弃传统行业中龙头客户的稳固需求(好比传统的日化、矿业冶金、油气炼化等行业)。

(资料泉源:招股书)

森松的国际化营业能力和跨行业服务能力最终指向的一个优势是,在公认的未来趋势更改,即模块化压力装备赛道上获得更高更快更强的生长机遇,正如开篇所述,模块化压力装备的渗透率和使用量提升,是制造业往高端化和智能化周全升级转型的必经之路。按招股书数据,2019-2024年模块化压力装备的预计复合增速高达21.8%,成为拉动整个行业增速的主要驱动力。因此,任何一家压力装备生产及服务提供商能够连续在模块化压力装备赛道连续取得领先,很大程度上就直接决议了其行业排名的更迭。据招股书的历史数据,森松的模块化压力装备收入占比约维持在38.1%-60.8%这一区间颠簸,区间均值约为50%左右,也就是说,森松有靠近一半左右收入已经在押注未来。

另外,据我们领会,森松其实是海内模块化压力装备生产的引领者和实践者,最早在2005年,森松制造的模块化压力装备就已经最先出口外洋,同时公司亦拥有从瑞典法玛度公司收购回来的资产和手艺。现在,森松又较领先地提出了数字化运维等增值服务的理念(笔者注:类似于智能工厂),这些优势主要是建立在森松比传统制造业企业提前完成了较为周全的信息化和智能化转型基础上,并有机遇在行业中率先挖掘出新的增进方式。

以是我们判断,森松或会在未来生长最快、最具远景的模块化压力装备赛道提前锁定了胜出的机遇,这是我们看好公司连续获得生长动力和长期投资价值的主要缘故原由之一。

总体上,森松设计在此时上市募资的选择,无疑是准确的。充实把握着优越的时机,将有利于支持公司在美好远景的留意下,连续实现扩张和稳健生长,并力争成为全球最具竞争力的压力装备制造和解决方案及服务提供商。它在香港上市的事宜,或可进一步视为开启森松国际全新生长阶段的里程碑。