网约车“资源催熟”的戏码似乎正在货运市场中重演,作为物流长链中“最后一公里”的同城货运江湖的硝烟弥漫。

货运界的“滴滴”隐秘IPO

凭证第三方机构光子象限统计,2020年物流领域融资额达351亿元,其中158.2亿流入同城货运/城配领域,占比高达45%。其中,满帮团体、货拉拉先后于去年11月、12月宣布划分完成17亿美金、5.15亿美金的融资,合计金额约155亿人民币,险些朋分了该领域的所有筹码,占到物流领域融资总额近一半。

而紧随去年终最新融资完成后,今年1月初,市场先后传出货拉拉和满帮团体即将IPO的新闻。其中,据彭博社新闻称,满帮团体已隐秘提交IPO申请,设计年内赴美上市,融资10-20亿美元,最新估值达220-300亿美元,上市指点机构为摩根士丹利和中金。另外,据新浪新闻称,货拉拉也设计今年下半年IPO,摩根大通和摩根士丹利给出的目的估值为300亿美元。

对此,只管现在官方均未予以确认,但市场的关注度及声量一直不减,尤其是对于身为海内最大的干线物流平台的满帮团体,同时顶着“货运界滴滴”、“中国货运版Uber”等多个头衔,备受市场期待。

不能否认的是,与滴滴素有渊源的满帮,也令市场对于同城货运接下来的如出一辙的生长轨迹更为笃定。众所周知,王刚作为2012年入局滴滴的天使投资人,曾是2017年主导滴滴与快递合并的“要害先生”。与此同时,其在2013年底也给了运满满(为货主宣布用车信息,类似于滴滴打车货运版)一笔天使投资,并于2017年11月尾乐成笼络其与货车帮(帮司机征采合适货源)合并,成就了现在的“满帮团体”。

而值得注意的是,差异于由任一方来接受合并公司治理权的做法,合并后的满帮则由王刚担任董事长兼CEO,由其来主持大局,但直到2019年2月,王刚不再兼任满帮CEO一职,将治理权交给原满帮团体联席总裁、运满满CEO张晖。

而滴滴对于货运市场的快速偷袭,无疑也让战局的演变变得更耐人寻味。去年4月,滴滴确立货运公司,6月旗下出行APP上线“货运”入口,并于今年1月尾宣布旗下货运板块完成首轮融资15亿美元,同时迅速切入天下11城,现在货运开城总数达19城。

此外,去年3月尾,哈啰出行上线“哈啰快送”,主打中短途距离的物流配送(跨城配送最远不跨越500KM);彼时,曹操出行也上线了“曹操协助”,瞄准同城物流市场;同年年底,顺丰拿下网络货运牌照,意图入场分羹……至此,看似镇静的同城货运市场,已经集结了滴滴、快狗打车、货拉拉、满帮、顺丰以及阿里系、腾讯系等巨细巨头的身影。

同城货运这块蛋糕,为何云云诱人?

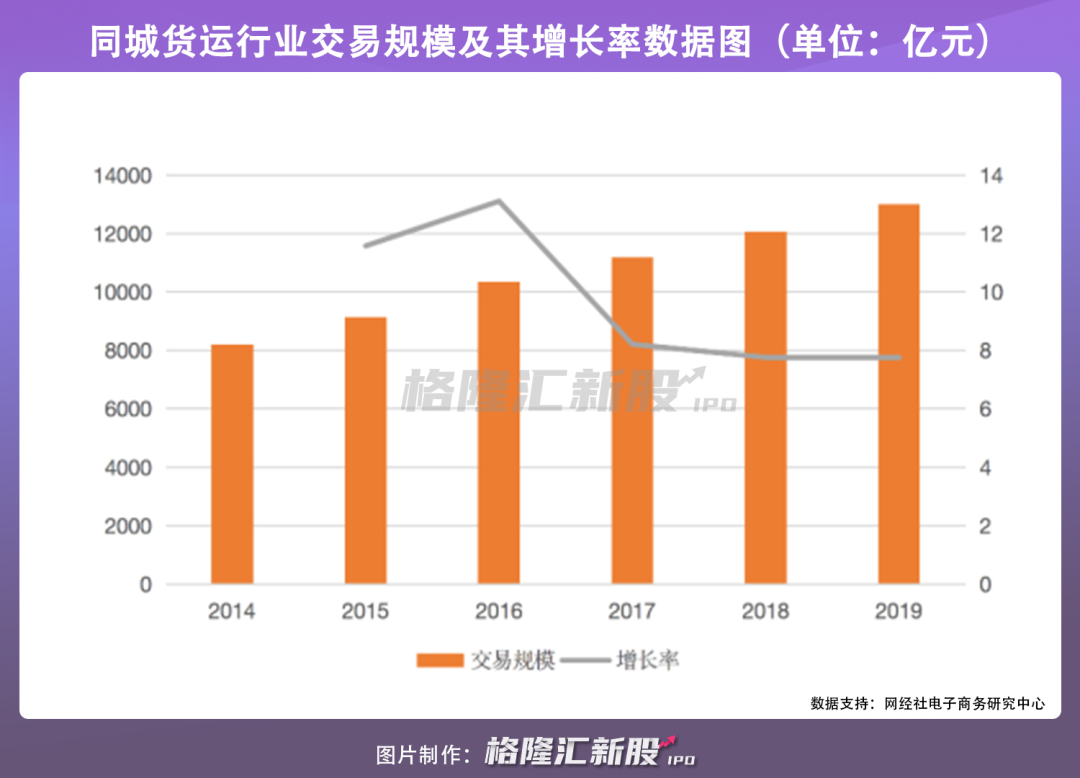

只管竞争加剧,同城货运市场仍被视为一片“蓝海”。先从体量来看,据网经社电子商务研究中央数据显示,2019年同城货运领域的生意规模达13011亿元、运货量为20.3万亿吨,较2018年划分增进7.79%和3.57%。总体来说,该赛道已跨越万亿规模,且增速趋于稳固。

再从竞争名目来看,岂论是相较于海内快递市场照样美国零担市场为代表的成熟系统,我国的同城货运市场仍处于极端涣散的名目,据艾瑞咨询讲述显示,CR10仅为3.5%,解释行业尚没有绝对意义的主导者,行业整合仍大有可为。

而从供应链来看,同城货运作为工业生产和分销环节的“最后一公里”,属于物流长链中唯一能直接触达最终用户的环节,从某种意义上来讲,同城货运的交付质量决议了整个供应链的交付质量,毫无疑问,其战略意义可见一斑。因此,也就不难明白不仅吸引了顺丰、菜鸟等物流系巨头,也不乏主流电商系平台。

现在,群雄逐鹿,谁能杀出重围,成为最终“剩者”?不比家喻户晓的滴滴,于干线物流身世的满帮团体可能知晓者,显示出更为粘稠的兴趣。

天下最大的跨城货运中介平台,去年宣称实现盈利

德勤曾在《物盛行业商业模式转型趋势初探:新物流,下一站赢家?》讲述中将满帮过往的生长故事归结为典型的“三步走”。

2016年,资源退潮,大行其道的车货匹配平台们,由风口期的170余家变得屈指可数。它们纷纷意识到,仅是信息笼络将绝对前路渺茫,而此时,运满满和货车帮还都算是相对意义上的飞单平台。而随着二者双双获得无车承运资质,成为“有信息也有质量”的平台、争先开启生意闭环的构建,便成为了不亚于争取用户的主要目的。

2017年下半年,货车帮与运满满在两个月的数据争取战后,在运满满天使投资人王刚的笼络下,突然宣布“攀亲”,“满帮团体”降生,在干线物流领域一举拿下90%的市场用户,成为天下最大的跨城货运中介平台,并逐步最先向货主和司机收守信息用度。依附整合后用户规模的伟大优势,满帮进一步切入车后市场,推出了ETC(高速电子收费系统)服务、新车销售、保险、维修汽配等增值服务,实现“车货匹配 车后服务”的模式。

进入2018年,满帮紧随客运偕行滴滴出行的脚步,最先结构自营运力服务,跳出无车承运的局限,以更好地把控高质量运力以跨入运输服务提供者的行列。同年10月,广州到上海的“满帮物流专线”已试运行乐成并初具规模,天天发几十台车的同时,依附足够的货源优势带来的线路优化及分段甩挂,和“只专线、不配送”的切入点,将价钱控制在靠近原油市场价钱的一半。

而满帮的新物流故事还在继续。

在2018年4月宣布19亿美元的融资杀青后,满帮团体曝光了其设立的9大事业部,除平台、生意、自营等焦点营业外,物流地产成为了其主要的新主题。时隔两年后,满帮在去年11月尾宣布完成17亿美金融资,并以“运满满”为品牌大肆进军同城货运市场,在这一垂直领域可谓激起千层浪。

满帮作为海内干线物流领域的重量级玩家,其掌握的规模化运力及货源等焦点资源,毫无疑问是其受市场看好的要害因素之一。

数据显示,住手2020年底,满帮平台认证司机跨越1000万人,认证货主跨越500万人,笼罩海内339个都会,年度笼络成交规模到达7000亿元。

照上述来看,现在满帮的营收主要依赖“车货匹配 车后服务”两个轮子拉动,划分发生两块收入:平台会员费、增值服务费。一方面,向货主或物流商收取会员费,另一方面,切入车后市场,为货车司机提供ETC(高速电子收费系统)服务、保险、维修汽配等增值服务。

据彭博社援引知情人士新闻称,2020年满帮团体的销售额同比增进13%至25亿元,净利润约为1.35亿元,扭转了2019年亏损7.35亿人民币的事态。对于业内和投资者来说,这无异于注入了一针强心剂。

此外,满帮团体副总裁谭远江曾在谈及远程干线与同城货运的布网模式差异时示意,满帮深耕干线营业,构建的是天下交织网,要天下起网;而滴滴货运、货拉拉等其他同城平台构建的是单点网络,都会复制。

其言外之意在于,类似满帮这种天下交织网复制难度更高,同城货运这样的单点网络壁垒相对更低,满帮的入局更像是降维袭击。

投资阵容豪华,有机构七年六次加注

除了在货运领域的原有职位及盈利预期之外,满帮团体的另一大关注点毫无疑问是其背后的顶级资源阵容。

在此,我们专程梳理了关于满帮团体合并前后的公然融资信息(如下图)。其中,划分发生在2018年4月与2020年11月这两笔融资尤为引人注目,合计金额到达235亿人民币。

其中的介入方不仅包罗高瓴、红杉、GGV纪源、云锋基金、软银。以及金沙江创投、农银国际等顶级创投以及国资,同时另有谷歌资源(CapitalG)、腾讯等全球科技产业资源。其中,光速中国自运满满天使轮介入以来,更是七年六次加注,而紧随入局的红杉资源也延续五次加注。

岂论是从投资机构的品牌照样从种别来看,满帮现在这个阵营的豪华水平应该是业内无可对比的,现在给出的最新估值到达220-300亿美元,与货拉拉棋逢对手。固然,机构的不停入局和延续下注,不仅奠基了满帮厚实的家底,也展现出对其未来生长的充实认可。

“最后一公里”并没那么简朴

同城货运经由数年鏖战,现在名目仍然极端涣散,很要害缘故原由之一在于需求端的高度离散化,也被称之为“沙化”。

按需求特点来分,所面临的客户主要可分为两类:中大型的B端客户、小B及C端客户。其中,大B型客户的需求兼具显著的设计性,通常来说,该部门客户营业量大,线路相对牢靠,依赖规模化的运力,而这是以长距离、大数目的干线物流运输见长的满帮的能力圈所在。

相比而言,小B及C端客户需求往往具有偶发性,考究的是速率快,效率高,例如建材、五金等批发市场,以及迁居等需求的C端消费者,这往往更磨练平台对于社会化运力的高效整合能力。

这实在就意味着,满帮进军同城货运,势必面临客群的转变,这对其品牌战略、谋划模式、手艺实力、服务水同等方面都提出了新的要求。例如在品牌方面,满帮虽然估值跨越800亿人民币,但在C端用户中,知晓者可能寥若晨星。而货拉拉和快狗通过多年积累,基本占领了C端用户心智。凭证前瞻产业研究院的讲述,货拉拉和快狗的市场份额加起来约在80%。

除品牌等自身谋划因素之外,同城货运行业自己还面临高度非标化、价钱难透明化等问题困扰,例如差异货物、运送方式、蹊径、时间、货物类型、重量体积、车型需求、司机的履历水平、可信托水同等信息千差万别。这也就意味着最终要赢得市场,更磨练平台的综合服务能力。

满帮作为同城货运新入局者,虽然有一定优势,但同城货运作为苦活、累活,需要平台久久为功,满帮入局时间晚,服务系统建设需要消耗大量的时间以及精神,且不能阻止地还将面临与货拉拉、快狗打车甚至滴滴等多方气力的正面竞争,这些都是无法回避的挑战。

道阻且长,满帮能否讲好同城货运的故事,现在可能照样个未知数。