两度连任中国首富的大佬钟睒睒,最近可能会有点闹心。

能够问鼎中国首富,钟睒睒手握两大财富源泉,一个是瓶装水,另一个则是HPV疫苗——主营HPV疫苗营业的万泰生物是其麾下另一家上市公司。

自2018年九价HPV疫苗在海内上市,不仅疫苗在市场上求过于供,相关企业在资源市场上也是炙手可热,有“男子的茅台,女人的HPV疫苗”之称。

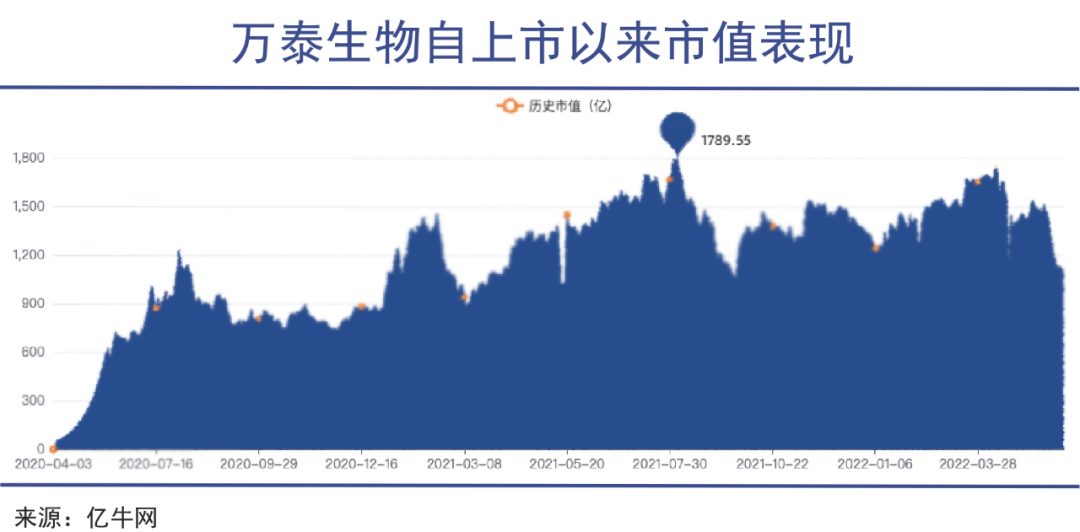

依附这一超级盈利,万泰生物自2020年上市以来,股价较刊行价翻了30多倍,市值最高到达1789亿元,持股比例高达75.15%的钟睒睒也因此身价暴涨。

但自今年4月以来,万泰生物荆棘不停,先是世卫组织专家组建议HPV疫苗接种一剂次引发市场担忧;接着对手沃森生物的二价HPV疫苗正式投放市场,GSK的二价HPV疫苗希瑞适在海内获批。

受到负面因素的影响,万泰生物的股价从今年4月的最高点201.3元/股跌至最低123.88元/股,跌幅跨越35%,钟睒睒的财富也在短短两月间缩水近450亿元。

种种迹象解释,海内HPV疫苗市场正在履历一场大变局:若是改为接种一针,则HPV疫苗市场规模将会大幅缩水;而随着更多的玩家涌入争取市场份额,企业之间的竞争也将加倍猛烈。曾靠首款国产HPV疫苗独享了两年市场的万泰生物,可能是现在变局最大的受害者之一。

没有永远的风口,也没有永远的低谷。当前HPV疫苗市场的盈利正在加速耗尽,“小甜甜”酿成“牛夫人”几成定局。

01

市场缩水

若是改为一剂,那么整个HPV疫苗市场规模至少将萎缩一半。

2006年天下第一个HPV疫苗问世,2016年我国才正式批准由GSK生产的二价HPV疫苗上市销售。

十年间,HPV疫苗在海内处于空缺期,因而积累了大量待引爆的市场需求,使得HPV疫苗成为行业内最被看好的热门疫苗品种之一。

典型的代表如默沙东的九价HPV疫苗,自2018年在海内上市已有四年,但九价HPV疫苗至今照样一针难求,甚至有消费者不惜搭上更多的时间和款项成本远赴外洋接种九价HPV疫苗。现在天下多个都会接种九价HPV疫苗仍然要靠摇号。

甚至“抱上默沙东大腿”的相关企业也随着“一人得道”。2018年5月,智飞生物成为了默沙东HPV疫苗的中国独家署理商,2020年智飞生物收入规模已达151.9亿元,是2017年的11.31倍,其中跨越80%的收入由HPV疫苗孝顺。

2019年万泰生物研发出了二价HPV疫苗馨可宁,成为了中国首个国产HPV疫苗,万泰也成为除默沙东和GSK外全球第三家HPV疫苗供应商。只管自2020年5月上市销售以来,万泰生物一直在提升产能,但海内市场仍然供应不足。

华西证券研报指出,现在海内9-45岁女性人群数目约为3.81亿人,HPV疫苗接种在适龄女性中的渗透率仅约7%。近期国家卫健委在新闻宣布会也示意,我国适龄女性HPV疫苗接种率较低。总体上看,我国HPV疫苗依然处于求过于供状态。

市场从无到有,极低的渗透率,广漠的市场空间,这些一直是资源市场看好HPV疫苗赛道的主要缘故原由之一。但今年4月WHO一纸官文却在摇动这一赛道的基本估值逻辑,也让一众HPV疫苗玩家瑟瑟发抖。

4月11日,天下卫生组织(WHO)在官网宣布新闻称,对于预防由人乳头瘤病毒(HPV)引发的宫颈癌,接种一剂HPV疫苗的效果与接种两剂HPV疫苗的效果相当。

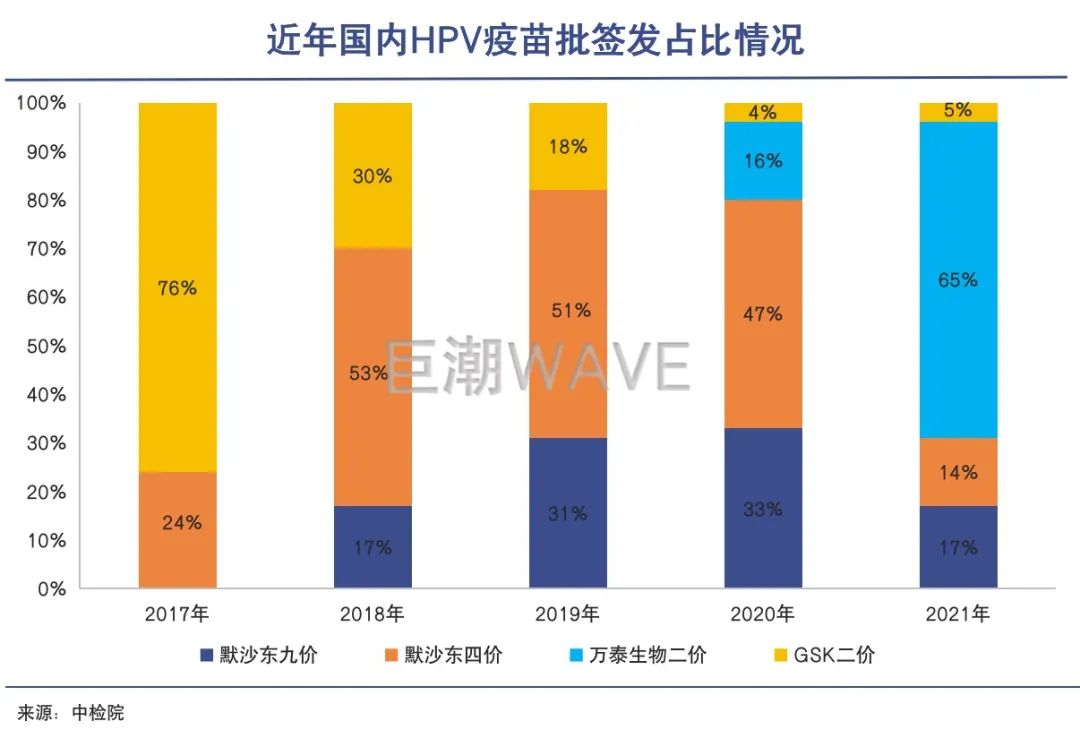

这一新闻对于整个赛道犹如晴天霹雳。住手现在,海内已获批上市的HPV疫苗包罗万泰生物的二价HPV疫苗馨可宁、沃森生物的二价HPV疫苗沃泽惠、GSK的二价HPV疫苗、默沙东的四价HPV和九价HPV疫苗,后两者由智飞生物独家署理。这些疫苗都至少需要接种2-3剂次,若是改为一剂,那么全球的HPV疫苗市场规模至少将萎缩一半。

对于WHO的建议,各家厂家的亮相模棱两可。如万泰生物一方面并不否认WHO看法的权威性,但也示意一剂次现在仅为WHO推荐意见,尚未被中国羁系机构所接受,要在中国接纳一剂程序需要在中国开展临床试验,且经由药监部门批准后方可。

WHO方面也示意,在修订关于HPV疫苗接种的态度文件之前,迁就这些主要的政策转变与利益攸关方举行商量。

不外鉴于WHO对于整个HPV疫苗赛道决议性的影响力,在问题获得明确结论前,这一事宜将始终是悬在玩家们的头顶上的达摩克利斯之剑,也让玩家们未来的业绩显示和生长空间充满了不确定性。

02

竞争更卷

沃森生物用更低的价钱抢走了原本属于万泰生物的市场。

作为之前首款上市、也是唯一上市的国产HPV疫苗,馨可宁接纳了大肠杆菌手艺研发蹊径,成本远低于GSK的二价疫苗,因此得以独享了两年市场,也让万泰生物从中赚钱颇丰。

万泰生物财报显示,馨可宁在2020年的销售收入为8.7亿元,2021年高速增进到达57.5亿元,增速跨越560%。2021年万泰生物疫苗营业的毛利率更是高达92.55%。

不外,这一恬静的竞争名目很快也迎来了变数。

今年3月,沃森生物自主研发的二价HPV疫苗——沃泽惠获批,并于5月尾正式投放市场。虽然如前国家卫健委所言,我国HPV疫苗依然处于求过于供状态,但新对手的涌入和产能的提升,很有可能带来价钱的下跌,甚至不清扫价钱战的可能。

6月初,南京市二价HPV政府采购效果的宣布,就给市场带来了HPV疫苗竞争加剧的担忧。采购效果显示,沃森生物以246元/支拟中标价钱中标2.24万支的量,万泰生物则以329元/支拟中标价钱中标0.96万支的量。也就是说沃森生物用更低的价钱抢走了原本属于万泰生物的市场。

对此,万泰生物指出,其二价HPV疫苗自上市以来,主要供应自费市场,各地方政府自主针对特定岁数段免费自愿接种的采购量占对照小(2021年政府采购量占比为1.5%),对于公司的营业收入影响有限。

但从股价显示来看,资源市场仍对行业竞争的加剧示意担忧。一方面,国家卫健委正在对HPV疫苗接种纳入国家免疫设计举行统筹研究,未开可能会逐步推广适龄人群HPV疫苗接种。一旦纳入到免费设计,HPV疫苗可能就要面临降价,会影响到万泰生物的利润率。

另一方面,除了已上市的沃森生物的沃泽惠外,现在海内另有17款正在举行临床实验的HPV疫苗,包罗9款HPV九价疫苗处于临床Ⅲ期实验阶段。根据普遍进度,它们最早预计在2025年左右投入市场。

因此对于整个行业而言,“躺着赚钱”的盈利期可能只剩下3-4年左右的时间。随着竞争对手的加入,行业的利润率可能会受到影响,市场份额也可能被新玩家侵蚀。

需要指出的是,HPV疫苗的“价”指的是所针对病毒型其余数目,接种疫苗的价数越高,预防的HPV型其余笼罩面越广。

虽然二价HPV疫苗可预防约70%的宫颈癌,但仍有不少消费者选择守候4价和9价疫苗,另有少部门会选择接种完二价后继续接种九价。因此有看法以为在以自费为主的海内市场,二价HPV疫苗具有一定的过渡性,未来相关市场可能会萎缩,而四价、九价HPV疫苗或更具发展性。

03

前置壁垒

默沙东也已经依附先发优势享受了HPV九价疫苗品种长达10年的最丰盛的盈利。

从默沙东九价HPV疫苗的“自然垄断”,到万泰生物二价HPV疫苗的躺赚,再到现在市场对于HPV疫苗市场竞争加剧的担忧,这背后反映出疫苗行业的特点——前置壁垒。

统一个疫苗品种,先行者如入无人之境,能够吃到大肉;少数几家共存时还属于盈利期,可以喝点汤;越往后竞争越充实,玩家们越难赚钱,只剩下残羹冷炙。

默沙东的四价和九价HPV疫苗划分于2006年和2015年在外洋上市,又划分于2017年和2018年引入中国,一直到今天仍然处于一针难求的状态。

2021年,默沙东的Gardasil系列HPV疫苗的全球销售额到达56.73亿美元,首次成为全球最脱销非新冠疫苗产物。阻碍其占领全球市场、扩大营收规模的,并非哪一个竞争对手,主要照样供应跟不上的问题。要供货给全球70多个国家,导致其每年能分配给中国市场的量也相对有限。

即便到2025年首个国产HPV九价疫苗投入市场掀起价钱战,默沙东也已经依附先发优势享受了HPV九价疫苗品种长达10年的最丰盛的盈利,这是市场对于先行者的夸奖。

从投资角度看,一样平常新型疫苗的研发周期通常需要10到15年的时间,研发成本奇高,装备与生产园地的投资伟大,且需要遭受不小的研发风险,一旦失败,所有的前期投入都市吊水漂。没有前期的不停投入和创新,也就不会有后期的发作。

在海内市场,万泰生物的馨可宁在乐成上市之前也履历了18年的研发周期,才终于成为第一款国产HPV疫苗。虽然其未能像默沙东一样形成“自然垄断”,但也可以通过价钱优势打开外洋市场。

去年10月,万泰生物生产的国产二价HPV疫苗馨可宁正式通过了WHO的PQ认证。今年5月,馨可宁正式获得摩洛哥国家卫生和社会保障部的上市允许批准。这意味着,首富的疫苗生意将要更多做到外洋了。

“种一棵树最好的时间是十年前,其次是现在”,这句俗话也异常适合形容疫苗赛道。行业风口虽然主要,但往往难以持久,也难以踩准。而唯有耐久的研发和手艺积累,才气厚积薄发,缔造出最大的盈利。