618电商大促之时,这个节日的发现者——京东方面却传出一则非同寻常的新闻:京东要进军外卖市场,且已正式对内确立同城餐饮营业部。

尚有更详细的新闻称,京东的餐饮外卖营业首站将选择在郑州举行试点,外卖商家将在京东抵家APP上线,由达达举行配送。现在团队已经在当地对接餐饮商户上线。

众所周知,京东的主航道是零售,而美团的主航道是内陆生涯,外卖更是内陆生涯中最刚需、最高频也是最焦点的营业,曾履历了十年鏖战才生长至今。京东要啃外卖这块不折不扣的硬骨头出乎不少人的意料,也因此迅速引起了市场热议。

看好的看法以为,京东外卖不外是在现有的京东抵家、京东APP的内陆生涯频道增添了一项新服务,营业延伸的逻辑顺理成章。对于商家来说,大多会迎接新外卖平台的加入,平台名目的松动会带来自身话语权的提高。

亦有负面声音指出,京东做外卖主要是为了应对美团,正如当初滴滴做外卖偷袭美团打车,这种“三心二意”的战略很难耐久延续。

但无论成败与否,京东结构外卖营业的行为,就意味着内陆生涯赛道竞争的再度升级。

01 以攻为守应对竞争

若是美团闪购的生长势头继续下去,一步步扩大品类,对京东的威胁不言而喻。

从现有玩家的业绩显示来看,餐饮外卖远算不上好生意。一方面餐饮外卖营业的利润极低,堪称“蚊子腿”营业,即即是从多年的外卖大战中获胜的美团也是云云。

另一方面,餐饮外卖营业链接了数百万的商户、骑手,关系着无数小微组织和小我私人的就业与生涯。要协调好商家、骑手、消费者三方利益,往往是吃力不讨好的差事。

去年7月,国家市监总局、发改委等七部门团结公布《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》,对保障外卖送餐员正当权益提出要求。停止现在,骑手的社保应该若何缴纳,缴纳若干,还没有一个定论。

那么京东为何选择在此时入局吃力不讨好的餐饮外卖营业?

种种迹象注释,京东并非将餐饮外卖营业作为战略焦点重仓押注,更多的是一种实验和探索。《晚点LatePost》援引一位京东人士剖析指出,京东实验外卖的逻辑是以攻为守,“更主要目的是对美团的防守和牵制。” 这和昔时滴滴做外卖以偷袭美团打车的逻辑类似。

所谓以攻为守,现实上指向京东在零售和内陆生涯两个要害赛道面临的竞争压力。

在零售市场,美团的即时零售正在一步步打破传统的电商配送名目,京东的当日达、越日达正在受到挑战。

凭证潇湘晨报报道,2021年与美团闪购相助的数码3C品牌数目同比增进两倍多,美团外卖上的数码类品牌门店近万家,笼罩天下299个都会。美团外卖还成为了数码品牌新品首发的主要渠道。

针对快消和日用百货,美团2021年还最先试点了“闪电仓”,为消费者提供最快30分钟送达的即时达服务。据悉,美团闪购设计未来三年开设一万个闪电仓,扶持200个营收过亿商家。

即时零售半小时达、一小时达的配送,与京东的SKU有不小的重合,虽然短时间内还谈不上很大打击,但若是美团闪购的生长势头继续下去,一步步扩大品类,对京东的威胁不言而喻。

在内陆生涯、尤其是即时零售领域,京东抵家也同样在遭受美团的围攻。

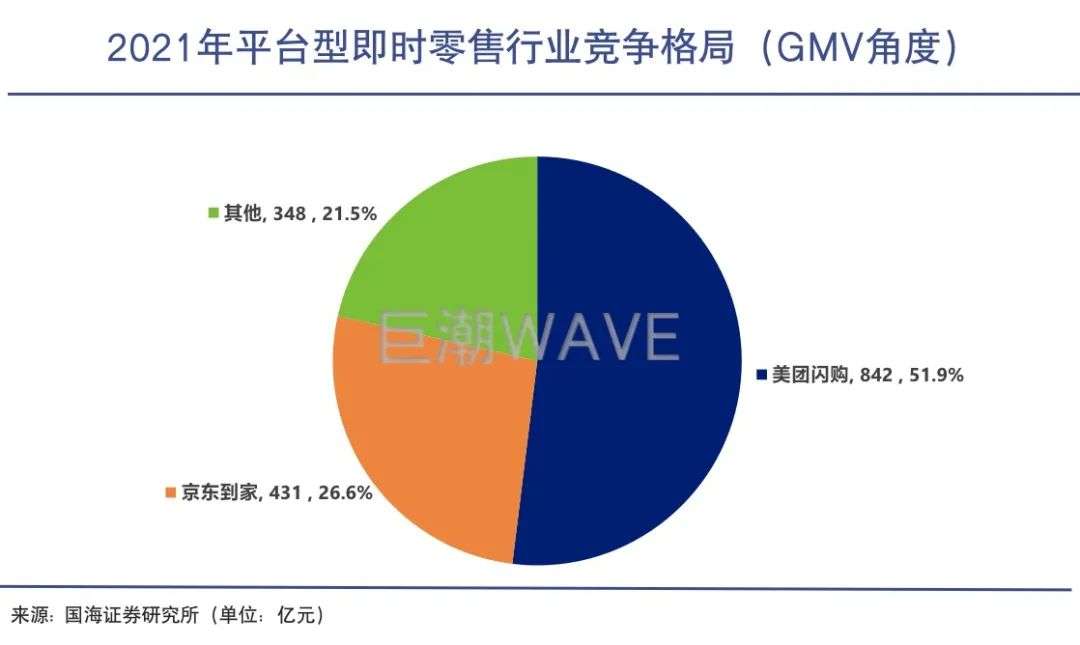

据美团CFO陈少晖在2021年业绩电话会上透露,2021年美团闪购年生意用户到达2.3亿,总生意额到达了外卖的12%(约842亿元)。这一数字已经跨越了京东抵家停止2022年3月31日的12个月内的平台总生意额(491亿元)。

虽然2021年京东抵家在商超领域的市场份额仍然是第一(27%的市场份额领先老二美团闪购的13%),但面临的压力也越来越大。

凭证艾瑞咨询公布的《中国即时零售行业研究讲述》,中国即时零售市场规模预估到2024年将到达近9000亿。而美团方面则对外示意,即时零售的市场预期未来五年将要到达1万亿,而美团在未来五年想要拿下4000亿元的份额。

显然在即时零售市场,两家巨头企业将有一场大战,而京东抵家和达达处于相对弱势的一方。对于京东来说,必须补足整个内陆生涯营业的短板,否则可能连份额领先的商超营业也会被美团所逐渐侵蚀。

02 京东外卖输赢手

从资源投入力度上来看,京东后劲不足。

在零售和内陆生涯两个要害赛道面临竞争压力的京东,选择的应对计谋却是以攻为守。这一计谋意在消耗对手的实力,牵制对手的气力,颇有“千里跃进大别山”的意味。

若是牵制顺遂,京东还可以行使订单规模效益压低骑手成本,增强自身在即时零售赛道上的整体势能,到达四两拨千斤的效果。

不外以上可能是最理想的效果,现实中实现的难度异常之大。

外面上看,京东外卖不外是在现有的京东抵家、京东APP的内陆生涯频道增添了一项新服务,无论是骑手资源和运营能力都可以获得复用。

但与商超营业多为大团体客户差异,餐饮外卖的特点是内陆商户多、更偏长尾,因此商户拓展和维护的难度很大,市场的新介入者的开拓成本会异常高。这是美团的优势和强项所在,对于以商超营业见长的京东抵家来说则是不小的挑战。

从现有资源来看,京东方面拥有达达团体约70多万的骑手和京东APP 5.7亿的待转化年活跃用户,但与美团527万骑手和6.9亿生意用户数相比仍然相形见绌。纵然是老二饿了么也拥有300万的骑手,京东方面在骑手端成本和履约能力上并不占优势。

甚至从资源投入力度上来看,京东方面也后劲不足。

京东 CEO 徐雷曾在今年一季度财报聚会上强调了三大重点,“聚焦主业,运营效率优化,强调投入比”。虽然同城营业被列入了京东零售的四大主要营业偏向之一,被京东内部员工称作“四大必赢之战”,但其资源投入力度可能受到总战略的约束。

类似的是2018年,滴滴曾在无锡、南京、长沙、福州等9个都会上线了外卖营业,前期通过降低抽佣和奖励收获了一定的商家和用户,但最终并没能在市场上站稳脚跟,次年头便宣布了关停。

与滴滴相比,京东在骑手资源、内陆商户运营方面更有履历,但在资源投入有限的情形下,想要撼动现在外卖市场的名目,可谓是难上加难。

要知道,外卖是履历近10年的多方厮杀后才形成了美团一家独大的事态,市占率跨越70%。这种事态照样在壮大资源气力和地推能力的条件下实现的。

现在京东可投入的资源自己就受限,这就注定了其也许率只能搅动一阵浪花,而很难对行业的整体名目带来打击。

03 内陆生涯总有新兵

内陆生涯是一个足够长也足够宽的超级大赛道,足以为互联网巨头们提供增量空间。

虽然餐饮外卖是内陆生涯中最刚需、最高频的营业,但其未来的生长空间也许率会逐渐受限,内陆生涯玩家可以在其他商品上追求突破。

机构申万宏源预计,到2030年,即时配送行业的场景中,餐饮外卖占比将为25.2%,生鲜水果占比将为37.5%,商超抵家占比将为28.2%,其他类型占比将为9.1%;来自于餐饮外卖的订单量将下滑,反而是零售商超、生鲜电商等品类的订单将迅速增进。

因此,无论外卖营业乐成与否,京东仍然可以在内陆生涯赛道上做更多探索。同城营业被列入了京东零售的四大主要营业偏向也意味着,内陆生涯赛道又迎来一位实力玩家。

虽然时至今日内陆生涯这学生意还没被榨出太多油水,但在互联网下半场难寻增量的靠山下,发力内陆生涯营业就成为了互联网巨头们的普遍选择。内陆生涯赛道正迎来新一轮的混战。

去年第三季度,阿里首次将内陆生涯服务板块以“飞高了”矩阵的形式写入财报,标志着其战略攻势的升级。

抖音方面也行使直播,撬开了一个新的内陆生涯售卖入口。其主打到店团购营业,现在主要围绕一二线和网红都会举行营业结构。据悉,今年字节跳动内陆生涯营业整年目的是500亿元。

去年抖音曾被传出内测“心动外卖”,这一新闻厥后被官方否认,但据媒体报道,抖音商家正在通过另一种方式曲线做外卖,即在抖音直播销售团购套餐,并自行提供配送服务。

这种“曲线”服务中也能看出抖音距离结构外卖似乎只有一步之遥,抖音加码内陆生涯营业的战略也已经没有悬念。

究其缘故原由,内陆生涯是一个足够长也足够宽的超级大赛道,足以为互联网巨头们提供忧伤的增量。艾媒咨询的数据指出,2024年海内内陆生涯的市场规模将到达2.8万亿元,现在的渗透率仅为12.7%。显然这个伟大的市场,而且远未到达生长成熟的阶段。

不外广漠市场的另一方面,内陆生涯一直是薄利、微利的生意,强调规模效应,且不少细分营业在谋划前期往往要肩负不小的亏损。

典型如美团外卖营业,在生长了多年后才最先盈利;美团闪购营业,据王兴在财报电话聚会上透露,至今也仍未盈利,仍在守候规模化的拐点。

对于内陆生涯赛道上的玩家而言,中短期内面临的是延续投入、难以盈利的焦灼,耐久则是赛道广漠市场和盈利远景的诱惑。这驱使着玩家不停入局、加码,也让竞争不停升维。

正如俞永福在内部信中见告员工的,内陆生涯就像是拳击竞赛,双方需要在长周期中以“点数”决胜。难以舍弃的万亿级市场,巨头与巨头间的仙人打架,都决议了这个赛道是一场持久战,会死掉许多玩家,烧掉许多钱。