本文将纪录一下我通过新能源车生长历程带来的 VR/AR ( XR ) 生长的思索 。

对照早的时刻,我便曾阐释过对照多关于XR和智能汽车的思索 , 也对照看好这个偏向 。 虽然它是今年回撤居前的偏向 , 但我以为产业趋势和投资逻辑仍在 。

汽车和消费电子产物是我们最主要的可选消费品 。二者 今年受到了经济下行压力的伟大打击 。 传统的油车和手机都已过高光时刻 , 增进阻滞 , 甚至尚有可能面临 “ 诺基亚时刻 ” 。

新能源车是油车的未来 , 现在基本已经形成共识。其中的电动化时机已经挖掘较深 , 智能化时机可能是未来的弹性偏向 。 说XR是消费电子的未来 , 人人一定会示意嫌疑的态度 。 由于人人能轻松的说出许多问题 , 现实也能印证 , 并没有若干销量和应用来支持这么大的判断 。

若是把时间拉回到19年中 , 人人也不能确定电车会有今天这样的生长 , 更别说以为电车会替换油车这样的想法了 。 2019年5月36股价的特斯拉刚履历了腰斩 , 和歇业危急的舆论之中 , 而到21年的2年时间上涨了33倍 。 特斯拉的乐成 , 某种意义上是电车产业的乐成 , 也是中国电车产业的乐成 。

接下来想通过复盘新能源车和XR的生长历程 , 来思索XR所处类似于新能源车生长的哪个阶段 。 固然这里有个潜在假设 , 人人也不妨先接受这一假设 : XR有时机成为类似电车今日职位 , 成为消费电子的未来 、 下一代移动终端 。

我们来看看我国新能源车的生长历程 :

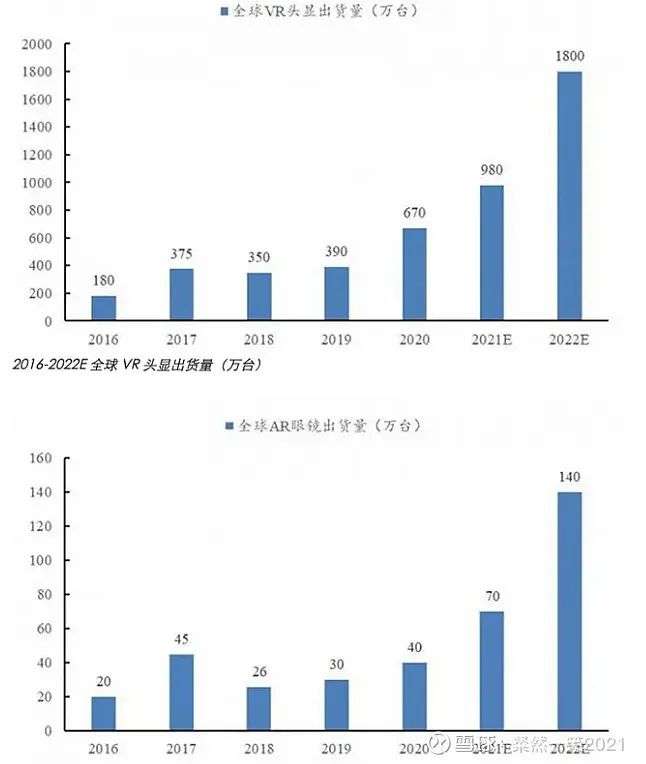

从2005年到2015年 , 我国新能源汽车渗透率突破1% , 用了10年时间 ; 从2016年到2019年上半年 , 新能源汽车渗透率从1%提升到5% , 用了3年多时间 ; 而从21年头至10月 , 新能源汽车渗透率从7%左右飙升至18% 。

也可以看一下下图直观的近年新能源车销量图:

从历程看 , 可以简朴归纳综合为新能源车已经走过了培育期 、 快速生长期到发作期的阶段 :

培育期( 2014年以前 ) 是最坚难的 , 这个阶段只是探索 , 甚至都处于是否能商业化的讨论之中 。

快速生长期( 2014 —— 2020年 ) 是在漫长的培育中 , 随着种种手艺迭代 、 突破 , 有了较为成熟的产物和产业链后 , 最先出现出显著的向上生长趋势的阶段 。

在这个阶段 , 最主要的气力离不开政府的政策支持 , 2010年在几个都会试点津贴 , 随后逐步扩大推广局限和力度 , 2014年是极为主要的一年 , 首次提出 “ 生长新能源汽车是迈向汽车强国的必由之路 ” , 并配套出台了许多政策 , 包罗明确新能源车免征车辆购置税 。

2014年销售8W台 , 是2013年的4倍 。 随着产业链的不停生长与成熟 , 有一批如特斯拉 、 比亚迪和新势力这样的优异新能源车车企生长了起来 ( 对照有趣的是 , 他们大多不是原本油车企业 ) , 固然在这往前已经有无数的初创公司倒下 。

发作期 ( 2020年 —— 今 ) 是在产业质变后带来量的发作 , 这一阶段的劈头可能是MODEL3的爆款泛起 , 随后进入到百花齐放众多优异品牌和爆款的发生 , 电池等产业链也在加速生长 。

我们回首了新能源的历程 , 接下来来看看XR的历程 ( VR/AR之争弃捐 , VR和AR会先后走向成熟 , 而VR仍处于早期 , AR就更早期了 , 下文探讨生长启示就不睁开聊AR了 ):

VR的观点可以追溯到50年前 , 1968年 , 美国盘算机图形学之父Ivan Sutherlan组织开发首个盘算机图形驱动的头盔显示器及头部追踪系统 。 但着实 2010年后才最先进入培育期 ( 2010 —— 2020 ) 。

2012年GOOGLE公布初代GOOGLE GLASS , 微软 、 SONY 、 HTC和三星先后进军 , 到15年被称为VR元年 ( 优美的泡沫 ) , 那时作为安卓第一品牌的HTC , 宣布甩掉手机营业 , ALL IN VR 。 总体对照遗憾的是 , 这一阶段并未掀起VR革命 , 只是让更多人知道什么是VR 。

这个培育期阶段VR履历了许多产物形态和商业化的探索 。 下面睁开说说:

一、手机配件

有那时有红极一时的VR盒子 , 谷歌眼镜盒子只要20美元 , 销售数目过亿 :

那时手机 头显配件是对照成熟的品类 , 做的对照好的三星2015年底推出Gear VR , 并搭配旗舰手机销售 , 甚至厥后接纳买手机送VR头显的计谋 , 销量曾做到一年三百多万台 , 拿到TOP1的声誉 , 2017年头累计出货跨越500W 。 甚至到2019年华为推出的VR GLASS也是通过数据线毗邻手机的 。

VR作为手机配件 , 是一个看起来乐成现实失败的实验 。 乐成是由于造价廉价 、 便携和受众广 , 销量大 。 失败的缘故原由也很简朴 , 体验太糟糕 , 可用性太差 。

二、PC VR

PC VR算是对照乐成的一种实验 , 通过数据线毗邻电脑 , 使用电脑壮大的算力来运行大型游戏 , 通过支架放置定位基站来定位手柄 , 这种头显设置和售价也较高 , 价钱从大几千到过万 , 而且不能便携使用 ( 离不开PC 、 定位基站 ) 。

只是小局限应用于2B场景如VR主题体验店和游乐设施 , 2C的也就是重度游戏发烧友 。 VR品牌中活下来的主要也是这个品类的玩家 。 对照有代表性的如典型的有依托3A大作 《 半条命 艾利克斯 》 的VALVE INDEX。

依托硬件优势和软件生态的HTC:

三、一体机

一体机是指不需要毗邻PC/手机 , 自带算力 、 电池 , 不需要定位基站的VR一体机 , 这种机子可以随身携带 、 使用 , 还要讲求重量 、 性能体验 , 可见是最难的形态 , 但也是现在看起来最为乐成 、 成熟的形态 。 而这 , 离不开一个重榜玩家 —— OCULUS , 这个FACEBOOK2014年20亿美元收购 , 碎钞无数让人窒息的当今花旦VR第一品牌 。

履历过PCVR乐成后 , 于2018年9月公布了一款一体机QUEST售价399美元 , 最热应用节奏光剑也配套上线 , 市场整体回响不错 。 时隔两年 , 2020年10月公布性能更强却更廉价只要299美元的QUEST2 , 一经推出便成为爆款 。

有多火 ? 20年Q4超200W , 21年880W , 至今累计超1500W , 成为史上最乐成的VR产物 。

这里也顺带提一下 , 歌尔股份主管VR营业的副总裁2015年开办的品牌PICO , 一度快撑不下去 , 还好有歌尔团体输血 , 去年被字节跳动90亿收购 , 现在主力产物NEO3有中国版QUEST2美誉 。

在可追溯的大部门时间可能都算XR的孕育期 , 而我倾向于以为QUEST2的公布可以确认进入到了快速生长期 , 从销量上看也很显著最先加速 。

泉源:IDC中国,2022

随着META 、 字节这两个玩家今年高端机的公布 , VR一体机将最先周全赶超和取代PCVR成为VR的对照成熟形态 , 成为一个性能壮大 、 佩带便携 、 使用恬静的产物 , 并有望成为被民众所接受的一个品类 。

现在全球游戏机销量1亿多 , 手机销量十几亿 , 而VR只有万万级别 , 无论从哪个角度看这个渗透率 , 依然处于这个快速生长期 。

什么时刻能进入发作期 ? 一方面需要看接下来高端机子是否受迎接 , 是否能有更多的应用受迎接 , 随着高端手艺的量产 , 售价是否进一步下降 。 而进入发作期 , 我以为我们需要期待另一个重磅玩家 —— 苹果 。 苹果一惯在产物异常成熟时才会公布 , 基本苹果出品必属精品 , 必属爆款 。 现在看 , 最晚23年 应该不会再跳票了吧 ?

那约摸 估量明后年 , 有时机进入发作期 , 到谁人时刻XR年销量有可能在四五万万的量级 , 从游戏机看应该跨越20%渗透率 , 而从手机看也到达了3%的渗透率 。

这个时刻 , 拿新能源车的生长历史来给XR参考 , 难免表达了我对XR未来的期待 , 固然也可能会让读者感受到不切现实 。 不管XR最终能生长到哪个量级 , 生长曲线都是可以参考的 , 而且确实都市在曲折和质疑中生长的 , 也明晰手艺的迭代和量产也可能并不如我想象的那么顺遂 。

但 , 确实也以为这两个产业有一定的有趣的参考之处 。 例如 :

1 、 现在头部玩家都是跨界玩家 , 传统玩家也最先坐不住要下场子了 。

2 、 新能源车的培育和生长期离不开国家的津贴 , 而当下的XR从META和字节看也是最先下重手津贴 , 无论这两个品类津贴 、 加码的时机都来自于对产业成熟度的考量 , 而有了津贴之后的正循环是加速器 。

3 、 相比油车 , 电车续航 、 电池平安问题等仍然是许多人看到的问题 , 但在问题中前行 。 虽然VR还很粗笨 , 玩大型游戏照样会有晕眩感 , 但比以前已经好了许多 , 而且未来还在进化当中 , 人人的看法也在一点点发生转变 。 信托用过QUEST2和PICO NEO3的人当中 , 不少对这玩意儿既看到问题 , 也能看到超预期的地方 , 能感受到其余终端无法对比的陶醉式体验 。

XR产业还很早期 , 但人人需要保持关注 , 对照确定的处于大级别创新周期早期的行业不能多得。