当前,消费依旧低迷,4-5月社会零售额划分同比下滑11%和7%。

就拉动经济增进的三驾马车来说,出口取决于外需,基建取决于财政,消费取决于民众。当需要拉动经济增进时,基建的能动性和可控性最强,财政发力即可,而消费则常有“牵马到河易、强马饮水难”之感,缺乏立竿见影的抓手。

当政策端希望刺激消费时,消费者通常基于种种缘故原由希望削减支出、增添储蓄,消费意愿不高。当消费者捂紧钱袋子,刺激政策常有隔靴搔痒之感,难以立竿见影出效果。基于同样的缘故原由,3月以来疫情获得控制后,消费数据环比苏醒,但人人期待的抨击性消费并未准期而至。

消费已过“至暗时刻”

通常,我们用社会消费品零售总额作为消费热度的表征。2022年5月,社会消费品零售总额环比改善,但依旧疲态尽显。

社会消费品零售总额,用于统计非生产谋划用的实物商品销售金额和提供餐饮服务的收入总额,典型如汽车、家电家居、3C、食物餐饮、服装珠宝等,不包罗虚拟商品和医疗、教育、文化娱乐等服务性消费支出。另外,房地产销售单独统计,也不在该指标统计局限内。

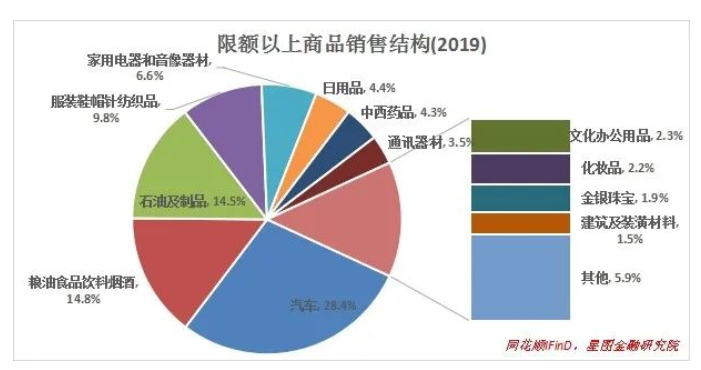

以疫情之前2019年的数据来看,整年社会消费品零售总额40.8万亿元,其中,餐饮收入占比11.45%,商品零售占比89.44%。就商品销售而言,限额以上企业(年销售额不低于500万元,且从业人数不低于60人)销售占比34%,限额以下占比66%。

从限额以上商品结构来看,汽车类占比最高,达28.4%;其次是粮油食物饮料烟酒,占比14.8%;石油及制品(14.5%)、服装鞋帽针纺织品(9.8%)、家用电器和音像器材(6.6%)依此居后。

从限额以上消费结构来看,粮油食物饮料烟酒、服装鞋帽针纺织品、石油及制品、日用品、中西药品等均属于必须消费品,需求稳固,不需分外刺激。相比之下,汽车、家电等耐用消费品经常被推迟购置,需求颠簸较大,故而同疫情之下受损严重的餐饮消费一道,一再成为政策促消费的抓手。据统计,今年3月份以来各地出台的促消费政策和发放的消费券中,餐饮、汽车、家电泛起的次数均在50%以上。

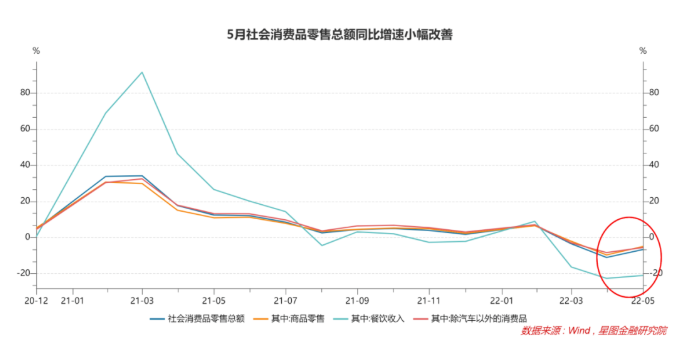

就2022年数据来看,受疫情影响,4月和5月社零销售额划分同比下滑11.1%和6.7%,5月数据环比修复,但仍未回正。

从细项数据来看,餐饮的大幅下滑是主要拖累项,商品销售中,除家电外均有显著的改善。家电的低迷与地产销售低迷有较大关系。

其中,烟酒、食物、饮料等必须品维持在景气区间,增速均在10%左右;化妆品增速回正(-2.1%→4.5%),汽车销量环比增进30%,同比仍为负增进(-8.2%→-3.0%)。从渠道结构看,随着物流的修复,5月线上消费增速回正(-10.2%→2.9%),1-5月线上零售额占比24.9%,处于近年来的高位。

连系电商平台618数据来看(5月31日20点-6月18日24点),洗护清洁、利便速食等必须品销售额同比增进33.7%和27.5%,实现强劲苏醒;运动户外、粮油调味等同比增进9%左右;美妆护肤、香水彩妆则同比下跌18.9%和22.1%。必选消费依旧坚韧,非必选消费依然乏力。

可以预见,随着疫情进入常态化治理新阶段,餐饮消费将于6月显著修复;家电消费也将于盛夏旺季迎来需求回补,且会随着地产销售回暖而趋势性好转;在天下局限内购置税减免政策刺激下,汽车销售回正也不是难事;……

就社会消费品零售总额数据而言,6月份预计将环比显著改善。在这个意义上,消费已过“至暗时刻”。

抨击性消费落空

触底反弹并不即是回归常态。消费的苏醒,更多地是疫情压制排除后的反弹回补,“至暗时刻”已过,但市场期待的“抨击性反弹”并未如约而至。

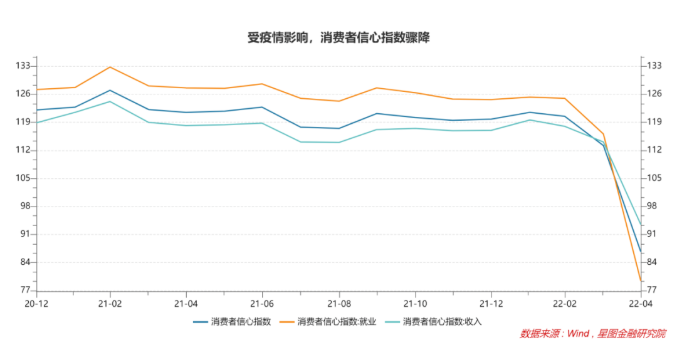

通常来说,因消费场景消逝造成的消费下滑会随着消费场景恢复而苏醒,典型如餐饮消费,随着堂食的恢复,餐饮业收入会有显著改善,旅行出游和其他线下群集性消费场景均是云云。但改善幅度难以回到常态水平,由于消费信心的恢复很难一蹴而就。

消费信心主要受就业、收入等因素影响,作用于消费者的消费倾向。消费信心与消费者预期亲热相关,预期扭转需要时间。现阶段,因疫情引发的事情稳固性下降是影响住民消费信心的焦点变量。

本轮疫情发生后,4月和5月城镇观察失业率划分为6.1%和5.9%,处于近年来的相对高点;而16-25岁年轻人失业率划分为18.2%和18.4%,处于较高位置。年轻人失业率的居高不下,解释经济缔造新增就业的能力下降,就业人群也面临降薪或开除风险,消费信心迅速下滑。

只要疫情未获得有用控制,其对中低收入人群相对麋集就业的服务业的潜在威胁就连续存在,住民的就业和收入信心难以恢复,“多储蓄、少花钱”的倾向就很难改变。

此外,鉴于两年来疫情的不停频频,疫情的暂时好转已很难扭转消费信心。此时现在,消费者希望看到的是疫情彻底获得控制,要么新冠病毒被彻底消除,要么不再对正常生涯发生影响。这也是在疫情获得有用控制的2021年,许多消费数据依旧很难和2019年匹敌的主要缘故原由。

同时,疫情时代消费结构的转变同样值得关注,其背后是住民收入结构的再次分化。差异收入群体,在疫情下所受影响并不相同。

高收入群体,普遍持有更多的资产,疫情之下游动性宽松,催生资产价钱连续上涨,高收入群体的财富不降反增,消费能力连续增进。

中等收入群体,参照统计局尺度(家庭年收入10-50万元),海内有4亿人(或1.4亿户家庭)相符条件。中等收入群体以人为性收入为主,漫衍在各行各业,疫情之下受事情(/薪资)稳固性下降影响,消费信心下滑。

城镇低收入群体多漫衍在中小微服务性企业,吸纳了较多的流动务工职员,疫情时代服务业所受影响最大,且苏醒进度最慢。疫情的不停频频,打断了下沉市场消费升级的趋势。

从消费结构上看,疫情时代,高端白酒、珠宝奢侈品、免税、豪车豪宅、高端旅店等中高端消费景气不减,与此同时,低客单价、高性价比的商品也最先受到追捧。而一度代表消费升级趋势的许多品类则谋划受阻,降价求天生为常态,典型如网红茶饮。

构建消费性社会的耐久视角

拉长视角,疫情总会已往,消费也早晚要回归常态。一旦把眼光放久远,就不得不关注收入结构对耐久消费可连续的影响。

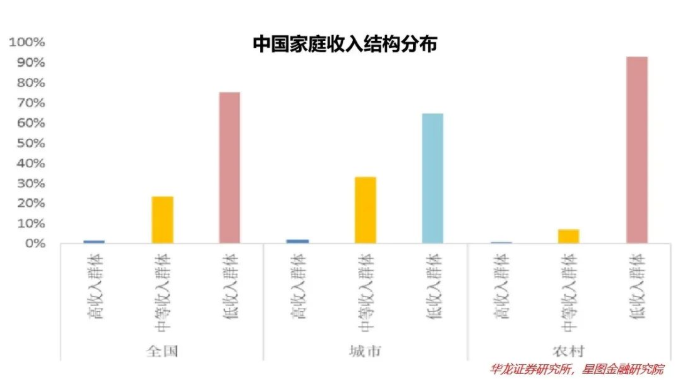

我国住民收入结构呈金字塔型漫衍,低收入群体数目占比最大,中等收入群体次之,高收入群体最少,类似金字塔尖。天下局限内看,中等收入群体仅有4亿人口,占比28.6%;城乡之间来看,都会中等收入群体人口占比更高,其中一二线都会约为53%,靠近对照康健的橄榄型结构;农村区域的中高收入群体占比很低,以低收入群体为主,出现出典型的倒钉子结构。

住民收入结构对应着消费结构,也决议了消费升级的条理和水平。衣食住行是所有人都面临的刚性需求,低收入群体在知足这些基本需求后,收入所剩无几,无力举行消费升级;高收入群体因收入较高,各种消费支出在总财富中占对照小,财富的继续增添很难带来新的消费需求;唯有中等收入群体,在知足基本生计需求后仍有余力,是推动消费升级和消费型社会建设的主要气力。

在这个意义上,为低收入群体托底,并不停拓宽低收入群体收入泉源,连续扩大中等收入群体规模,是构建“以海内循环为主,海内国际双循环相互促进的新生长名目”的一定之意。

此外,就中等收入群体而言,饱受住房、教育、医疗等所谓“三座大山”之苦,消费潜力远未获得充实释放。

整体来看,海内中等收入群体面临的栖身成本靠近蓬勃国家,尤其是海内一线都会房价不逊于国际焦点多数市;教育和医疗的支出占比划分约为7.7%和13.3%,均显著高于蓬勃国家5%和6.8%的水平。倘若此类生计性支出险些将钱包耗干,其他类型的消费支出难言另有多大生长空间。

以是,在连续扩大中等收入群体规模的同时,还需要连续推进住房、教育和医疗改造,不停降低住民生计性支出肩负,真正释放消费潜力,驱动消费升级和结构优化。

随着中国经济一起向前,消费型社会正越来越近。康健可连续的消费,不能靠欠债驱动,信用卡驱动的消费升级没有未来。在这个意义上,只有连续推进配合富足,推动住民收入水平提升和支出结构优化,才气构建真正康健可连续的消费型社会。

最后,祝愿人人“无忧无虑,开心消费”。