履历了两年多的狂奔,半导体行业失速回落了。

产能过剩从预警成为了现实,砍单听说不停:DigiTimes援引行业新闻人士,报道苹果将首批原定9000万台的iPhone14订单砍了10%;AMD将削减7nm和6nm先进制程订单约2万片;英伟达也被爆因挖矿热潮消退,要求暂缓明年一季度的订单交付。

三大客户整体调整订单,台积电却姿态强硬连续提价。据外媒报道,台积电预计在明年1月份提高峻部门制程工艺的代工价钱,16nm及以下先进制程芯片涨价幅度为8%-10%,其他制程芯片代工价钱涨幅更是高达15%。此外,预计今年下半年量产的3nm先进制程芯片代工价钱也有可能加入涨价序列。

谁给“代工一哥”的勇气?

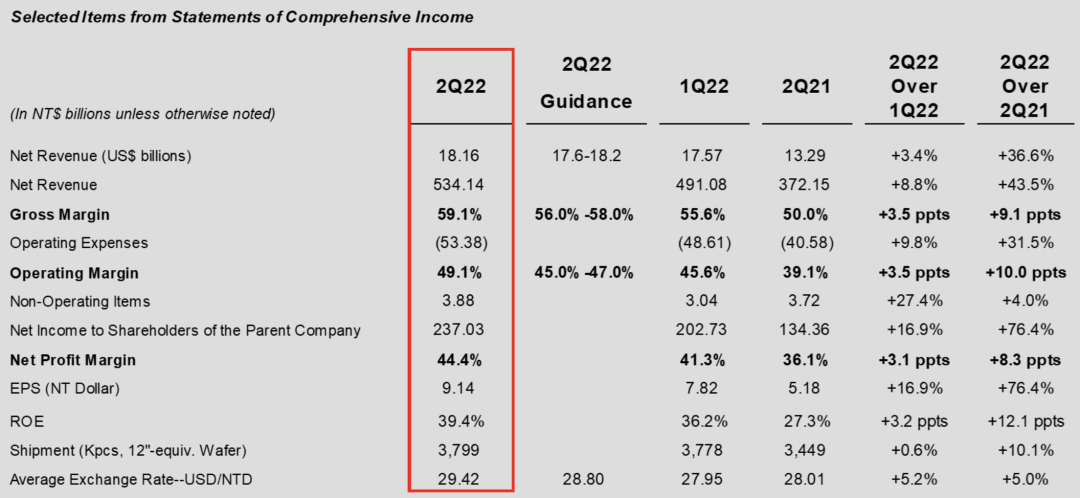

7月14日,台积电宣布2022Q2财报,业绩坚挺,再次轻松超市场预期,净利润破纪录:

讲述期内,台积电收入同增进 36.6% * 181.6 亿美元(5341.4亿元新台币),此前给出的预期为176-182亿美元。

本季净利润同比大增76.4%,创纪录到达79.4 亿美元(2370.3亿元新台币),大幅跨越了Refinitiv的平均预期2191.3亿新台币。

更为亮眼的是毛利率水平,较上年同期增进9.1个的百分点*59.1%,这也凌驾了此前56.0%-58.0%的指引,凭证彭博数据,这是其 26 年来的*高水平。

台积电2022Q2财报要害指标

图源:公司财报

收入、利润、毛利率等焦点指标纷纷超预期,受此影响,台积电股价于台、美股市接连两日小幅上涨,停止发稿前,划分为480元新台币、84美元。

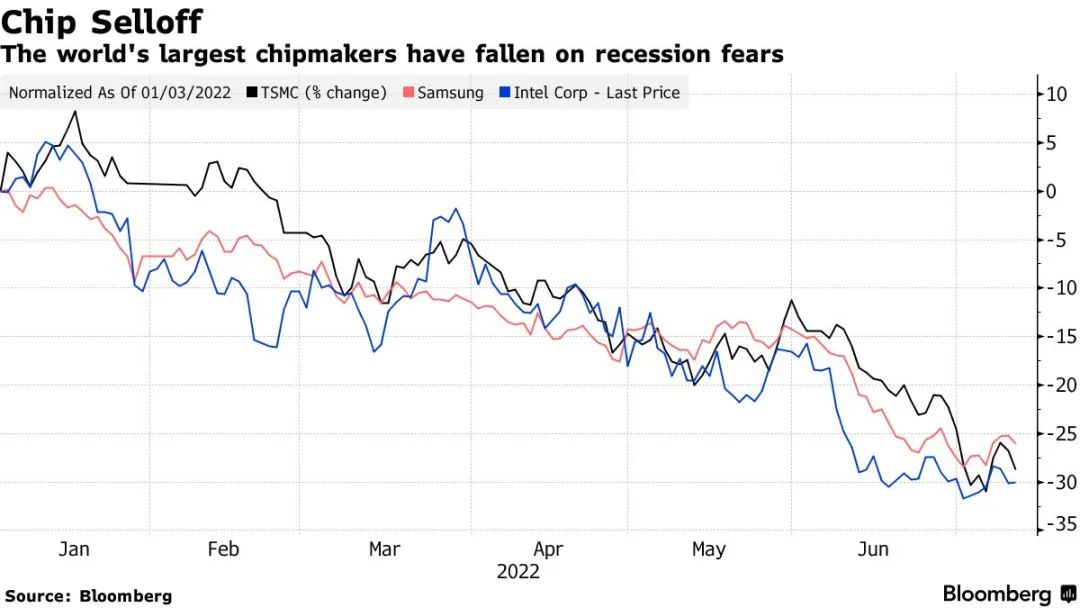

但隐忧犹在,半导体行业供需关系仍在动态调整中。今年以来,俄乌冲突、通货膨胀、疫情、消费低迷等因素的消*影响传导*半导体板块。停止昨日,费城半导体指数近6月大跌32.39%,彭博全球半导体20指数年内跌幅达36.47%,全行业行程抛售潮。台积电美股ADR今年以来跌了35%。

台积电今年以来股价走势

虽然台积电Q2交出优异成就单,但也做了削减9%扩张支出的动作,这意味着其对耐久需求的预期下调。

今年以来,头部半导体厂商遭抛售

图源:彭博

01、智能手机不再是*大收入泉源

台积电“代工一哥”的职位依旧不能撼动。

量价齐升,孝顺了收入的增进。本季度台积电晶圆出货量 379.9 万片(12 英寸),较上季度377.8万环比小幅度增进,尚在稳步增进阶段。这样盘算,其单晶圆出货均价为4780美元,较上季度的4651美元也出现增进趋势,这也推动了毛利率的上升。

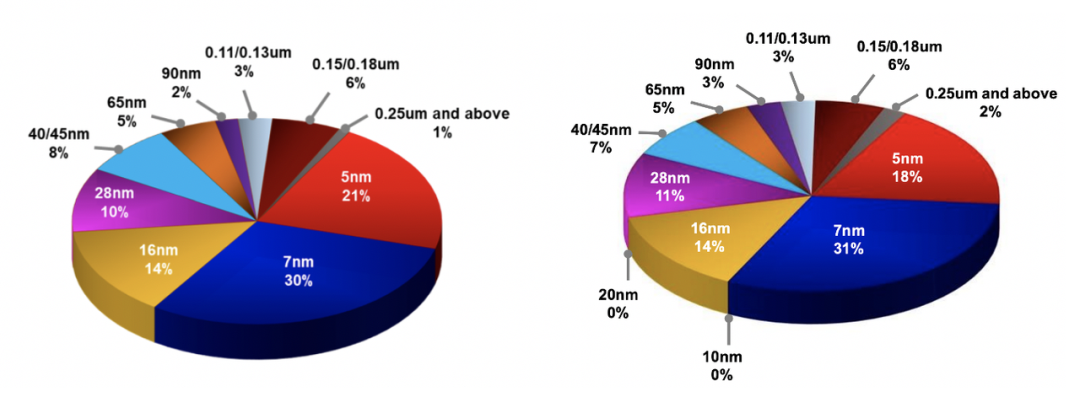

详细拆分收入泉源,按手艺划分,先进制程(7nm或更先进)的5nm订单占销售额的21%,上年同期为18%,7nm订单占销售额的30%,上年同期为31%。

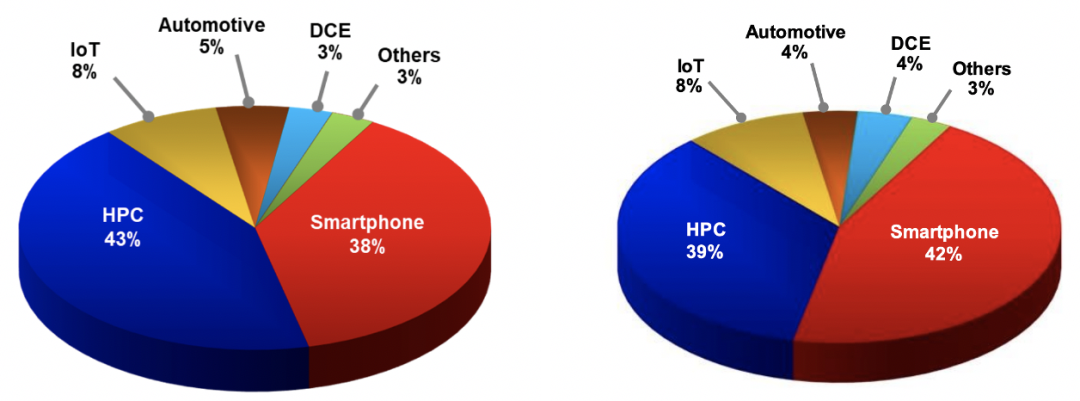

按终端应用划分,智能手机客户占收入的38%,上年同期为42%;高性能盘算客户(HPC)占销售额的43%,上年同期为39%。汽车行业客户占台积电收入的5%,上年同期为4%。

可以看到,随着消费电子市场的低迷,智能手机客户已经不再是台积电的*大收入泉源,预计未来份额还将继续下滑。而芯片欠缺重灾区的汽车行业份额或将进一步上升。

行业调研机构Counterpoint Research*新数据显示,2022年*季度全球PC出货量同比下降4.3%,达7870 万台;同期,受零部件欠缺、频频等因素影响,全球智能手机出货量同比下降7%,环比下降12%,为3.28亿台。

由于疫情带来的居家办公、娱乐需求,PC、手机市场前两年热销,芯片求过于供,这也是缺芯潮*初的显性缘故原由之一,芯片厂也因此调整扩张产能。

然则现在下游购置力下降,上游又要随之调整。由此导致的产能行使率低、库存过剩等是投资者、从业者*忧郁的问题。IDC也有讲述判断2022年年中半导体行业将实现平衡,随着2022年底更大规模的扩充产能释放,2023年可能会泛起产能过剩情形。

对此,台积电董事长刘德音的回应是:智能手机和小我私人电脑等消费电子产物的芯片需求有所削弱。然则在车用芯片与高性能盘算产物(HPC)芯片的强劲需求下,今年产能仍将保持满载。

在财报后电话会上,台积电CEO C.C.Wei(魏哲家)示意:“预计我们的客户将最先接纳行动降低库存水平,*少到 2023 年上半年,他们将继续举行库存调整。”台积电提醒道,2023年将泛起一个典型的芯片需求下滑周期,但整体下滑水平将好于2008年。

“虽然台积电销售增进远景依然强劲,但还无法驱散我们对半导体或代工行业增进可能已经见顶的担忧。”彭博剖析师Charles Shum说。他以为台积电的资源支出规模回撤和下游客户的库存调整释放了强烈的信号。

按手艺划分收入

左图为2020Q2 右图为2021Q2

按终端应用划分收入

左图为2020Q2 右图为2021Q2

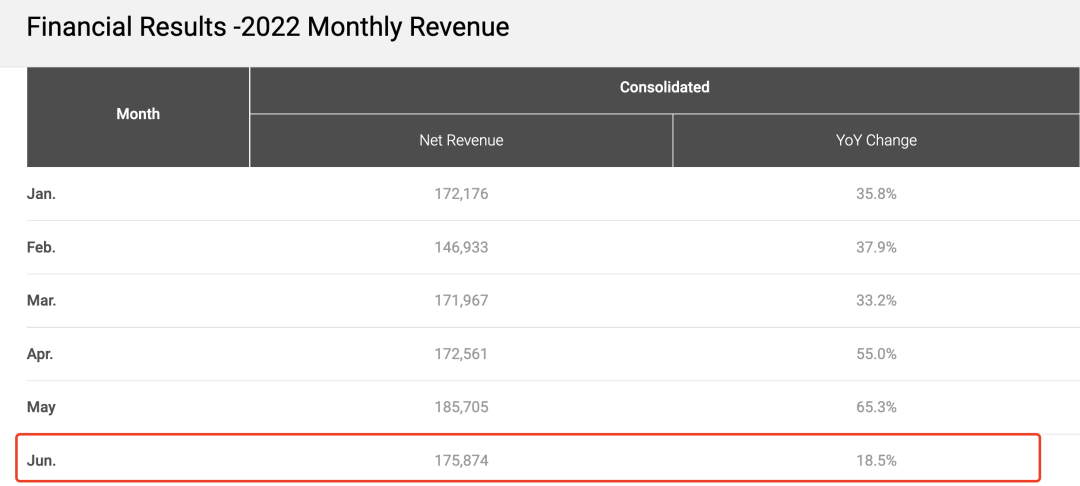

今年上半年,台积电的每月营收显示连续增进迅猛,其中,5月单月营收为 1857亿新台币,同比增进到达了65.3%,然则到了6月,增速显著放缓,同比增进为18.5%。

台积电逐月营收水平

图源:公司官网

增进势头还能保持吗?

对于Q3,台积电预计收入将在198亿美元-206亿美元之间(假设新台币兑换美元的平均汇率为29.7兑1),毛利率在57.5%-59.5%之间,从数字看,依然异常乐观。

02、供需错配,节奏亟需再调整

再说回上文提到的砍单、涨价同时泛起的矛盾。客户砍单的缘故原由是消费疲软,而台积电能硬气涨价,一是在原质料成本上涨后转移压力维持毛利的手段,二这也是其产业链话语权的稳固带来的。

然则在终端需求削弱、产业链存货周转变慢的大趋势下,涨价或许不能连续。面临库存问题,台积电的韩国老对手三星被报道将在下半年下调其储存芯片价钱,已经打起了价钱战。

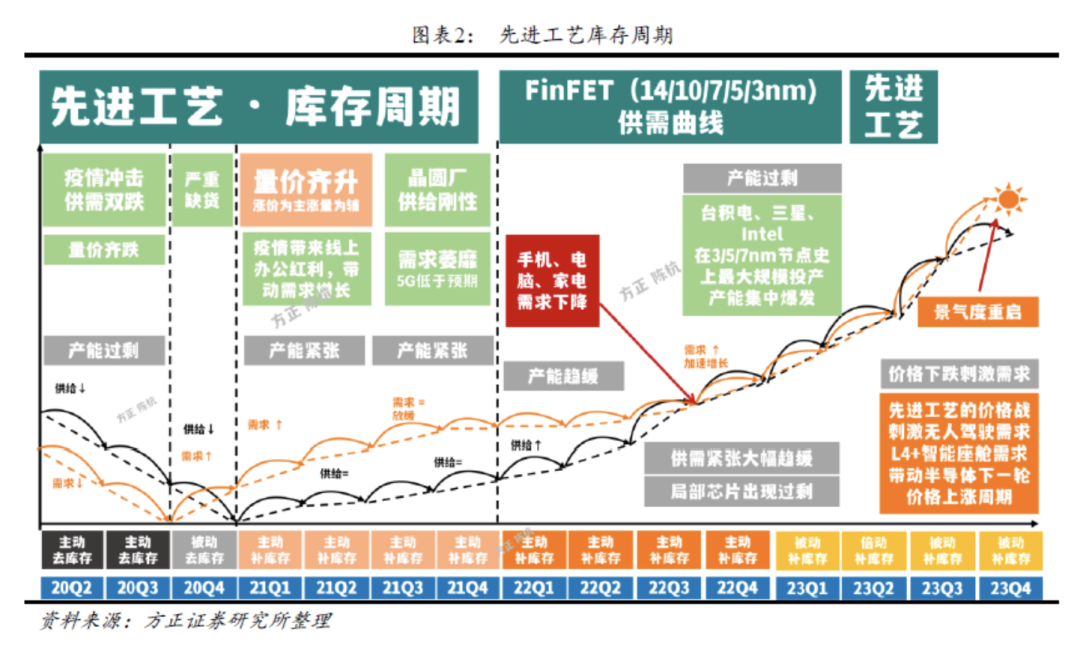

方正证券剖析师陈杭团队判断,今年下半年,半导体行业进入量升价跌阶段——各大晶圆厂之前加大资源支出,现在产能逐步释放,然则以消费类为代表的手机、电脑、家电的需求去泛起疲软,库存逐步高企,价钱松动。

图源:方正证券

另外,“缺芯”问题生长到现在,已经从周全紧缺转向结构性紧缺转移。

PC、智能手机、电视等消费点子产物芯片需求下滑,但与此同时,车、数据中央等领域反而泛起上涨趋势,丰田、特斯拉、福特、飞跃等多家头部车企面临差异水平的芯片欠缺。

效果就是,半导体厂商要“清”的库存并非客户想要的,供需错配严重。

问题症结由来已久,现在的车规芯片基于成本和性能思量,工艺节点大多集中在40nm-45nm之间,然则以台积电为代表的芯片代工巨头都在“卷”先进制程。

先进制程芯片虽然研发和量产难度大,但毛利率高且需求潜力伟大。台积电毛利率能耐久能保持行业*,苹果和高通等消费级芯片客户功不能没。

随着汽车行业电动化、智能化的生长,对芯片量和质的需求都在提升,这势必会促进芯片厂商加大产能倾斜。台积电近年不停有汽车芯片客户涌入,占全球车用MCU总代工的60%-70%的市场份额,高管也多次在公然讲话中强调汽车芯片营业,然则产能进一步释放还需要时间。

在先进制程方面,*近三星和台积电在“接触”。

在Q2财报集会上,台积电除了宣布当季运营数据之外,还再次确认了3nm工艺今年下半年量产,2nm则会在2024年试产、2025年量产。台积电的3nm工艺共有5个衍生版本,包罗N3、N3P、N3S、N3X、N3E等等,按设计会陆续在未来两三年内量产。

三星已经在6月争先宣布3nm量产,扬眉吐气,并示意2nm也已在研发设计中,预计2025年量产。另一个虎视眈眈的是重新发力代工营业的英特尔,种种扩产和挖人。

半导体行业存在显著的周期性,其中又有库存周期、价钱周期、创新周期的多重影响,叠加大环境的诸多不确定性,供应链正在积*调整中,“平衡”的点难以琢磨。台积电现在风头正盛,但在商业和手艺天下,难出“常胜将军”。