首批4家中国企业扎堆亮相瑞士证券生意所(简称:瑞交所),引爆GDR刊行上市热度。

当地时间7月28日,包罗国轩高科在内4家A股上市公司上岸瑞交所刊行GDR。与此同时,三一重工、韦尔股份和东鹏饮料等公司正在加紧计划刊行GDR并在瑞交所上市事宜。

今年以来,中国企业赴欧洲融资措施提速。停止现在,已有跨越10家中企通告刊行GDR并在瑞交所上市。业内人士指出,A股上市公司向外洋刊行GDR,是我国资源市场双向开放与提升国际化水平的主要行动。尤其在中概股普遍面临审计磨练与退市风险的靠山下,GDR在瑞交所扎堆挂牌,将成为中资企业走出去的主要里程碑。

4家新能源公司齐聚瑞交所

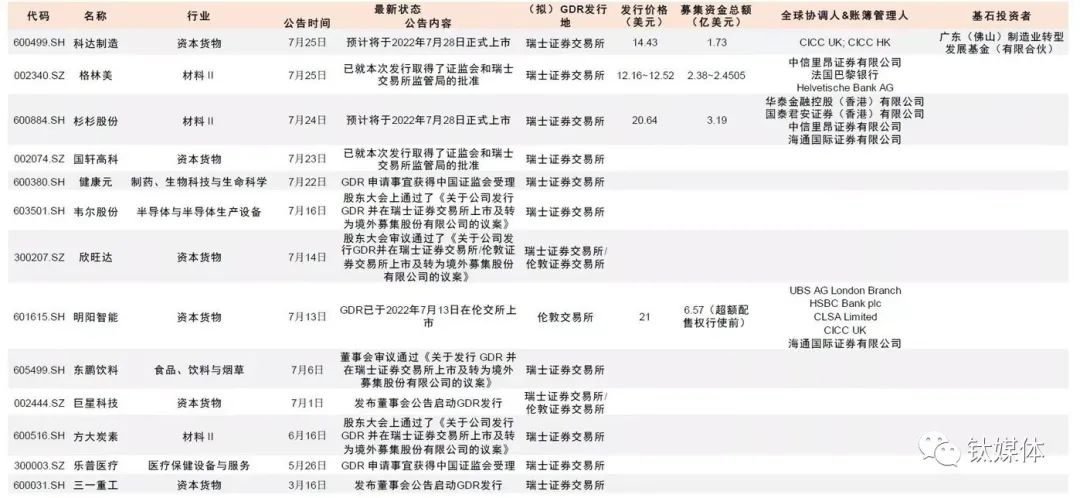

7月28日,来自海内新能源领域的4家上市公司——杉杉股份(600884)、科达制造(600499)、格林美(002340)、国轩高科(002074)正式在瑞士证券生意所刊行GDR上市。这也是中国企业*上岸瑞交所。

据领会,4家上市公司召募资金规模跨越15亿美元。其中,国轩高科GDR刊行召募资金6.85亿美元,成为中欧通规则落地以来瑞交所基础刊行规模*的GDR项目,也是有史以来瑞士市场*的新能源行业股本融资项目。

国轩高科董事长李缜示意,国轩高科GDR在瑞士的乐成上市,是公司国际化历程中的里程碑事宜。“中国的企业走向国际,不仅要产物走向国际,还要手艺走向国际,更要资源走向国际。”

负极质料服务商杉杉股份本次刊行GDR共召募到资金约3.19亿美元。该公司示意,将充实行使资源市场改造的有利时机和政策的鼎力支持,与境外资源市场实现直接对接,提升公司的外洋品牌着名度和影响力,拓宽外洋金融融资能力,为公司的国际化生长提供足够的资金和资源保障。

作为中国新能源产业首批“中瑞通”的一员,科达制造召募资金约1.73亿美元。值得一提的是,该公司曾迅速终止2022年度定增事项,随后加入GDR刊行队伍。

除上述4家公司外,设计刊行GDR的A股上市公司尚有韦尔股份、三一重工、方大炭素、东鹏饮料、康健元、乐普医疗、欣旺达等。

泉源:中金公司研究部

早在今年3月,三一重工、乐普医疗就宣布了刊行GDR并在瑞交所上市的设计,成为新《羁系规则》公布后*批宣布瑞士上市设计的中国企业。6月尾,锂电子电池模组解决方案供应商欣旺达、芯片制造商韦尔股份和饮料生产商东鹏饮料相继通告GDR刊行设计。

钛媒体App注重到,今年以来,A股上市公司选择以GDR方式赴外洋融资措施显著加速。据不完全统计,自今年2月中欧通规则落地以来,已经有13家A股上市公司启动了GDR的刊行流程,上市目的地也从伦交所拓宽到现在的瑞交所。

“通过刊行GDR,可以辅助企业提升在欧洲市场着名度,推动外洋营业的快速生长,助力公司国际化战略的稳步实行。”华鑫证券以为,GDR的刊行代表着境外投资者对中国企业的认可,是外资流入A股的“新渠道”。

作甚GDR?上市需知足什么条件?

存托凭证(Depository Receipt/DR)通称DR,又被称为存券收条或存股证,是指在一国金融市场流通的代表外洋公一有价票据的可出让凭证,属企业融资营业局限的金融衍生工具。存托凭证一样平常代表公司股票,但有时也代表债券。

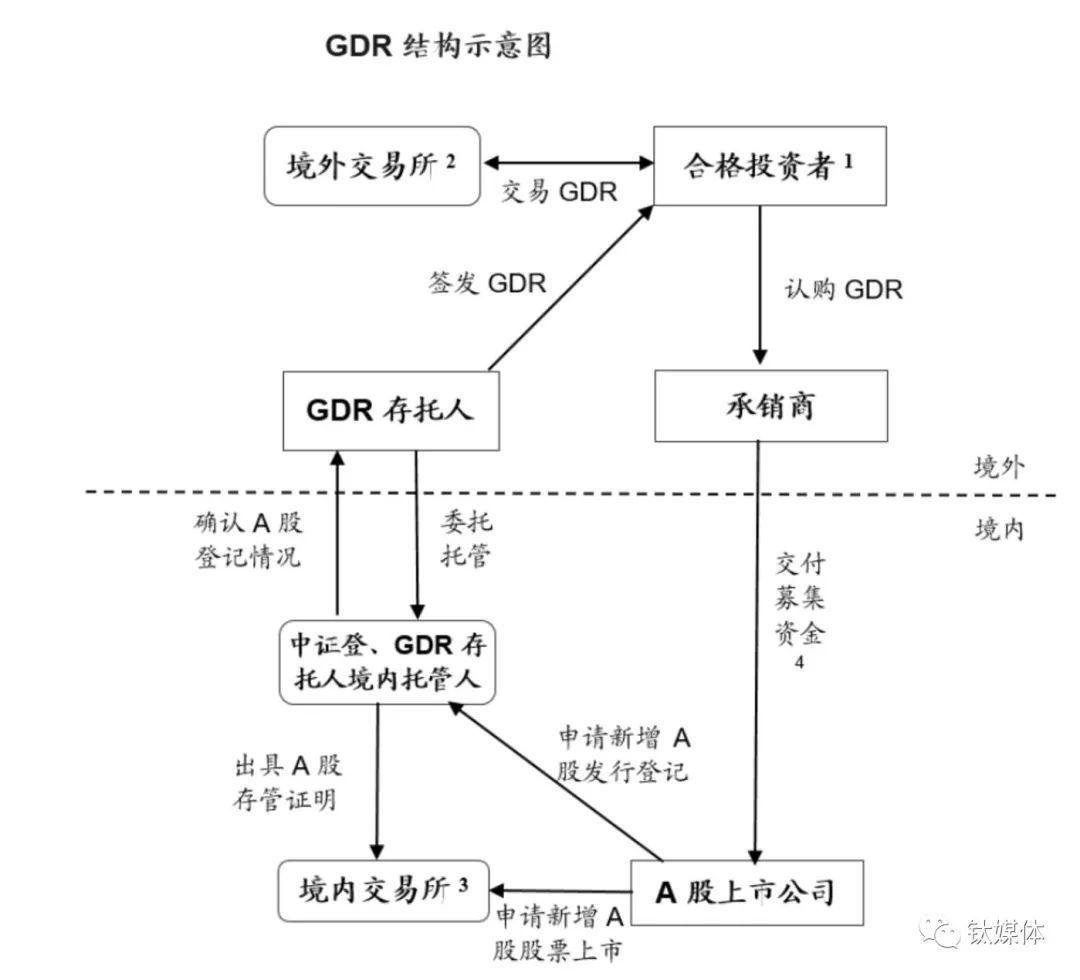

GDR即全球存托凭证(Global Depository Receipts),是指相符条件的沪深上市公司,在划定外洋生意所刊行的股票或债券。

通过GDR刊行机制,A股上市公司无需在境外直接刊行股票,而是通过在境外刊行GDR举行融资,境外投资者也无需持有及生意A股股票,而是通过认购及生意GDR实现对境内A股上市公司的投资。

泉源:金杜研究院

事实上,中欧之间互联互通交流最早可以追溯到2015年。2018年10月12日,上交所与伦敦证券生意所互联互通机制(简称“沪伦通机制”)正式开通。2019年6月,华泰证券上岸伦交所,标志着沪伦通下首单GDR乐成刊行。这也是海内企业*果然实验刊行GDR。

2022年2月11日,证监会公布《境内外证券生意所互联互通存托凭证营业羁系划定》,将沪伦通机制扩容为“中欧通机制”,境内方面GDR刊行主体从上交所上市公司拓展至深交所上市公司,境外方面GDR刊行地从英国市场拓展至瑞士、德国市场。2022年3月25日,上交所、深交所划分公布了中欧通机制响应配套细则。

在中欧通机制下,瑞士逐渐成为中企外洋上市热门选择。钛媒体App注重到,上述13家A股上市公司中,仅明阳智能选择伦交所,*科技尚未确定上市目的地,其余11家均选择在瑞交所上市。

那么,中国公司赴瑞交所刊行GDR要知足什么条件?

凭证中国证监会及瑞交所相关要求,中企在瑞交所刊行GDR需知足:在沪深生意所上市,且市值不低于人民币200亿元;延续谋划3年以上;在*生意日,GDR刊行人的股本不低于2500万瑞士法郎;GDR至少有20%的自由流通比例等。

资料显示,瑞交所作为欧洲*的证券生意所之一,资产治理规模到达7.7万亿美元,其中股票占3.2万亿美元。只管瑞交所上市公司仅有两百余家,但上市公司平均市值到达近百亿美元,其中外国公司占比到达25%,境外机构投资者比例跨越50%。

券商剖析人士指出,与欧洲其他主要资源市场相比,瑞交所估值订价相对较高,中国企业上市后的估值差影响相对更小。

境外上市:融资效率更高、折价率更低

“中国企业*赴瑞士刊行全球存托凭证,说明中国资源市场对外开放再拓新疆土,中国上市公司追求外洋上市的可选项进一步增添。”

中金公司指出,今年2月,互联互存托凭证扩容启动,境外从伦敦拓展至瑞士、德国,境内从上交所拓展至深交所。此次互联互通存托凭证扩大局限是我国进一步提升资源市场国际化水平、从资源市场维度助力双向开放的主要行动,对中国资源市场和中国企业的耐久生长具有深远意义,将有利于更多境内企业拓宽融资渠道及国际影响力,深化境内外资源市场高水平相助,进一步打造互利共赢国际相助新名目,进一步完善了市场化刊行。

中企扎堆启动GDR刊行设计,反映出该境外上市机制的优越性:

首先,相较于A股再融资以及H股IPO,GDR刊行时间较短、有助于提升融资效率。

钛媒体App注重到,首批“中瑞通”GDR从公司启动申请到刊行上市,历时3-4个月;A股公司提议定增通常需要半年以上的审批时间,港股IPO从递表到挂牌上市通常也需要半年到一年。

据悉,今年3月16日,国轩高科通告计划境外刊行GDR并在瑞交所上市;紧接着杉杉股份于3月19日通告GDR刊行设计;科达制造于2022年4月股东大会通告,将申请境外刊行GDR并在瑞士生意所上市;4月尾,格林美*披露刊行GDR并在瑞交所上市的设计。现在,4家公司刊行的GDR均已在瑞交所完成上市,说明GDR的审批时间短、流程较为顺畅,对于刊行人而言时间治理预期较为可控。

其次,GDR刊行价钱不低于订价基准日前20日均价的90%,与A股定增8折底价相比,刊行折价率较低,意味着股权稀释会削减。

据领会,自2018年“沪伦通”开通至今,GDR当前的刊行折价率普遍在10%左右,从历史项目履历看,这一折扣在订价方面临外洋投资者具备一定吸引力。

最后,GDR还存在刊行比例天真,可以和A股实现自由转换的优势。对于投资者而言,通过跨境转换,可以动态实现双方市场的互联互通;而对于刊行人来说,也可以提高其刊行订价效率。

业内人士指出,境内上市公司刊行GDR,主要是为了拓展境外上市融资渠道,引入国际资源,改善股东结构;同时也希望借助GDR的刊行,提升企业的国际化水平。正因云云,那些已在外洋结构或拥有清晰的国际化战略的刊行企业,更容易吸引投资者的兴趣。