北京时间8月3日破晓,AMD宣布住手6月25日的*财季业绩,非通用会计(Non-GAAP)准则下,当季营收为65.5亿美元(约合人民币442.5亿元),同比增进70%;净利润为17.07亿美元(约合人民币115.32亿元),同比增进119%。

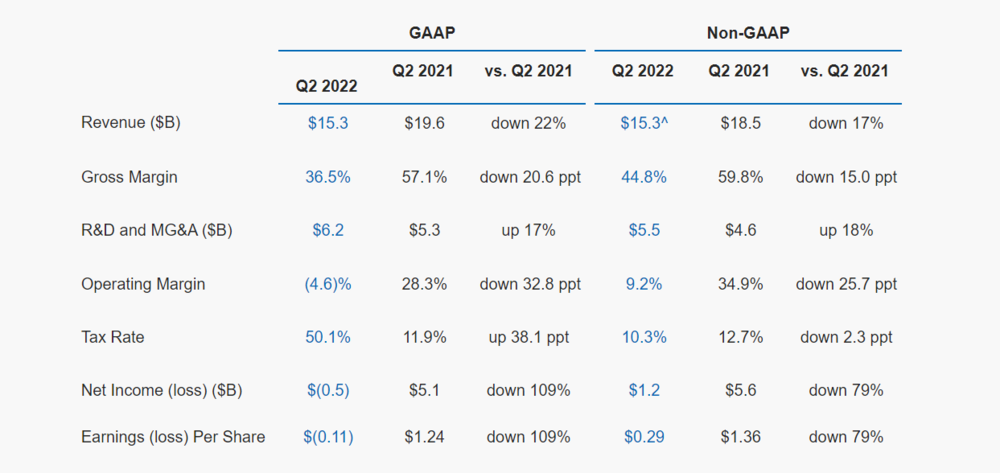

这份财报让英特尔可谓颜面尽失,由于就在几天前,这家公司交出了自1999年以来最糟糕的财报:当季营收153亿美元,同比下降17%,远低于市场预计的176.6亿美元。更要命的是,英特尔净亏损到达*的5亿美元,去年同期为盈利51亿美元。

二季度英特尔主要财政指标

在财报宣布后的电话会上,英特尔首席执行官Pat Gelsinger认可英特尔在产物设计等领域存在执行问题,同时将问题归罪于宏观经济流动的逆风与全球PC销量下降。

但纵然是吃瓜群众中也能看出这其中的问题:宏观靠山的影响又不只针对英特尔这一家公司,为什么AMD就可以实现逆势上涨?

现实上,若是Gelsigner将问题归罪于英特尔“转型阵痛”,可能还会让人好接受一些。事实,现在的英特尔已经很难再用“PC芯片厂商”的这样单一标签去归纳综合它的营业局限,从2017年确立“以数据为中央”的转型目的后,英特尔就最先勉力向PC时代的自己作别。

住手现在,英特尔已坐拥六大事业部:数据中央与人工智能事业部(DCAI)、客户端盘算事业部(CCG)、加速盘算系统与图形事业部(AXG)、网络与边缘事业部(NEX)、英特尔代工服务(IFS)和Mobileye事业部。

从财报来看,部门新兴营业部面临着严重的亏损问题,如AXG在二季度总营收为1.86亿美元,运营亏损却高达5.07亿美元,亏损额较去年同期的1.68亿美元大幅提高。

Gelsigner在接受CNBC采访时示意,英特尔的复出战略堪比“攀缘乞力马扎罗山”,但似乎英特尔想要翻越的山不止一座。

“传奇*”无力回天

“噔,噔噔噔噔”一段不足2秒的广告音频,乐成在全球电子消费者的心中刻下难以消逝的烙印,但纵然拥有云云影响力,这家芯片巨头的行业职位近年来照样受到了严重挑战:

一方面,AMD靠着Zen架构异军突起,到了Zen3时代,靠着台积电的先进制程,AMD芯片无论在功耗照样焦点性能上已完全*于英特尔的同类产物。另一方面,高举ARM架构大旗的苹果,靠着自研M1芯片推翻级的显示告诉众人,X86架构不是CPU的*选择。

在老对手和新战场的双重压力下,英特尔也最先钻营出路,请回Pat Gelsinger,这位英特尔历史上首任CTO来执掌公司,希望重塑15年前酷睿2时代的荣光。

这位“传奇*”曾是初代产物80486处置器的设计师,在英特尔任职时代主导了14种差其余微处置器程序的开发。作为一名手艺权要,Gelsinger在业内有着极强的招呼力,在上任后便迅重新拉起了队伍。

原英特尔*代酷睿CPU首席架构师Glenn Hinton 在退休三年后重新归来,认真高性能CPU的设计开发;SDN 领域的传奇人物、斯坦福大学教授 Nick McKeown 加入英特尔认真边缘盘算,甚至连AMD GPU的首席架构师Rohit Verma也被Gelsinger重新纳入麾下。

班底搭建完成后,Gelsinger开启了大刀阔斧的产物线重组。在今年2月的投资者大会上,Gelsinger向业界展现了一幅极其雄伟的蓝图。

详细来看,DCAI(数据中央与人工智能事业部)未来将分为两条产物线:基于性能核(P-core)和能效核(E-core)的两种产物,性能核产物针对主流、庞大云和数据中央应用;能效核则针劈面向云的高密度、超高能效盘算举行了能效优化。

在这个产物设计下, Emerald Rapids(至强处置器)设计2023年面市,将在提升性能的同时,进一步增强现有平台在内存和平安性方面的优势;后续另有基于Intel 3制程工艺的Sierra Forest以及Granite Rapids,设计于2024年问世。

而另一大传统营业CCG(英特尔客户端盘算事业部)的下一代产物蹊径则包罗Raptor Lake(13代酷睿)以及后续的Meteor Lake与Arrow Lake。

图片泉源:Intel

值得一提的是,Arrow Lake将成为*接纳Intel 20A工艺的产物,对标台积电的5nm制程,若是能够按设计在2024年上半年问世,那么这也不失为一次跨越式的提高。

但在执行层面,上述产物普遍存在延期的问题。好比Sapphire Rapids,这款服务器处置器并未在投资者大会上泛起,由于它是Emerald Rapids的上一代芯片,原设计在2021年宣布,在历经3次延期后,宣布时间现已推迟到2023年。

而相比于产物宣布周期延迟,英特尔面临更大的问题是基本盘的摇动。

英特尔财报显示,今年*季度英特尔CCG(英特尔客户端盘算事业部)营收为76.65亿美元,相比去年同期的102.53亿美元下降25%;运营利润为10.85亿美元,去年同期为40.29亿美元。

其中,台式机营业营收为22.89亿美元,去年同期为27.92亿美元;条记本营业营收为47.51亿美元,去年同期为67.34亿美元。

一个无可争议的事实是,今年上半年PC市场需求的萎缩异常严重。凭证IDC的统计数据,二季度全球传统PC出货量同比下降15.3%,共计7,130万台。

但这丝毫没有影响AMD扩张的进度,这家公司的财报显示,在今年*季度,包罗台式机和条记本PC处置器和芯片组在内的客户事业部营收为21.52亿美元,同比增进25%,营业利润6.76亿美元,同比增进26%。

另一项数据则加倍直观地反映了两家公司的此消彼长。凭证Mercury Research宣布的数据,2021年四序度,英特尔在X86 CPU领域的市场份额为72.3%,同比下滑7个百分点,与之对应的是AMD同比提升7个百分点,市场份额也进一步扩大到27.7%。

值得一提的是,在已往4年中,AMD CPU的市场份额已经实现延续13个季度的增进。相比之下,英特尔的客户端盘算事业部已往四个季度,仅在2021年四序度录得9%的同比增进,双方攻防转换的转变已经十分显著。

另一边,英特尔DCIA(数据中央与人工智能事业部)同样不容乐观。财报显示,2022年二季度,英特尔DCAI营业营收46亿美元,同比下滑16%,远低于华尔街普遍预期的61.9亿美元;运营利润仅为2亿美元,较上年同期的21亿美元同比下滑90%。

而得益于Milan EPYC(服务器CPU)的优异市场显示,AMD数据中央事业部在今年二季度实现营收14.86亿美元,同比增进83%,营业利润4.72亿美元,同比增131%。

富国银行剖析师Aaron Rakers以为,今年下半年,在Zen 4架构的5nm EPYC CPU问世后,AMD在服务器CPU领域将继续蚕食英特尔的市场份额。

IDM会是谜底吗?

云云不堪的业绩显示让英特尔自动下调了整年指引,预计2022年实现营收650-680亿美元,这个数字要远低于此前剖析师给出的743.4亿美元的整年营收预期。

压力之下,英特尔首席财政官David Zinsner在电话集会中示意,公司预计2022年的资源支出缩减为230亿美元,低于年头展望的270亿美元。

这难免让人有些忧郁。自去年以来,英特尔陆续宣布投资200亿美元在美国亚利桑那州制作两座先进制程晶圆厂、200亿美元在美国俄亥俄州制作两座先进制程晶圆厂,在这些晶圆厂流片之前,大幅削减资源支出,对于勉力推许IDM模式的英特尔来说,似乎并不是个好兆头。

在Gelsinger去年回归英特尔后,力排众议推出了IDM 2.0战略,即坚持自己生产芯片,也为第三方芯片设计公司提供代工服务,同时把部门制程的芯片交给其他代工厂,来实现对自身工艺举行弥补。

图片泉源:Tom‘s Hardware

在Gelsinger的设想中,这种“夹杂模式”相较于传统的OEM和IDM加倍开放,抗风险能力也更强,产物的多元化与产线的调整呈正相关的关系。

但现真相形是,纵然后续再推出IDM 3.0,它本质上照样Fabless Foundry的聚集。台积电开创的OEM模式之以是能够乐成,是由于它与设计厂商在利益上高度绑定,甚至许多设计厂商都市全程介入到台积电的研发环节。但这在IDM模式下是不切现实的,想象一下,AMD和英伟达辅助英特尔开发晶圆代工工艺,会是什么画风?

因此,我们可以看到,英特尔的代工营业现在仅局限在高通和联发科两家睁开,这也让其对手直接升级成为台积电和三星,这两家代工厂在先进制程上的优势已无需赘述。

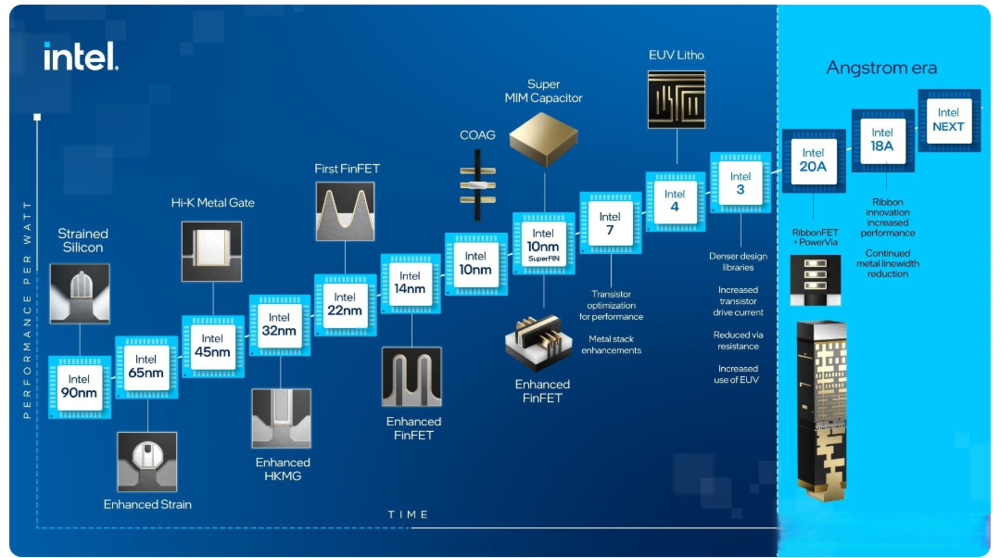

为应对自身在工艺制程上的劣势,英特尔制订了一份异常激进的工艺蹊径图:包罗设计在2022年下半年量产Intel 4(原7nm)工艺,2023年下半年最先量产Intel 3工艺,2024年上半年量产Intel 20A工艺,下半年量产Intel 18A 工艺。

凭证时间表,英特尔险些是在以年,甚至是半年为单元去升级自家的工艺。但参照以往显示来看,若是不是在玩“文字游戏”,既定的工艺节点生怕很难准期实现。事实今年年头宣布的12代酷睿(Intel 7工艺,原10nm)已经算是英特尔近10年来*的一次改动。

而在此之前,英特尔关于工艺的升级无非是在14nm后加几个“ ”的问题。虽然有用削减了迭代风险,但也被用户冠以“牙膏厂”的恶名。

而且即便能够根据时间表准期交付,现在来看英特尔在产物上也难与台积电和三星直面竞争。好比英特尔设计在2024年下半年量产的18A工艺,其晶体管密度预计在300 MTR/mm²,大致等同于台积电今年量产的N3。而根据台积电的设计,2025年头量产的N2工艺芯片晶体管密度有望到达480 MTR/mm²,这已经形成了代差。

更主要的是,像台积电和三星这样的老牌代工厂商在供应链中有着很高的优先级。住手今年*季度,ASML的EUV光刻机已累计出货142台,其中跨越半数都被台积电打包带走,在英特尔全球设计的8座工厂完工后,想要在短时间内提高产能,可能不仅取决于工艺开发的效率,也取决于要害装备的交付进度。

写在最后

就在英特尔宣布财报的统一天,一颗疑似为工程版锐龙5 7600X的芯片泛起在测试平台UserBenchmark资料库中。

令人震惊的是,作为5nm制程Zen 4架构的*批产物,定位于中端市场的7600X在单核测试方面已经能压过英特尔阵营的旗舰芯片i9-12900K一头。

时间回到2008年,在英特尔“钟摆理论”下节节败退的AMD卖掉自家的晶圆厂艰难苟活。也是在这一年,英特尔牵头三星和台积电,互助开发18吋晶圆,一时间风头无两。

完全相反的路径选择让两家公司踏上了两头截然差其余征途,轻装上阵的AMD在“苏妈”的率领下实现涅槃,英特尔在18吋晶圆研发失败后,继续依赖IDM模式艰难前行。

很难判断这两种路径孰优孰劣,但就像十三年前AMD断臂求生那样,眼下英特尔的阶段性衰落也是这家公司必须肩负的转型阵痛。