“158块炫了8件。”

“一件卫衣19块拿下!”

你没看错,这不是拼多多,这是“美式穿搭”的祖师爷GAP在骨折甩卖。

最近两个月,不少用户都在小红书奔走相告——“快来薅GAP清仓倒闭的羊毛!”“一杯奶茶钱拿下一件GAP”“廉价到做梦都笑醒”,消费者羊毛薅得有多开心,GAP中*店就哭得有多惨烈。

进入2022年,GAP在中国多个都会大规模关店。据不完全统计,这一轮关店潮不只波及北、上、广、深四大一线都会,二三四线都会的门店也不能幸免。国家企业信用信息公示系统显示,盖璞(上海)商业有限公司(GAP在中国的企业名称)在中国的190余家分支机构中,现在有64家处于已注销状态。

以广州为例,原有的7家GAP门店现只剩下4家,且离市中央有较大距离。8月10日下昼,新周刊记者实地走访了位于长寿路地铁站旁的GAP门店,发现店内正在举行大规模促销。原价499元的背带牛仔裤,200元出头就能收入囊中。伙计声称这是季末促销的通例操作,"与此次大规模关店无关"。

主顾数目一只手都能数过来。

只管折扣力度不小,店面内的主顾数却比员工数还少。相比之下,GAP斜劈面的优衣库,显得热闹不少。

店内大部门的商品都在举行促销。

早在2020年,GAP团体旗下的业绩增进引擎子品牌Old Navy就因“国际营业战略调整”撤离中国市场。同年,GAP团体在“Power Plan 2023”中提到,到2024年年头,会在全球局限内关闭220家同名品牌GAP门店,约占门店总数的33%,而剩余的门店中,近八成位于郊区或者奥特莱斯。今年在中国的关店潮也与此设计有关。

GAP会彻底脱离中国市场吗?“美利坚宠儿”、一代中国年轻人“美式穿搭”的启蒙GAP,近年来与中国消费者的“代沟”为何越拉越大呢?

01

不温不火的中国路

GAP在中国市场的位置一直很尴尬。

在四大快时尚品牌中,“亚洲霸主”优衣库性价比*、工艺*;一线*的“忠实追随者”ZARA上新速率最快,最能知足消费者的时尚追求;瑞典品牌H&M*,被誉为“欧洲吊丝青年”的*。

可是,你很难说出GAP有什么稀奇显著的优点。质量不差、老小咸宜、休闲恬静……但这些标签总让人感受“差点意思”,很难让新一代消费者心甘情愿掏荷包。

前瞻产业院剖析指出,近年来,中国人的服装消费从已往的“偏好休闲气概”“追求国际潮水”到现在越来越看重“个性化设计”与“性价比”。新一代中国消费者,深知用买一件GAP的一致价钱可以在1688上淘来几件质量相同衣服,或者宁愿再添点钱买一件出门撞衫率小得多的国产潮牌。

GAP 60年稳固的配方:牛仔裤 大logo卫衣。

20世纪,风头正盛的GAP曾示意,希望自家的logo能够像适口可乐那样泛起在天下的每一个角落。简直,提起GAP,消费者的*印象也许都是牛仔裤搭配超大的印有“GAP”三个大字母的上衣。曾经,这个标志确着实全天下局限内风靡过,连莎朗·斯通、麦当娜、张国荣也愿意为它买单。

然而,确立60多年来,除了颜色变得加倍多彩,GAP的名目险些一成稳固。

GAP也不是没有想过改变。21世纪最先,欧洲快时尚品牌在美国腾飞。当H&M于2000年在纽约开设了*家美*店后,美国媒体形容“GAP吓坏了”。

在接下来的两年时间里,GAP将注重力转移到时尚时装而非经典单品上,惋惜这一行动并没能扭转其下滑的销售趋势,其销售额于2001年和2002年划分下滑了12%和7%。

在那之后,GAP决议要摒弃时尚单品,“把经典款举行到底”。GAP一位高管厥后回忆,那两年时间给他*的教训就是——经典单品最主要。GAP也自此定下了“以稳固应万变”的战略。

很难说出左边这件20世纪80年月产的男装衬衫和右边的2022年秋季新款有什么大的差异。

2022年了,你管这叫新品?/GAP天猫旗舰店截图

在快速转变的中国服装市场,GAP就像个“忠实人”——没有特其余闪光点,但幸亏质量过得去,靠着昔日“北美时尚一哥”的招牌,不讨人喜欢,也不讨人嫌。

只不外,GAP的质量似乎也靠不住了。近年来,它由于质量问题饱受诟病。售价899元的男士羽绒服以及男童牛仔裤就曾因以次充好、色牢度差的问题,被判断质检不及格。质量不外关的新闻连续不断,本以品质取胜的GAP,在中国消费者的心目中也失去了它*的优点。

除了在市场上显示平庸,GAP还深陷舆情风浪。2018年被曝在售的T恤上泛起了有问题的中国舆图;2021年又被爆出曾在外洋官网宣布“禁用新疆棉”。相关负面新闻使得GAP受到一大批海内消费者的抵制。

GAP早年好不容易才在中国消费者心里攒下的好感度,被它险些为零的创新力度以及质检不外关、政治不准确等问题一点点耗光。

02

“姗姗来迟”的GAP

1969年,GAP降生于美国旧金山,意为“代沟”。

其名字灵感源自美国那时起义的年轻嬉皮士和死板的怙恃之间的“代沟”。它最火的单品——牛仔裤,原是矿工和农民的事情服,在20世纪六七十年月时却成了美国青年拒绝社会品级制度的*制服。靠卖牛仔裤起身的GAP,也因此被贴上了“起义”“不拘一格”的标签。

牛仔裤是GAP的经典单品。

后期,随着GAP原定“焦点客群”(即婴儿潮一代、嬉皮士)的岁数增进、立室立业,GAP将目的客群扩大到一家老小。原来象征着叛逆精神的牛仔裤,成了老小咸宜的休闲衣饰,意为在两代人“代沟”之间能搭建起相同的桥梁。

20世纪最后30年,是GAP的黄金时代。依附首创的SPA快时尚运营模式(即设计、生产、零售一体化),GAP靠着尺度化直营店横扫北美。

转折发生在千禧年后,此时的美国年轻人已经不再知足于基础款的卫衣和牛仔裤,以H&M、ZARA为代表的欧洲快时尚品牌,依附其更为亲民的价钱、时尚的设计直戳美国年轻人的心巴。

再加上2002年后,由于在北美太过拓店等,GAP销售量严重下滑。直到2005年,GAP团体旗下更具性价比的Old Navy的销售额已到达68亿美元,比GAP的54亿美元多出了14亿美元。

团体的治理层决议将北美市场的生长重心放在Old Navy上,失宠后的GAP痛定思痛、决议出走。2007年,GAP正式确立其全球化战略。

事实上,早在1985年,GAP便试着在日本开出了在亚洲的*家门店,不外,到1997年时,优衣库参考了GAP的商业战略,设计和*销售自己的成衣产物,以低价钱、高品质的产物乐成占领市场,GAP在日本的生计空间被大幅度挤占。

2010年,GAP终于瞅准了中国这个冉冉升起的亚洲消费大国。

GAP在上海的一家专卖店。

然而,与其他三家快时尚巨头优衣库、ZARA、H&M相比,GAP进入中国的时间,至少晚了整整3年——优衣库、ZARA、H&M在中国开设首店的时间划分为2002年、2006年、2007年。

21世纪的*个10年,被以为是中海内地购物中央的快速生长和稳步发展时期。中国香港的远古、新加坡的凯德纷纷进入了中海内地购物中央的市场,民营企业如华润置地、万达等也加入了开发购物中央的行列。

而中国购物中央的生长,则依赖着国际快时尚品牌的生长态势。购物中央希望用快时尚品牌的人气来动员购物中央的整体人流量,快时尚品牌则希望通过购物中央来完成其中国战略的周全结构。

2010年才入场中国的GAP,与中国购物中央大生长的选址黄金期擦肩而过。此时的阛阓里,已经是优衣库、H&M、ZARA等快时尚巨头的天下。

此外,在中国这片消费沃土上守候着它的,除了三个老对手,另有一大批彼时不停试错、积累履历的中国国产物牌和消费额与日俱增、玩法天真多样的电商经济。

“姗姗来迟”和GAP相对守旧的商业战略有关。

2011年, GAP中国区时任总裁受访时示意,GAP此前一直在守候中国的中产阶级客群生长成熟,并以为2010年后才是进入中国市场的“*时间”。然而,这个算盘似乎打错了,留给GAP的市场份额已经不多了。

一步慢,步步慢,12年来,无论是门店数目照样销售额,GAP在中国都远远落伍于其他快时尚巨头。

03

GAP和中国人,“代沟”越来越大

现在看来,取名为“代沟”的GAP,似乎一语成谶。

它先是被欧洲人嫌弃美式审美“太土”——永远的大logo和平平无奇的牛仔裤,后是被亚洲人嫌弃“太贵”(固然也土)。

据一财网新闻,GAP的代工厂商曾吐槽:“GAP的定位是根据中产阶级的水平来定的,但现在这样的名目和产物,在海内类似品牌不少而且价钱更低。”

以基础款为例,在优衣库原价199元的面料相似的卫衣,在GAP的原价却到达269元。性价比低是GAP在中国市场无法“大展拳脚”的一个主要缘故原由。

尾大不掉的GAP最先拼命甩肩负。

除此之外,入场中国以来,GAP并不能跟上消费者的措施。

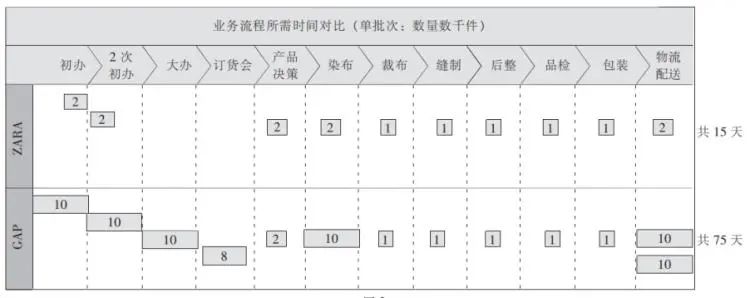

作为“快时尚”中的“慢”时尚,受制于庞大营业链,GAP的产物设计时间是ZARA的两倍,且打版流程需要与外部企业协同完成,导致整体出货时间是后者的5倍。

现在,海内柔性供应链日趋成熟,海内电商平台迅猛生长,以大数据为依托,一件衣遵守设计到生产的天数甚至可以控制在14天内。无论是和国际品牌照样和中国本土品牌相比,GAP的速率都太“慢”了。

ZARA、GAP营业流程所需时间对比。/图源:《基于ZARA极速供应链模式对比GAP模式的深度剖析》

在品牌运营方面,GAP也难和中国消费者找到共识点。这体现在GAP的中国粉丝数远远落伍于其他品牌上。

住手8月12日,GAP在淘宝上的官方旗舰店的粉丝数为1020万人,而优衣库和ZARA的粉丝数划分为2485万人、2341万人。记者于8月9日晚上点进GAP的淘宝直播间,在看人数只有2万多人,而统一时间的优衣库直播间里,却挤了12万人。

除了线上门店吸引力不足,GAP线下门店的体验感也落伍于市场。以门店的镜子为例,GAP门店的镜子是顶光的,这种情形下,人面部的瑕疵会一目了然,脸部折叠度较低的亚洲人面部甚至变得“诡异”;而像在优衣库的镜子里,人是顺光的,皮肤会显得更为柔和,服装的色彩也能获得更好的表达,主顾对镜自拍时也会更容易“出片”。

与新晋时尚品牌PK时,GAP似乎输得更为惨烈。

2019年才进入中国线下市场的Brandy Melville一下成了社交宠儿。较低饱和度的总体装修,小资情调的木质地板,水泥、木板等多材质组合的墙面上挂着做旧的门牌号和相符年轻人审美的装饰画,伙计人均KOL玉人帅哥,吸引不少年轻消费者来摄影打卡,进而心甘情愿掏荷包。

相比之下,GAP门店略显崎岖潦倒。墙面材质、装饰、颜色搭配毫无特色可言,整体气概和沃尔玛超市有异曲同工之妙。

GAP和沃尔玛神似的装修气概。

QuestMobile的《2020年Z世代洞察讲述》显示,与品质和价钱相比,更能够吸引Z世代的实在是“体验感”。也就是说,年轻人去线下门店买衣服,更希望在店里充实享受购物的全历程,从选品到照镜子、试衣,再到在试衣间里对镜自拍,少了其中哪一个环节都不能称之为“购物”。

数据还显示,Z世代更愿意为颜值买单。而GAP门店装修和产物图都过于“实诚”,官网的商品封面图多以衣服在白色的靠山上平铺为主,自然难以吸引秉持“颜值即正义”的现代消费者。GAP在中国的存在感越刷越低,这可以说是“忠实人”吃了“时代的亏”,但也可以说是GAP在本土化方面作业做得不足。

新一代消费者更追求商品颜值和购物体验感。

另一边,中国国货物牌强势崛起,在近年的购物节上显示惊艳。“2022天猫淘宝6·18预售”服装品牌排行榜显示,本土快时尚品牌UR已逾越优衣库成为女装赛道的*赢家;另一海内女装品牌MO&Co.上升至第3名,而ZARA直接跌到了第12名。

在知衣宣布的所有有关2022年6·18专题的TOP清点上,都不见GAP这个老牌快时尚的身影。

凭证2021年的羁系文件,GAP现在*市场仍是美国本土,它在亚洲的收入已萎缩到总收入的约5%,而就在2018年,该数据照样10%。从2020年起,在国际市场上不停受挫的GAP决议进一步加速回撤之路。兜兜转转,GAP照样回到了美国老家。

实在不仅是GAP,近年来,一大批国际快时尚品牌陆续退出中国市场。从Forever 21到Bershka、Pull&Bear、Stradivarius、Monki,中国消费者“时代的眼泪”都要流干了。

单靠入口货的滤镜已经没设施说服中国消费者,在这个国产物牌风头正旺,消费者既追求性价比又追求体验感的时代,“留给国际快时尚品牌的时间不多了”。

偏高的价钱、万年稳固的名目、无趣的运营模式,“穷却不思变”的GAP遭遇这样的事态,似乎是情理之中。面临和中国市场的越拉越大的“代沟”,GAP似乎无能为力。

回首在中国的12年,打败GAP的不是别人,而是它自己。

参考资料

[1] 快时尚品牌的中国生长史 | 商业地产志

[2] 老牌快时尚品牌相继推出,新晋快时尚品牌能否经得起市场磨练 | 中国商报网

[3] 谁在让国际快时尚巨头接连“溃败”?| 道总有理

[4] Gap revenue declines for 8 consecutive years, missing fast-growing market in China | Globle Times

[5] “中国商业地产黄金十年 纪录·变化”之零售企业篇 | 赢商网

[6]《基于ZARA极速供应链模式对比GAP模式的深度剖析》 | 林翔