随着冬日迫近,东欧日益浓重的硝烟让西欧人逐渐感应窒息。

继北溪2号在5月无限期歇工后,北溪1号9月初的“手艺故障”使欧盟诸国的能源危急愈演愈烈。

早在8月下旬,欧洲气价就已经比去年同期凌驾10倍。德法两国电价天天都在刷新上限,“一年期”电价从去年同期的90欧元/兆瓦时飙升至现在最岑岭值超1000欧元/兆瓦时。

事实上,在东欧事态恶化之前,欧洲的能源供需关系就已偏紧。作为全球ESG投资急先锋的欧盟,多年来对传统石化能源相当排挤,现在也不得不正视新旧能源“青黄不接”的尴尬。

欧洲大部门区域纬度偏高,面临高昂的燃气用度,许多最先为过冬准备的德国人甚至准备“穿越”历史隧道,重新回到工业文明前的燃木时代。

一边是旧能源求过于供,一边是新能源羽翼未丰,地缘危急正在给欧盟的ESG投资带来*次真正的磨练。

01

“负面筛选”的反噬

一切猝不及防都照样有迹可循。

已往,石油等石化能源价钱围绕供需上下颠簸,总会随着市场调治回到一个平衡点。但随着ESG这只看得见的手加入,这一关系已濒临失灵。

化石燃料价钱疯涨虽然与当前的能源博弈有关,究其泉源则是欧盟激进的推进环保至上却未立先破的能源战略转型。

为实现2050年碳中目的和并提升ESG投资规模,欧盟委员会先后提出了欧洲绿色协媾和欧洲绿色生意投资设计。《欧洲分类法(EUT)》和《可连续金融披露条例(SFDR)》的宣布则进一步对资管机构的ESG投资做出了规范化的要求,对公司的ESG足迹举行分类。

为此,欧洲在鼎力生长可再生能源的同时,关闭了大量的燃煤发电厂和核电站。金融方面,经由多年生长,欧洲资管业已形成7类稳固的ESG投资战略,划分是规范筛选、优质筛选、负面清扫、ESG整合、可连续主题投资、影响力投资、股东介入。

出于声誉考量和羁系压力,欧洲资管机构通常对化石燃料行业接纳带有剔除和撤资倾向的ESG战略。设置了化石能源负面筛选的投资产物通常会剔除营收中化石能源产业泉源在一定比重以上的公司,凭证GSIA统计,在2020年欧洲可连续投资总资产中,76.91%使用了负面筛选战略。

作为ESG理念的起劲响应者和ESG投资的先驱者,欧盟在2021年已拥有2.23万亿美元的可连续投资基金规模,占全球可连续投资基金规模的81%。

总部位于法国的Amundi是ESG投资规模*的资管公司,2021年底责任投资规模到达8470亿欧元(约为9110亿美元),其次是总部位于瑞士的UBS。总体来看,欧洲资管机构的责任投资规模在全球局限内大多处于*水平。

在欧盟的推动下,传统石化企业可获得的投资锐减。据摩根大通统计,标普全球1200强能源公司的资源支出在2015年到达巅峰,合计略高于4000亿美元。而去年这一数字缩减至约1200亿美元,不及2008年金融危急后低点 2500 亿美元的一半,只管现在全球需求约为比那时凌驾15%。

与此同时,2020年可再生能源(38%)在欧盟发电量中的占比首次跨越化石能源(37%),跃居成为欧洲主要电力泉源。但由于风能、太阳能等可再生能源属于间歇性能源,存在“极热无风、极寒无光、晚峰无光”的问题,在发电低谷期需要后备能源作为弥补。

其中,发生较少温室气体的自然气被赋予能源转型中担任过渡角色。将自然气作为过渡能源在手艺上具有可行性,但在能源平安方面具有较高风险。

一个耐久被忽略的事实是,欧洲能源对外依存度始终保持高位水平,尤其是自然气对外依存度高达90%。而俄罗斯供应了欧盟39.8%的自然气、30.3%的石油、38.8%的煤炭。

两次石油危急后,能源就成为了地缘博弈中的主要筹码。西欧与俄罗斯的是对老冤家,只管俄罗斯作为全球最主要的能源输出国之一,在财政上同样依赖对欧洲自然气出口,但当下的东欧问题打破了欧洲与俄罗斯相互牵制的事态。

在未找到供应足够且稳固的绿色能源替换前,就盲目追求镌汰化石燃料,激进的能源转型之路让欧洲很难不摔跤。事实上,能源领域存在着一个著名的“不能能三角”理论,即能源的绿色环保、平平稳固和经济廉价三者很难兼顾。

当前,欧洲能源危急已从价钱层面渗透到平安层面,迫使欧洲将能源自力提上日程。德国经济事务和天气行动部国务秘书Patrick Graichen称,“现在来看,自然气作为过渡能源的希望已经破灭”。

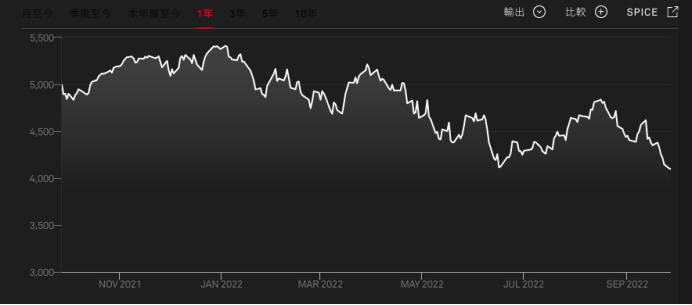

反映在金融市场,自2021年下半年能源价钱最先腾飞以来,接纳负面筛选方式的“无化石能源指数”收益跌幅*,在各个市场均跑输大盘指数。标普全球1200剔除化石燃料指数今年以来跌幅达25.22%,标普500剔除化石燃料指数今年以来下跌18.02%,标普欧洲350剔除化石燃料指数今年以来下跌19.33%。

标普500ESG剔除式指数年内走势

泉源:S&P Dow Jones Indices

02

逆转的ESG?

为应对能源危急,欧盟委员会提出“REPowerEU”方案,设计在2022年底前削减三分之二的俄罗斯自然气供应,在2030年(甚至2027年)之前脱节对俄罗斯化石燃料的依赖。

该方案显示出欧盟对当前危急的定性为“阶段错配问题”而非“连续结构问题”,向绿色能源转型的耐久能源战略稳固。

但在现实操作中,欧盟不得不逐渐改变之前对化石燃料“零容忍”的态度。7月7日,经由猛烈讨论,欧洲议会投票正式通过了认证自然气、核能为绿色能源,对其投资限度有所开放。这可能会影响未来很长一段时间内的欧洲天气、能源政策及投资走向。

普信团体(T. Rowe Price)对此剖析称,欧盟固然可以加速增进可再生能源和其他无化石能源替换方案,但必须深图远虑关于改变镌汰传统能源的节奏,直到可再生能源、氢、和存储手艺可以可靠和经济地交付。“若是问题有改变了,解决方案也必须改变。”

西欧不得不从“环保至上”转换为“平安之上”,这是理想主义向“能源新现实主义”的屈服。如欧盟委员会副主席弗兰斯·蒂默曼斯所言:“若社会因缺能源而乱,环保目的就是扑朔迷离。”

绿色投资的信心已有摇动的倾向,施罗德全球能源转型战略首席Mark Lacey示意,“思量到传统能源向低碳经济过渡时代不能或缺的职位,投资者最先逐渐将视线转向。”

严酷遵照ESG负面筛选规则的欧洲投行最先对曾经避之不及的石油燃气股态度玄妙,据英国金融时报报道,与去年年底的完全0持仓相比,现在有6%的欧洲ESG基金持有壳牌,纵观欧洲1200余只主/被动ESG基金,对其他旧能源企业如Galp Energy、Repsol、Aker Bp等的头寸也有显著增添。

投资回报是自然驱动力,上半年严酷的ESG战略普遍显示不佳让金融机构们最先反思将石化能源清扫报表的价值。晨星数据显示,今年二季度,全球ESG基金净流入资金仅326亿美元,较一季度的870亿美元下降62%。

突然的政策调整还为相关企业战略与设计带来指挥信号杂乱,稀奇是受负面筛选压制10多年的石化企业陷入骑虎难下。

UBS调研显示,虽然大型石油公司依附高油价在今年大赚一笔,但五家超级巨头都一致重申继续保持资源支出纪律,而非股票回购。不愿大幅加大对上游的资源支出,是他们以为天气政策或需求趋势不太可能发生周全转变。

据Energy Aspects展望,全球油气投资金额将从今年的3900亿美元提升至2024年的4500亿美元,但想要填补能源缺口则至少需要5500亿美元。

回归到投资战略,意识到ESG投资剔除和撤资激进的一面,更为温顺的正面筛选及介入公司ESG治理的战略占比或逐渐抬升。所谓正面筛选,指基于ESG尺度,凭证公司的ESG显示以及与偕行业其他公司的对比举行筛选,通常是选出ESG得分最高的前20%-50%的公司,或是给入选设置ESG指标的门槛值。

为“抚慰”ESG投资者,UBS示意,“重新买入石化能源企业并不意外着放弃环境友好原则。在选取这类标的时,可以向接纳环境友好提炼手艺、践行珍爱生物多样性、起劲向可再生能源转型的石化企业倾斜。”

而这现实上将引发另一个层面上的担忧,那就是漂绿行为更难预防。

纵然在负面筛选战略下,全球ESG基金持股主要漫衍在信息科技、通讯服务、医疗保健、金融和工业,权重合计占比76.3%,其中微软为全球ESG基金持仓量*个股,科技股更是占到1/4比例。

出于ESG筛选尺度自己,以及为阻止气概单一而造成产物业绩大起大落,纯粹的ESG主题基金,例如新能源主题的ESG基金较少。这意味着除却旧能源,打着ESG旌旗的基金与通俗基金相比,前者持仓所反映的天气、环境等ESG焦点主题并不突出。

而且,基于现在的宏观环境,在现实操作中,ESG战略在失去负面筛选这块遮羞布后,正面筛选或其他ESG评级中,人为可“操作”的空间并不小。这意味着,ESG基金的气概飘移可能会加倍严重,同时漂绿问题也将加倍突出,那么ESG战略的初心还在吗?

MSCI 天气转变投资研究执行董事 Sylvain Vanston 曾说:“当你的排放量增添时,在其他条件相同的情形下,从评级的角度来看,你会遇到更多穷苦。但若是你想出一个巧妙的新环境焦点,那就可以填补它。”

由于MSCI调低特斯拉评级,马斯克凶猛抨击所谓的ESG评级已沦为“伪君子的武器”。从负面筛选转向正面也意味着,在“社会责任”至“可投资性”之间,界限一点点向后者移动。