2017年至今,百济神州(SH:688235/NASDAQ:BGNE)共录得402.4亿元净亏损,是中国烧钱最猛的创新药企。

单就效果而言,这烧掉的402.4亿乐成孵化了3款创新药:*国产BTK抑制剂泽布替尼、第四款国产PD-1抑制剂替雷利珠、海内第四款PARP抑制剂帕米帕利,这已经足够百济神州乐成跻身中国一流创新药企之列。

然而,耀眼的光环背后,百济神州依然陷于盈利困局。整个2022年上半年,百济神州虽然实现42.1亿元的营收,但却难以笼罩各项成本支出,在3款创新药乐成商业化的情形下,依旧泛起66.6亿元的惊人亏损。

许多投资者将创新药商业化的时刻看做是创新药企业绩的拐点,但在百济神州身上,这样的看法被直接证伪。现在,公司的亏损仍在进一步的放大,这难免让投资者发生百济神州盲目烧钱的判断,市场最体贴的地方在于,它何时能够泛起业绩拐点。

想要探讨这个问题,我们就必须先搞清晰事实百济神州将钱花到了什么地方?除了3款创新药,百济神州烧掉的402.4亿元又换来了什么呢?

01

解构亏损:钱都花到那里了?

402.4亿元的亏损仅是一个效果,实则百济神州2017年以来花出去的钱远不止这些。

结构百济神州利润表,自2017年以来的营收合计197.9亿元,平均每年营收靠近36亿元,这样的营收数据对于一家创新药企而言是说的已往的,但却依然难以盈利,这只能说明公司花钱的速率太快了。

已往五年半时间,百济神州所有营业总成本合计605.78亿元,是营收的3.06倍。其中,研发用度、销售用度、行政用度划分高达367亿元、118.2亿元和75.85亿元,占总营收的60.9%,19.5%和12.5%。这三项用度在总营业成本中的合计占比高达92.9%,成为百济神州所烧资金的主要去向。

图:百济神州营收与成本,泉源:公司财报

研发是创新药企的基本,同时也是创新药焦点的发展动力。百济神州破费跨越总额60%的资金在研发之上,可以解释公司治理层是迫切想要做出成就的。但许多时刻,并非投入就会有回报,对于创新药企尤其云云。

在此前的系列讲述中,我们曾多次提到,新药上市并非创新药的终点,而是起点。创新药之以是难,是由于创新药企除了要搞成药物外,还要为厥后续的商业化想设施。若是研发的药物无法顺遂变现,那么此前投入的研发资金就直接吊水漂,由此也就让谁人公司的价值大幅缩水。

因此,除研发投入外,销售用度和行政用度则更多体现一家公司的渠道建设与人才贮备,百济神州这些年同样在这些方面做了许多起劲,支出金额的连续攀升就是最直接的效果。

透视百济神州的报表,我们看到的是一家充满野心的上进公司,但许多时刻理想与现实间却存在着伟大的鸿沟。由于竞争的压力,治理层的雄伟夙愿并未乐成落地到已做生意业化的产物中,这导致了资源市场中的伟大争议。

接下来,我们将聚焦百济神州的研发、销售和人才,进一步剖析它这些年的“得与失”。

02

研发端:367亿元铸造基本

仅从财政层面考量,那么百济神州在已经乐成商业化3款创新药的情形下,亏损却进一步扩大,这似乎意味着百济神州的战略已经失败了。

然而,若是我们仔细复盘百济神州的战略设计就会发现,其此前烧的366亿元研发用度更像是在打地基,单纯以现在的业绩就下界说,确实有些言之过早。

从立项之初,百济神州承袭的就是“best-in-class”的研发思绪,通过借鉴进度*潜力药物的履历教训,查缺补漏的推出更优于它的产物,通事后发制人的方式来抢占市场。

如百济神州BTK抑制剂泽布替尼的立项,就是在*款BTK抑制剂伊布替尼已经进入莅临床2期的时刻,内部团队频频剖析,以为伊布替尼另有很大的优化空间,因此才会决议去做泽布替尼。

基于“best-in-class”的信心,因此百济神州的战略实则是围绕焦点药物构建护城河,通过不停拓宽适用局限的方式,以此来建驻足够的竞争优势。

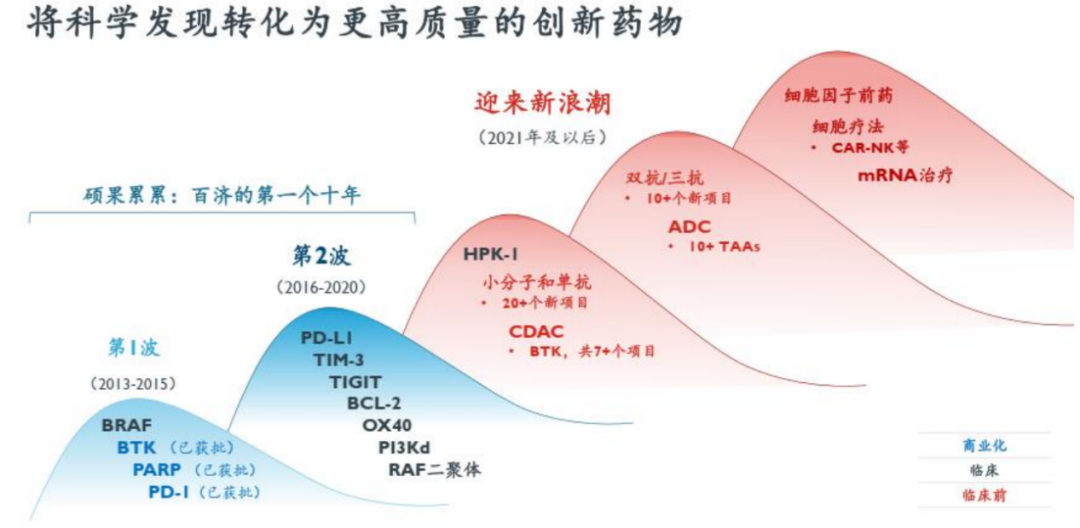

回溯百济神州的生长,其研发历程实则可以大致分为若干阶段,每一阶段实则都有明确的研发主线。

*阶段为2013-2015年,这一阶段的焦点诉求就是找到公司的焦点产物,我们暂且可以将其成为“基药”。在*阶段中,百济神州主要结构了PD-1抑制剂、BTK抑制剂、PARP抑制剂和BRAF抑制剂四个主要偏向。住手现在,百济神州已经上市的3款药物所有为*阶段的研发硕果。

图:公司研发历程,泉源:华西证券

纵观百济神州已经获批的三款药物,BTK抑制剂和PD-1抑制剂都是拥有大顺应症的明星药物,坐拥百亿美元空间的重大市场。虽然泽布替尼和替雷利珠已做生意业化,但现在百济神州每年依然需要投入数亿元举行拓展顺应症的研究,以此来提升药物的销售。

百济神州在泽布替尼和替雷利珠身上的研发投入或已跨越百亿,若是单纯盘算当下的成本,他们显然没有到达之前的预期。但除单药自力使用外,它们还能作为“基药”与其他药物形成团结疗法,这才是百济神州愿意连续投入的缘故原由。两款“基药”辅助百济神州在强敌环伺的药物始终中抢下了一席之地。

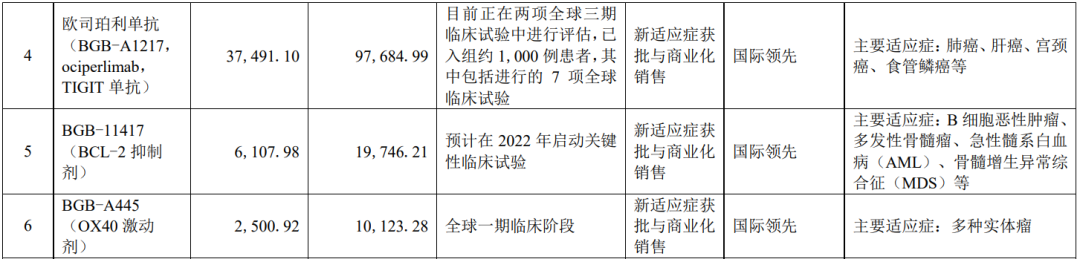

第二阶段为2016-2020年,在“基药”已经完成早期研发后,百济神州最先逐渐结构TIGIT、PD-L1、BCL-2、OX40等新兴靶点。百济神州2022半年报披露的在研项目中,除三款已做生意业化的药物外,TIGIT单抗、BCL-2抑制剂、OX40激动剂为研发投入最多的三个项目,可以看做是未来的主要研发偏向。

图:百济神州在研项目情形,泉源:公司财报

这些靶点看似繁多,但实则有一个配合特点就是它们险些都能与“基药”实现优越的联用效果。如Bcl-2抑制剂具备与泽布替尼联用的潜力,TIGIT 抑制剂能够提升PD-1抑制剂替雷利珠的疗效,OX40 激动剂也能很好的促进替雷利珠施展作用。若是能够将药物联用场景做大,那么不仅会动员新药的销售,同时也会让“基药”的职位加倍稳固。

第三阶段则是当下以及未来,这一阶段的目的就是追随药物研发主流,觉察具有潜力的新兴药物,包罗ADC、双抗、三抗、细胞疗法、mRNA等新兴手艺。

通过烧掉402亿,百济神州在研发端换来了两款“基药”泽布替尼和替雷利珠的顺遂商业化,这可以看作公司未来商业化的基石,同时也为后续生长定下基调。

03

销售端:署理模式培育渠道

对于创新药企而言,商业化是难度最高的一个环节,许多创新药企都死在了商业化的路上。

虽然百济神州同样没有太多的商业化履历,但其却试探出了一条创新药企的另类“商业化蹊径”。在创新药获批之前,百济神州就通过提前引进外洋药企成熟药物的方式来培育营销渠道,壮大销售队伍。这也是为何自2017年以来,百济神州在销售用度上破费了118.2亿元的缘故原由。

百济神州最早的药物授权引进发生在2017年,那时其与新基(后被BMS收购)杀青互助,新基获得百济神州替雷利珠用于治疗实体肿瘤在亚洲之外的全球授权;百济神州则直接吸收新基在中国的运营团队,同时获得ABRAXANE、VIDAZA和瑞复美的海内授权。

行使这一笔生意,百济神州迈出了渠道建设的*步,通过对新基成熟药物的销售,百济神州不仅最先获得药物销售收入,而且也拥有了商业化能力。创新药商业化*的难题就在于信托,若是没有成熟的商业化渠道,那么医生是很难对一款国产创新药完全信托的。

通过接手新基的中国运营团队,以成熟药物为基础跑通渠道,那么等创新药推出时也就不会遇到那么大的阻力。

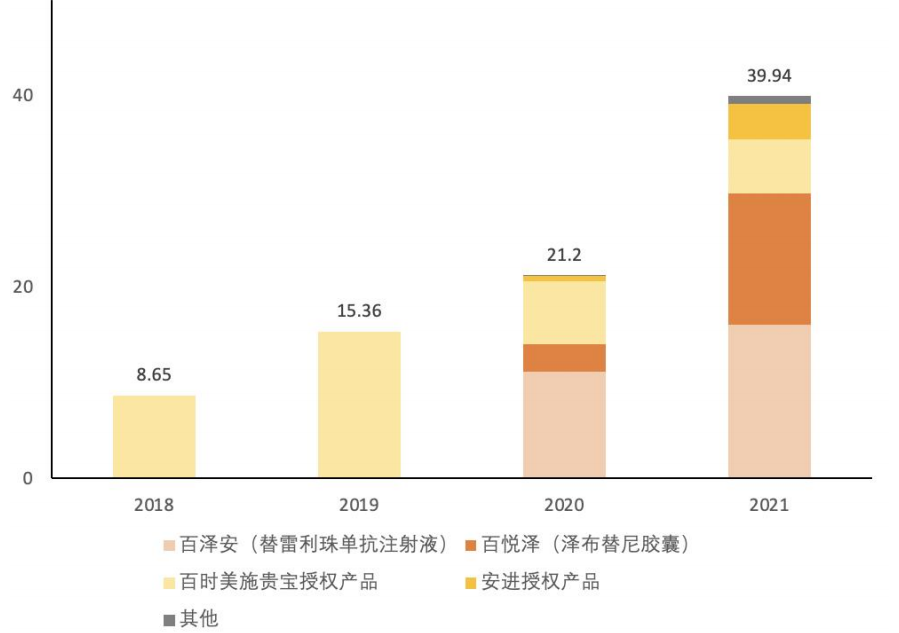

在*创新药替雷利珠商业化之前,百济神州的商业化团队实则已经举行了长达两年的新基成熟药物的销售事情,并划分斩获了8.65亿元和15.36亿元的销售收入。正是由于提前举行的商业化结构,才让替雷利珠在上市首年销售额就突破10亿元。

图:百济神州药品销售收入组成(亿元),泉源:天风证券

渠道能力或许是百济神州最被低估的一项能力。通过近5年时间的迭代,百济神州已经确立起一支跨越3100名员工的商业化团队,获得了13款药物的中国市场商业化权力,并与安进、诺华等药企杀青中国市场关于商业化的深度互助。

自建销售渠道虽然需要花费大量的资金,百济神州在药品商业化方面选了一条最难的路,但若是这条路能够走通,那么商业化这个多数创新药企的软肋反而有望成为百济神州的优势。

04

人才端:*次人才危急

新药研发是手艺实力的竞赛,但同时更是企业资源的竞争。在众多资源争取中,人才无疑是其中最要害的一环。

从一家默默无闻的公司,发展为中国创新药企的前排,百济神州的乐成离不开焦点人才的奉献。不外,只管百济神州在人才库筹建方面投入了许多起劲,但现在其却处于公司降生以来最动荡的时刻。

在2021年财报中,百济神州共有4名焦点手艺职员:主管商业化的中国区总司理吴晓滨、全球研发认真人汪来、血液学首席医学官黄蔚娟、免疫肿瘤学首席医学官贲勇。

但仅今年上半年,百济神州的4大焦点手艺职员中,就有两人去职。从今年2月9日起,贲勇不再担任百济神州免疫肿瘤学首席医学官职务(CMO);4月3日起,黄蔚娟不再担任公司血液学CMO。

对于两位焦点手艺职员的去职,百济神州处之泰然,但事情真的云云轻松吗?

贲勇在加入百济神州之前,曾在阿斯利康、BioAtla等公司事情,专注抗肿瘤药物研究多年。在阿斯利康时期,他曾认真PD-L1药物durvalumab的尿路上皮癌顺应症,并顺遂获批。贲勇在2019年2月加入百济神州后,主要认真实体瘤项目的全球临床研发,也就是致力于拓宽“基药”替雷利珠的适用症。

另一位去职CMO黄蔚娟同样资历显赫,在加入百济神州前,其曾在基因泰克和阿斯利康事情多年,曾认真监视阿斯利康BTK抑制剂阿卡替你的全球临床开发事情。显而易见,黄蔚娟的加入就是希望加速泽布替尼在研项目的临床进度,拓宽另一款“基药”的适用症局限。

由于泽布替尼和替雷利珠早已上市,因此贲勇和黄蔚娟去职后带来的影响并不会迅速展现,事实投资者无法量化他们对于后续临床进度的作用。但从百济神州始终贯彻的研发思绪看,两款“基药”在企业生长中饰演着主要的角色,因此两位行业专家的去职显然并不有利于做大这两款“基药”。

基于云云逻辑,在很长一段时间中,百济神州的价值都要取决于公司对两款“基药”的结构。百济神州现阶段虽然并不缺钱,但焦点人才的流失恐将影响公司的耐久设计。

若何顺遂渡过这*次人才危急,可能将直接决议这家公司的未来。

05

百济神州价值论

在市场普遍质疑百济神州盲目烧钱的当下,我们反而以为它这些钱烧的是值得的。

首先,百济神州是一家秘闻并不深挚的创新公司,它想要在市场中站稳脚跟,就必须拥有能够立得住的“基本”产物。虽然百济神州可能已经在泽布替尼和替雷利珠身上耗资百亿,短期内无法快速收回这些投入,但它们却让百济神州有了立身之所。若是最终能够通过适用症扩增和药物联用的方式,延伸两款“基药”的界限,也不失为一种生长良策。

固然,以上的战略必须确立在“best in class”的基础上,一旦后续泛起推翻性的新产物,对百济神州的“基药”造成袭击,那么就会严重影响公司的价值。

另一方面,百济神州这套战略的乐成还必须依赖“渠道”的支持,因此百济神州才会通过引进署理药物的方式,提前磨炼营销渠道的商业化能力,让公司乐成走出创新药的“商业化困局”。

总的来看,烧了402.4亿元后,百济神州已经开端确立起自身的护城河。但无能否认,这一生长历程中也存在许多瑕疵和意外,例如海内PD-1赛道过于内卷,导致替雷利珠并没有到达预期的高度,再好比焦点CMO的去职,也增添了百济神州未来的“变数”。

短期而言,百济神州的业绩取决于“基药”后续顺应症的拓展进度;中期而言,百济神州的业绩则要看“基药”联用的开发情形;远期而言,百济神州的价值取决于何时能找到下一款“基药”。