2021年,美国的大学捐赠基金获得了丰盛回报,一些基金的回报率跨越了50%。

而现在,它们面临着自金融危急以来最令人堪忧的显示。凭证Cambridge Associates的估量,住手今年6月30日,捐赠基金和基金会的损失中位数为7.8%。虽然不尽如人意,但这样的效果今年依旧比传统的股票债券portfolio显示更好。

这要得益于捐赠基金对私人市场的敞口很高,使其免受市场抛售的影响。若是股票和债券停留在低迷区间,公然和私人市场的资产价钱都需要更久的时间才气回到平衡状态。捐赠基金的OCIO,Global Endowment Management的合资人Matt Bank示意:“私人市场已经在*限度地拉高投资回报了。”

不外,拉高投资回报可能只是让必将到来的损失晚些泛起。美联储的每次加息,都市改变已往十年形成的宽松钱币环境,而正是这样的环境,让美国的捐赠基金形成了现在的portfolio。

与此同时,规模较小、着名度较低的大学面临着更棘手的挑战。凭证国家学生信息中央的研究,2020年至今,美国的大学生入学人数下降了4.2%。而且自2007年以来,美国出生率一直在下降,未来的入学人数也会连续下降。

除此之外,在调整portfolio的同时,美国的大学捐赠基金还要应对一系列的要求。好比共和党希望向大学捐赠基金征更多的税;民主党希望大学削减学费,提高透明度。

站在这样一个转折点上,大学捐赠基金需要确保自己的portfolio为未来的投资和支出备好了粮草。

01 寒风吹过,部门藤校基金会纷纷折戟

从美国各个大学的报表可以看出,对于所有捐赠基金来说,2022是一个艰难的财年。去年显示最为突出的一些基金,今年的成就并不理想。

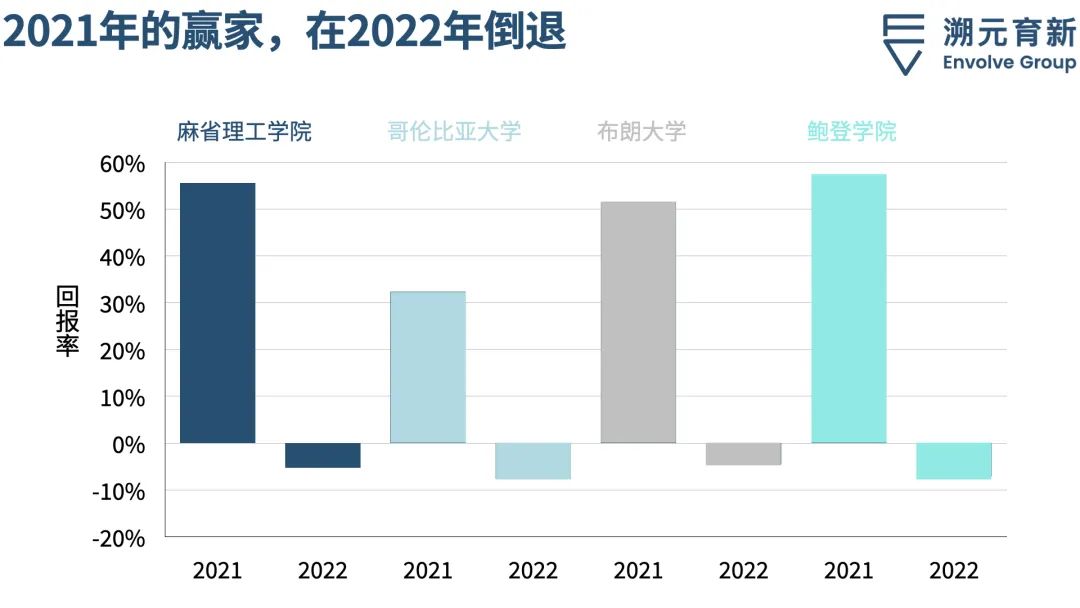

我们来看几所大学详细的情形。规模为246亿美元的麻省理工学院捐赠基金回报率是-5.3%,133亿美元的哥伦比亚大学捐赠基金回报率是-7.6%,65亿美元的布朗大学捐赠基金是-4.6%,25亿美元的鲍登学院捐赠基金是-7.1%。

2019年到2021年,布朗大学捐赠基金延续三年都是显示*的常春藤基金。已往十年里,它也是回报最精彩的藤校基金之一。布朗之前的*职位,主要可以归因于他们对科技行业的关注。

美国*文理学院之一,鲍登学院基金会也连续摘得丰盛回报,在已往10年中险些跨越了所有藤校,这泉源于他们选择了大量的风投契构。

和其他常春藤相比,哥伦比亚大学显示平平。由于他们对照少关注私募股权,更多是追求*回报和传统股权战略,也一直取得了不错的收益。

固然,对于投资限期久远的捐赠基金来说,一两年的回报缩水不会撼动基本。然则详细有哪些缘故原由造成了今年业绩的下滑?谜底可以归纳综合成《安娜·卡列尼娜》里的一句话:幸福家庭相互都很相似,不幸家庭的魔难却大不相同。今年大多数捐赠基金的回报泉源,都是私募股权、风险投资、房地产以及其他非流动性的私人市场投资。

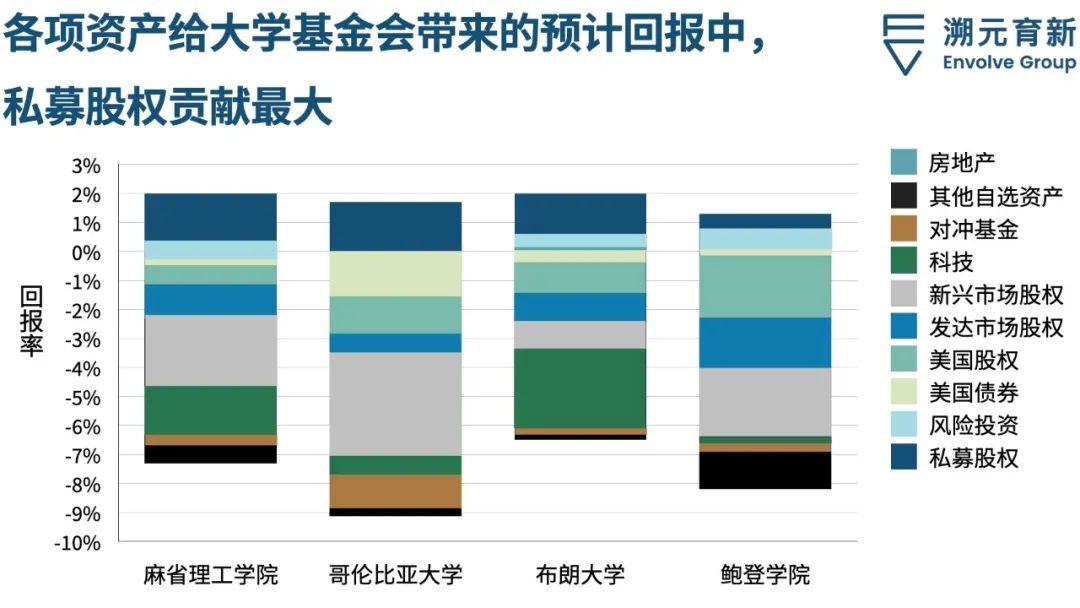

如下图所示,美国数据量化研究机构MPI估量了各个资产种别对四所大学2022年回报的孝顺。私募股权对回报的起劲孝顺*,约为2%。*的破例是鲍登学院,只有约莫1%。而鲍登在私人市场的资产设置主要是风险投资,好比美国红杉。

总体来看,2022年亏损的大学捐赠基金,损失正是来自于他们早年盈利的途径。凭证大学的报表估量,布朗大学对科技的关注使他们陷入逆境,哥伦比亚大学的*损失来自新兴市场股票,麻省理工学院的损失来自于外洋股权和科技。

而鲍登学院从57.4%的收益大幅颠簸至-7.1%的亏损,主要由于风投基金的高风险敞口。他们的风险投资敞口提供的缓冲,比他们的偕行从以buyout基金为主的私人市场投资中获得的缓冲要小。

02 强劲的资产分配战略,成就了屹立不倒的胜者

凭证MPI的数据,房地产和大宗商品,尤其是石油和自然气,在2022年都提供了强有力的下行珍爱。MPI的团结首创人兼CEO Michael Markov示意,繁荣和萧条的周期也让那些鼎力下注风险投资的捐赠基金浮出水面。就像刚刚提到的鲍登学院的亏损一样,和buyout基金相比,风投的缓冲地带更小。

今年10月初,宾夕法尼亚大学率先宣布了2022年财报,讲述中显示回报率为0%。它释放了两个信息:*,这一年适合投资房地产;第二,CIO们会继续着眼于私募股权,来补足他们无法从对冲基金和公共股票中获得的回报。

从宾夕法尼亚大学的年度捐赠基金回报中推断,私募股权的回报率为2.67%,同时另有自然资源和房地产两个方面的增进。总之,它们战胜了对冲基金(-2.84%)和美股(-1.95%)的亏损,让宾大捐赠基金在今年实现了不增不减的回报。

耶鲁大学的2022年比宾大还要稍好一些。414亿美元规模的耶鲁大学捐赠基金,2022财年的回报率为0.8%,这是由实物资产和私募股权的强劲显示带来的。与康奈尔大学(-1.3%)、杜克大学(-1.5%)和达特茅斯学院(-3.1%)等捐赠基金相比,耶鲁大学捐赠基金的portfolio分配转变为其带来了不错的效果。

为领会决流动性问题,耶鲁模式的开创者David Swensen从2015年最先,削减了一部门房地产的分配。2020年9月,耶鲁大学基金会在讲述中透露,他们会将非流动性资产(风险投资、杠杆收购、房地产和自然资源)限制在portfolio的50%以内。

在已往几年里,耶鲁大学完全根据它们公然披露的信息,从房地产领域撤出。同样可见的是,私募股权和风险投资逐渐占有了对冲基金原本的份额。

预计随着回报的增添,PE/VC将在许多其他捐赠基金中施展作用。但显然,详细的年度效果将取决于捐赠基金的分配权重。稀奇是在本财年,一个资产种其余权重稍高或稍低都可能导致总体回报为正或为负。

凭证耶鲁大学基金会披露的数据,我们可以预估出2022年各种资产对于回报的孝顺。

为了进一步去明白这些数字,如下图所示,我们可以对照耶鲁大学和宾夕法尼亚大学基金会在相同资产种别中的显示。

可以看出,耶鲁基金会捉住了大部门增值的私募股权和实物资产,同时阻止了宾大基金会在对冲基金和美股种别中的损失。最终可以推动他们完成目的,而且实现将他们推过目的线,并为他们带来今年的起劲回报。

不外,耶鲁大学的学生报纸也报道说,凭证非流动资产的现实订价,真实回报可能会更低。但这类资产总是云云。纽约大学斯特恩商学院教授David Yermack在统一篇文章中以为,很难确定这些投资在任何时间点的价值,任何大量投资非流动性资产的捐赠基金,现实上都只是对portfolio每年的公允市场价值举行估量。

03捐赠基金回报的泉源,与使命相辅相成

市场周期有高有低,基金显示有沉有浮。在耐久的投资历程中,久经磨练的投资人或者机构会形成自己的模子。首先,要确定portfolio中各项资产种其余目的。

已往21年,捐赠基金的资产设置逐渐转向了另类资产投资。这种转变可能会连续,但也会受到一定的限制。许多捐赠基金的投资者,都推动了配合投资或者其他不太常见的现金流或者资产,好比诉讼融资(litigation finance,也叫third-party funding,对于其起源,主流的说法是泛起在20世纪90年月的澳大利亚,刚最先仅应用于停业案件,厥后逐渐扩展到商事诉讼、证券诓骗和产物责任领域的团体诉讼、人身危险案件及仲裁案件等)。

基金治理人可能会继续加码另类资产,并通过起劲治理在公然市场上的投资来获得阿尔法收益。然则,若是现在的低利率预示着大多数资产种别未往返报率很低,那么在未来20年里,继续维持类似的资产分配方式能为捐赠基金的模式带来更好的效果吗?

捐赠基金肩负着慈善的使命,portfolio的回报是支持这一使命的主要途径。在已往的20年中,投资者从危急中吸收的履历教训,可能会缔造价值和创新。但在未来,捐赠基金投资者需要思量市场在走向高效和透明的历程中带来的改变,优先思量更有意义的回报。

这并不意味着捐赠基金要放弃已往二十年的portfolio构建模式,而是扩大优先事项,确定投资历程中的顺序。

以全球*的人力资源治理咨询公司、机构投资照料美世为例,他们以为未来捐赠基金会portfolio的生长,可以思量以下几点:

可连续生长:熟悉到全球耐久的风险和时机,关注ESG和影响力投资

多样化:将DEI(多样性、同等和包容)指标整合到基金司理的筛选和评估之中

降低成本:约请OCIO,削减支出,提高运营效率

这些是对未来艰难投资环境的直接回应。它们不是对现状的彻底推翻,但也许是一个有力的推动,让耐久回报和捐赠基金的使命更为贴合。