“什么器械你只有所有权,然则没有使用权?互联网时代的小型乘用车。”克日,梅赛德斯·飞跃公司宣布将为其EQ电动车型推着名为“加速提升”的订阅服务后,引来不少网友的挖苦。

详细内容为,用户支付每年1200美元订阅费即可解锁所有性能潜力,升级之后EQ系列差异车型从0加速到60英里/小时的时间,可以提高0.8-1.0秒。

这并非飞跃首次推出订阅服务。今年6月29日,飞跃针对EQS 450 先锋版车型,推出了付费解锁后轮转向营业,每年4998元。配合之处在于,都不需要附带任何物理硬件升级,只是通过软件授权解锁了车辆的原有性能。

现实上,飞跃此次实验的“预埋硬件 付费解锁软件”模式,也不是业内首创。眼下车企们通过OTA(Over the Air,即在线升级),控制车辆功效险些已经成为“常态化”操作。

但对于消费者而言,显著是购车时就拥有的设置,后面却被见告需要付费才气解锁,在用户眼中就是割韭菜的行径,这是很难接受的。

险些在统一时期,有国产车企同样引发争议。多名长安车主反映,在行车历程中车辆启动后,车机系统泛起开机广告,而广告内容为长安汽车的狂欢月促销流动。

今年以来,车企在车机屏幕上投放广告已经不是个例。此前已有多个品牌的多款车型被曝车机系统泛起广告,部门广告甚至在行驶历程中弹出,直接遮挡导航舆图,组成行车平安隐患。

两件事情看似没有任何联系,但无论是汽车的付费订阅服务,照样烦人的车机弹窗广告,都是一种相对较新的产物业态下的产物,即“软件界说汽车”。

什么是“软件界说汽车”?“软件界说汽车”下的付费订阅和弹窗广告是否要被一棍子打死?这是本篇文章主要关注的重点。

Part.1 “软件界说汽车”的马前卒

软件界说汽车这个看法,最早由百度高级副总裁、无人驾驶事业部认真人王劲在2016年提出。时至今日,该理念风靡全行业,已然被汽车从业者普遍接受。

首先可以一定的是,随着汽车行业生长,软件在汽车上下游的主要性大幅提升。

譬如,从软件代码量对比来看,现在高端车辆软件代码已经到达1亿行,远多于PC和智能手机操作系统,且呈指数级增进中。未来,2015-2025年汽车总代码量有望呈指数级增进,年均复合增速约为21%

此外,软件及汽车电子在整车的研发成本逐步提高,车内软件和电子硬件价值有望跨越硬件,成为整车价值的焦点。据测算,预计到2030年,软件成本占整车BOM(物料清单)的比重将增进到50%。

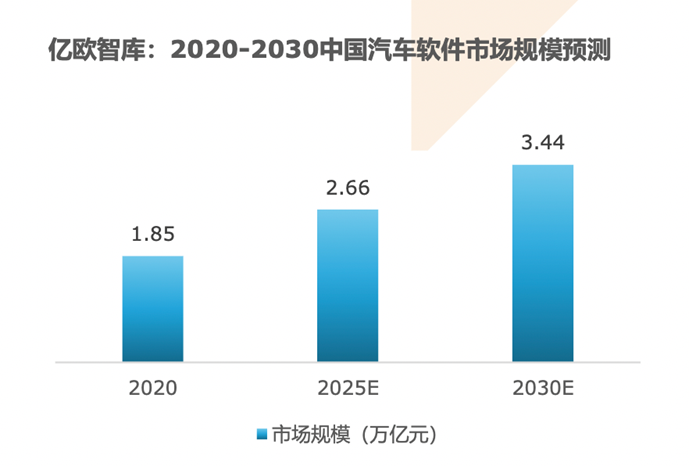

亿欧智库预计,随着软件的价值在汽车中被放大,2030年中国汽车软件市场规模将增进至3.44万亿元,年复合增进率为7%。软件在整车价值有望到达65%,将成为未来汽车行业最主要的领域。

然而,车内软件的数目、价值跨越机械硬件,只能说明软件算法在当今的汽车行业中愈发主要,似乎离“界说”另有较大差距。事实,汽车上的种种功效,需要软件驱动硬件才得以实现。

“一辆汽车不仅只有软件部门,软件的功效和性能的显示强烈依赖于底层基础硬件和电子电气架构的生长。”中国软件评测中央智能网联汽车测评部主任郭盈示意。

例如新一代中央集中式EE架构,就是“软件界说汽车”主要的硬件基础。

典型如特斯拉Model 3,通过接纳中央控制器对差其余域处置器和ECU举行统一治理,将整车的电子电气架构分为三大部门:CCM、BCM LH、BCM RH,以此顺应软件界说汽车的生长需要。

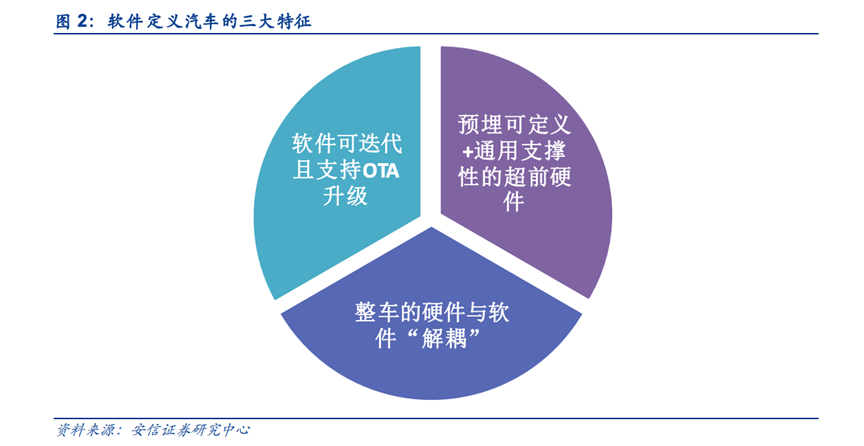

也就是说,片面强调“软件界说汽车”一定是不能取的。所谓“软件界说汽车”,最主要的是反映汽车从高度机电一体化的机械终端,逐步转变为一个智能化、可拓展、可连续迭代升级的移动电子终端。

因此,可以将汽车行业一些新的特征归纳如下:整车的硬件与软件“解耦”、软件可迭代且支持OTA升级、预埋可界说加通用支持性的超前硬件。

整车软硬件的解耦性,是指将整车划分为物理结构(动力、控制、感知、座舱等)和信息结构(基础软件、应用软件、车联网等),并由软件来界说娱乐交互更新升级等功效。可以说是最基础的特征。

至于后两者,则是汽车付费订阅服务和弹窗广告泛起的“罪魁罪魁”。

譬如,整车物理结构具备通用支持性和可界说性,使得提前预埋性能更为超前的硬件变得有意义,一些“付费加速包”的实现即是例子,所谓“加速”实在就是对所部署硬件的超前性能举行“解锁”。

而整车软件可迭代且支持OTA升级,则是指通过OTA升级手艺,用户无需前往4S店,即可直接联网更新软件息争锁固件。

现在,汽车OTA升级分为固件升级(FOTA)与软件升级(SOTA):软件升级能实现对车载娱乐媒体等功效及相关软件举行升级优化,硬件升级则能够远程改变汽车控制系统、治理系统、甚至是电池续驶里程等。

固件升级(FOTA)主要为预埋硬件的“解锁”,此次备受争议的弹窗广告,暂可以归类为软件升级(SOTA)的“杰作”(后者由于直接影响到驾驶平安,暂不睁开讨论)。

Part.2 事态所趋下的瑕瑜互见

已往,传统车企的利润主要泉源于对车辆的一次性售卖以及后续的调养。现在在“软件界说汽车”理念下,依赖OTA连续升级,订阅付费服务的泛起,使汽车从一次性交付转变为连续服务。

虽然上文已经给出了汽车软件市场的预期规模,但并不能直观反映出吸睛之处,这里引入SaaS产物来作为对标。

通常来说,SaaS公司的主要收入泉源是会员付费,而OTA付费模式正好类似于SaaS企业的会员费,部门客户愿意支出溢价享受更好的性能。

与SaaS商业模式差其余点在于,成熟的SaaS企业,如Salesforce/ Adobe的销售用度率约为30%-50%,而OTA升级不存在销售用度,所有车型都已预装,车主就是潜在消费群体,反而比SaaS更像SaaS。

此外,传统车企交付给经销商就完成了销售义务,而OTA的轻资产、无销售用度,且可以在整个使用生命周期里发生盈利的模式,将重塑车企的估值系统。

由于订阅付费方式,车企的盈利模式也将发生转变。OTA升级的收费最先将靠汽车制造、销售盈利的传统车企盈利模式,转变为依赖订阅付费的类SaaS商业模式。

随着汽车存量的增进,用户基数将不停扩大,OTA升级以较少的成本撬动向上伟大的市场空间,并会带来估值的大幅提升。

凭证天风证券研究,若传统车企转换为新能源车 OTA升级模式,仅OTA收费就是SaaS模式,可享受20x PS(OTA营业收入)估值,实现近乎翻倍的飞跃(1x PS到2x PS)。

以特斯拉为例,随着特斯拉开创了类似于软件SaaS公司的订阅制模式,汽车软件高毛利和高用户黏性的特点得以充实展示,车企的盈利偏向也最先由硬件装备转为更高毛利的软件服务。

凭证美国科技媒体Electrek统计,住手2021年特斯拉已通过出售FSD(Full Self-Drive)套件创收超10亿美元。

因此,车企从已往传统的卖硬件(整车)变为卖软件(服务),汽车也被赋予了全新的销售模式,并从价值变现的终点转酿成为起点,行业盈利模式亦由此推翻。

从上面来看,“软件界说汽车”下的付费订阅为车企带来伟大利好,可这是否就意味着对消费者而言会互有损益?

也不尽然,以宝马推出的座椅加热付费订阅包为例,价钱是每个月122元。买断功效需要2700元,而海内每年使用该功效的时间为两三个月,这样推算的话,订阅功效可能就更为划算。

总之,在付费订阅制下,用户完全可以按需付费,例如一些季度性设置,还能做到阻止虚耗。对于用户来说,订阅不是一锤子生意,反而可以借此天真使用一款设置。

那么,现在付费订阅又为什么会遭到用户抵制?

首先,订阅制最容易让用户发生抵触情绪的缘故原由在于,用户需要不停掏钱,这对于原本习惯买断制的汽车消费者而言,看法的转变是很难的。

一样平常情形下,买断制的产物购置者可以一直使用,然则订阅制的产物在住手付费后,开发商往往会限制使用权限,用户对软件的使用权从“拥有”酿成了“租赁”。

此外,最焦点的地方在于,不是所有的功效都值得订阅。由于车企对于软件付费的订价有着*的掌控权,并没有所谓的行业尺度可以参考,现阶段有些功效订价的合理性遭到质疑。

譬如一些车企把原来普遍适配的功效酿成了付费解锁,甚至一些功效收费更像是一次性的“割韭菜”行为,而不是订阅制下的服务输出,消费者接受不了实属应该。

Part.3 写在最后

自从特斯拉 Model S首次亮相以来,新势力、老车企的亮眼车型层出不穷。越来越清晰的大趋势是,无论动力系统若何,软件都将成为汽车的焦点之一。2019年,民众声称将成为一家由软件驱动的公司,这也正式标志着行业开启了向软件转型的大幕。

现阶段,“软件界说汽车”的浪潮,正在渗透到汽车产业的方方面面,无论接受与否,都市是未来5-10年推动行业生长的一定趋势,现有名目也将面临重构。

对于汽车产业链上的相关企业,稀奇是眼下最为活跃的汽车厂商们,面临一个万亿级风口,不应该只在乎眼前的蝇头小利,唯有制订适合企业现真相形的转型路径,才气在新的浪潮中掌握自动权。

参考资料:

亿欧智库《2021中国智能驾驶焦点软件产业研究讲述》

安信证券《由特斯拉“付费加速包”谈软件界说汽车》

天风证券《特斯拉:从数据包月收费到类SAAS商业模式》

王笑渔《为什么宝马要割你两次韭菜?》

德勤《软件界说汽车箭在弦上的产业变化》