上一年的时分,我国连锁运营协会发布了两份关于便当店的陈述。

一个是我国便当店TOP100的榜单。在这份以门店数为中心方针的榜单里呢,被视作便当店职业代表品牌的御三家——罗森、全家和711只排列第六、第八和第九。

位居前三甲的则全部是本乡便当店品牌:易捷、美宜佳和昆仑好客,并且门店数量都超越20000家,简直是断层式*。

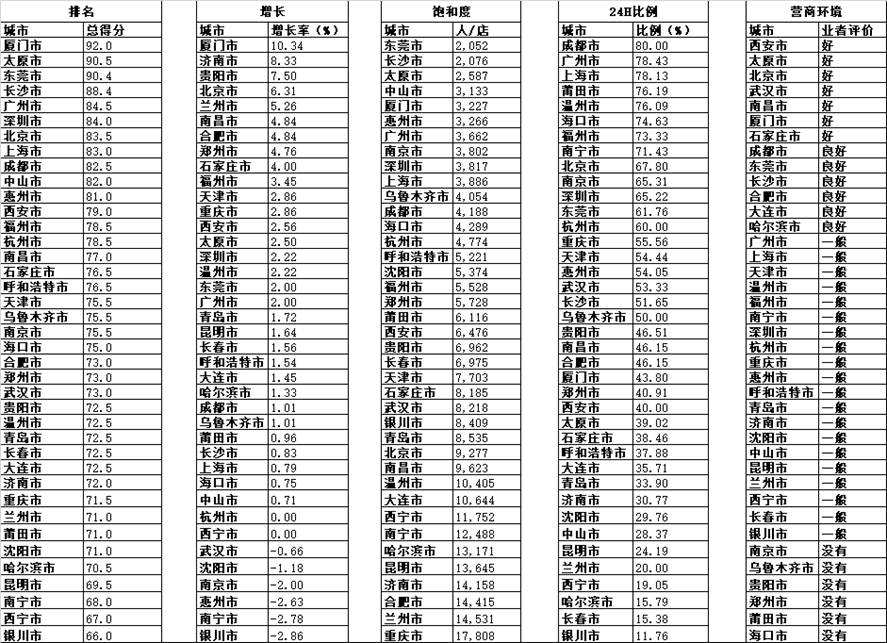

另一个是我国城市便当店指数,经过增加率、饱满度、24小时门店份额以及营商环境四个维度进行核算。在总指数排名中,厦门、太原和东莞排在前三,长沙紧随其后,力压北上广深四个一线城市。

这两份陈述很有意思,至少说明晰两个趋势:*,便当店范畴,本乡品牌与日本品牌正在发生反转。第二,近十年里,许多城市都迎来了小超市、小卖铺这类夫妻店变为连锁便当店的转型。

假如有常常交游各个城市的朋友,应该都会有感觉,各大城市不只便当店越开越多,并且品牌特别丰厚,既有传统日系品牌,也有本乡「老」店,还有外省扩张来的生力军,可谓一通混战。

在我看来,这两个趋势其实能够看作一个:便是便当店正在越来越本乡化。

01

我先问一个问题,便当店最重要的产品是什么?

是饮料?零食?仍是各种生活用品?

关于便当店来说,以上都不是,它们最重要的品类是鲜食。

所谓鲜食,便是便当店克己的,或许是制造商为便当店量身定制的短保质期食物。比较典型的有便当、饭团、关东煮、三明治,店内现制的奶茶喝咖啡也算是鲜食。有的便当店还会设置相似食堂打菜的快餐岛。

鲜食多了有几个优点。

首要它是顾客会常常来买,天天来买的,是最高频的刚需品类。即便是周转最快的可乐矿泉水,和鲜食一比,都是弟弟。因而鲜食也是最合适扛出售额的。

究竟开店嘛,便是在满意顾客底子需求的前提下,尽或许多的把低频产品替换成高频刚需产品。

并且鲜食不只出售速度快,还能带动其他产品的出售。

买个饭团三明治当早饭,不得买个大麦茶调配一下?午饭买个便当,或许随手就把下午的小零食也买回来了。对整个门店来说,鲜食都是最重要的引流利器。

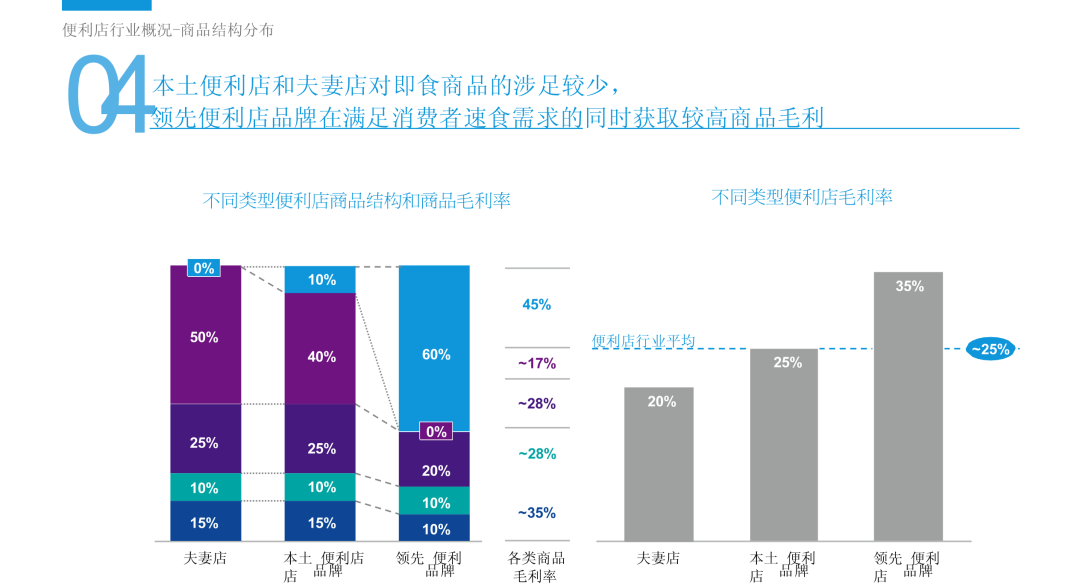

最重要的是,鲜食的毛利大概在40%左右,是要高于便当店产品全体的均匀毛利的。鲜食越多,毛利就会越高。

据《2020我国便当店开展陈述》数据,我国本乡便当店品牌均匀毛利率为25%,*便当店品牌的毛利率则高达35%。

这10%的距离里,*的影响要素便是鲜食的占比。

依据我国连锁运营协会发布的《2020便当店职业开展陈述》显现,在传统的夫妻店里,鲜食SKU的占比简直是零,我国本乡品牌连锁便当店则有10%。

但在一些日式便当店里,这个数字能到达60%以上,也便是说店里卖的产品种类里,有一半以上都是鲜食。

这也是为什么常常有人说:711才是日本*的餐饮企业。

从出售额和赢利来看,主打卖鲜食的便当店,可不便是做餐饮的嘛。

02

这儿,我把便当店分红三种,一种是日式便当店,或许用更准确的表述,叫「都市便当店」。由于许多本乡品牌走的也是这个道路,比方便当蜂,比方喜士多。

这类便当店有几个主要特点,一是业态丰厚,不只需鲜食和现制饮品,还有报刊杂志,还会供应必定的便民服务。二是24小时运营。三是产品价格相对比较贵。

都市便当店是极端依托一二线城市商场的。只需在这儿才有满足多的长尾需求,支撑这种24小时运营,多业态,高价格的底子模型。

第二种是本乡便当店,往往不遵从「都市便当店」的底子模型,有的产品十分丰厚,更像小超市,有的则是相似于小卖部。这种便当店往往以某个省会城市为中心,会集布局省内三四线城市,呈现出很强的地域性特征。

第三种则是加油站便当店,依托的是加油站构成的网络,这类品牌比较特别,咱们今后有时机再聊。

所以,装饰和选址并非本乡便当店和日式便当店的底子差异,店里具体卖什么才是。

03

第二个问题:便当的中心究竟是什么?

其实很简单,中心当然是便当。但需求留意的是,便当在各地的呈现方法,甚至是各开展阶段,是彻底不相同的。

以711为例,铃木敏文就在《零售的哲学》里具体叙述过自己是怎么一步步打造出711的。

一开端,711的便当是离人们够近,小没有联系,要害是顾客能够随时走到,*就在公司楼下,最远也就马路对面。所以,开遍街角便是要害。

711的老家原本是美国,却在日本发扬光大,很重要的原因便是对美国人和日本人来说,便当的意义是不相同的。

美国许多地方地广人稀,轿车保有量高,所以干流的购物方法是仓储式,开着车去大超市,一次购买十天半个月的物资。Costco这样的会员制超市能行得通,便是建立在这个基础上。

而日本大部分都市人口密度大,大街窄,711这种小小的便当店就更有生计和开展空间。

在满意了大部分人空间上的需求后,还需求满意时刻上的需求。

原本之所以叫711便是由于早上7点运营晚上11点关门,可是跟着发现人们夜间也有需求,711在日本开端了24h准则,也成了日后许多便当店的一个规范。

之后,铃木敏文赋予了711更多的特点。从一开端的卖面包,开辟出鲜食和零食,和后来能够取钱、代收水电煤费用等等服务。

用铃木敏文的话来说便是,人这种生物,只需享受过一次「便当」,就会有更进一步的等待。

我觉得他这话说的就艺术化了,说白了,其实便是说人懒,能过马路买的*不走一条街,能下楼买的*不过马路。

04

很显然,我国的便当,与日本的便当,也是存在差异的。

当日式便当店开端预备在全国扩张的时分,刚好撞上了互联网职业在狂飙突进。

互联网公司比便当店可夸大多了,便当店仅仅投合了人们都市生活一部分的需求,互联网那是誓要改造一切线下职业。

你要便当?互联网嫌你下楼都太麻烦了,直接把货品送到家门口,什么服务都能上门,交纳水电煤气费,更是直接线上就行。

还有取钱,什么取钱?咱们压根不花现金了。

也便是说,便当店引以为傲的便当性,在许多方面其实都被互联网企业拆解掉了。比较之下,24小时运营和高覆盖率,或许才显得尤为重要。

所以,日式便当店鲜食的对手就很显着了,未必是本乡便当店品牌,而是外卖。

既然是做餐饮的,就必定要面临曩昔十年一切线下餐饮都面临过的问题:

咱们都吃外卖了,咋办?

外卖对餐饮业的冲击,历来都不是相等的。

那些中高端的餐厅,以及主打火锅这种强即时性品类的餐厅就不太受影响,但但凡主营快餐简餐类型的餐厅,就不得不做出挑选。要么参加做外卖的队伍,要么据守门店,只做邻近的生意。

而日式便当店的鲜食,简直不或许走外卖这条道路。

这就要说到便当店的消费方式了。

之前我在里说到过,无论是做外卖,仍是开门店,并不存在哪种方式必定比另一种方式更优异。中心变量其实是客单价、门店数量和门店客流量。

客单价太低,就没有满足的赢利空间去摊薄外卖本钱。

门店数量满足多,选址满足好,方针顾客走路五分钟就能找到便当店,就不会挑选本钱更高的外卖。

门店客流量满足大,店租和和门店人工本钱就会被摊薄,那么对外卖带来的订单增量就不会过分依托。

瑞幸如此,便当店也是如此。

便当店归于高频贱价消费。即便是包子饭团这样的鲜食,单价也就几块钱,便当的价格也就十几块,很少超越20。大部分人去便当店,很少有一次花大几十块一百块的,客单价遍及很低。

因而便当店需求依托杰出的选址和密布的布局,杰出一个便当,招引顾客高频率进店购买。

尤其是CBD区域的便当店,路过的白领每天都会来买早饭和咖啡,甚至还会呈现排队的状况。

而这种消费方式,刚好就不合适做外卖。

假如你常常在外卖渠道上买超市便当店的东西,就会发现,它们的产品往往是需求凑单的,有时我仅仅想买瓶可乐,为了凑单,又买了薯片、瓜子和冰红茶,凑到20多块才干减免配送费,不然一单配送费至少在5块钱,甚至有七八块的。

这就彻底违反了便当店的初衷,变成超市收购了。

05

但外卖的大趋势就在这儿,你不参加,就要面临冲击。

这个工作现已在发生了。

*次冲击发生在鲜食范畴,而第二次冲击则是发生在咖啡商场。

大概在2017年,全职业都遍及以为,便当店咖啡会成为我国平价咖啡最主要的方法,占有10元到15元的价格区间。

但2017年,瑞幸呈现了,靠着送咖啡上门和不计本钱的烧钱,硬生生抢下了咖啡这块蛋糕。尽管咱们不能单纯的把瑞幸成功归因于外卖方式对便当店方式的成功,究竟还有补助的要素在里面,并且后来瑞幸发现账算不平,仍是回归了线下店方式。

但有必要供认,前期运用外卖,是这场咖啡战争的胜负手。

事实上,假如只谈门店,瑞幸和便当店咖啡底子谈不上有什么差异,便当店还有天然客流的优势,彻底能够碾压瑞幸。

但瑞幸靠着外卖,只花了一年时刻就顺利完成培养商场的*使命,成了咖啡的代表品牌。

本乡便当店在这方面其实要灵敏不少。

鲜食方面,受制于供应链的联系,本乡品牌其实是一向弱于日式便当店的。可是这两年由于疫情对线下的冲击,本乡便当店很快就挑选了和外卖协作。

或许用零售职业内盛行的概念来说,叫「即时零售」,也能够叫「非餐外卖」。

在消费端看起来好像差异不大,但在供应端却要做不小的变化。假如咱们感兴趣,有时机我会专门捋一捋零售业、电商和物流之间的联系。

最令本乡便当店意想不到的是,疫情往后人们对即时零售的热心并未削弱,外卖相反成了安稳的增加点。

从2021年开端,山西唐久在总部中台体系,完成了对各门店货品、营销等统一办理。合作外卖渠道,顾客能够在半个小时内从便当店获得产品。靠着外卖服务,单店订单量显着增加20%以上。

而在湖南,新佳宜2022年即时零售订单量同比增加了208%,销量同比增加了254%。

这或许正是铃木敏文那句话的不和:当人们享受过一次便当后,是不会想再下降体会的。

06

除了互联网之外,我个人以为,另一个本乡化的要素,便是我国太大了,城市之间、南北之间,都会由于地舆、人文的不同,在便当这件事上,发生巨大差异。

比方说,北京一向被称为便当店荒漠,作为一线城市,人均便当店数量却很低。我在北京、上海两地都有长时间寓居经历,对便当店的感触就很显着。

一个盛传的说法是,这是由于北京商场是三个半生意。所谓三个半,便是指马路太宽,所以只能做半条街的生意。冬季太冷、大型会议许多,所以只能做半年的生意。夜生活不是太丰厚,所以只能做半响的生意。

这些条件都不太利于便当店的生计,比较之下,以南边的长沙为例,由于大街更窄、气温更温暖以及夜生活适当丰厚,所以便当店饱满度适当高,因而也成了很多便当店品牌的兵家必争之地。

可是,一些组织喜爱拿便当店指数来衡量城市,我觉得是十分不合适的。你不能用日本城市化进程与便当店开展的联系,来估测我国,由于面积和多样性彻底不相同。

07

以下是我私家关于便当店的观点,咱们就权且一听:

我以为便当店,至少日式便当店,在我国的增加是有极限的。便当店中心赢利来自于鲜食,但国内还有很多小吃店对这块进行分流。

以早中晚餐为例,去便当店当然也能处理,但以我调查,即便部分便当店的便当滋味还不错,挑选在便当店处理一日三餐的人仍是少量。由于各种早餐店、沙县、拉面馆,甚至19元一份的自助餐,都是便当店的激烈竞争者。

并且各地人的口味不同,有点爱吃辣,有的喜爱甜味,这也是为什么许多本乡便当店都会依据本地口味,对鲜食进行改进。要我说,北京的便当店干嘛卖关东煮呢,不如卖卤煮对吧。

尽管现在便当店越开越多,但无论是日式的仍是本乡的,中心仍是一个问题:是不是真的能给人带来便当?

我信任许多人跟我有相同的感触,小时分那些风格各异,物美价廉的早餐摊在城市里现已越来越少。那当我买份豆浆油条都有困难,只能转而去街角便当店去买三明治的时分,这种改变,究竟是不是变得愈加便当了呢?

别的,那些街头巷尾的夫妻店、小杂货铺,或许进的货品比较便当店来讲,没有那么精美、大牌,也没有什么网红零食。可是比较便当店的溢价,他们满足廉价呀。不能由于这些店不是连锁、没挂着便当店的招牌,所以说它们不行便当吧?

当各大便当店品牌对着那些还未饱满的城市凶相毕露,用各种宣扬和推行告知人们加盟一家便当店有多么合算时,咱们有必要想清楚,一家便当店品牌门店数满足多,与你去运营这家便当店是否能赚钱,是没有必定联系的。

就像我前面说的,由于面积太大的联系,东北与福建在便当上的需求就未必是相同,而连锁品牌能否跨区域处理这些问题,仍是个问号。

日式便当店并不是标答,即时外卖也未必适用一切区域,找到合适本地的运营方法或许才是最重要的。

就像同为零售业的胖东来,开展出了归于自己的共同风格,价格廉价、服务优质、办理人性化,最难人可贵的是能坚持不扩张,扎底子乡,做精不做多。

它的理念,服务好一方大众,或许才是对便当店*的注解。