山东某三线城市一处家电广场中,与外面酷热的气候气氛相反,分明正值周末,这儿却安静反常,开了一整天的中央空调依旧在作业,人一进来,凉气迎面,亦如整个商场的人迹,乃至整个家电职业。

上一年无疑是家电商场最惨白的一年,奥维云网数据显现,2022年彩电、冰箱、洗衣机、燃气热水器、小家电几个传统品类的线下零售额同比下跌了27.4%、17.5%、25.4%、30.8%、31.1%;而线上商场彩电、洗衣机、燃气热水器、小家电也呈现下滑,别离为10.4%、2.5%、0.2%、8.3%。

本年618刚过,家电器品类从外表来看算是牵强缓了一口气,据悉,本年年中大促,家电消费景气继续上行,仅是京东到家的家电品类出售额就同比添加180%,空调、厨电复苏节奏相对较快;扫地机销量增速转正。

但值得留意的是,据魔镜数据,虽然家电618销量同比高增,可客单价下滑较为显着,显现收入预期下滑下,顾客寻求“性价比”消费。线下商城也是如此,优惠冲销量的招数千奇百怪,乃至有出售人员甘愿自降提成来补助客户,只由于月内一单还没开。

总归,家电消费,好像在层层降级。

01 降价之势,滚滚而来

量价难齐升,这个贯穿消费商场的死规矩算是在家电职业表现得酣畅淋漓。以早年底子不愁卖的小家电为例,均价上涨会显着导致销量下降,2022年,小家电线上零售均价201元,同比进步9.7%,线下零售均价465元,同比进步4.5%,同期,小家电零售量同比下降12.7%。

进入2023年,消费降级的魔咒不只紧箍着小家电,也渐渐渗透到整个家电商场。历经上一年的低谷,本年元气康复最快的是空调,数据显现,2023年一季度,空调内销出货量到达2200万台,出货量创Q1前史新高,出货量较上一年同期同比添加17%。

但需求留意的是,本年空调添加并没有会集在美的、格力等头部品牌身上,反而愈加偏心奥克斯、TCL、长虹和海信等二线品牌。依据各家材料,3月份美的、格力内销同比添加11.54%、15.69%。而奥克斯、TCL、长虹和海信内销同比添加46.55%、40.0%、100.0%和30.95%。

这种罕见的距离不在于其他,要害原因在于价格差异。以美的与奥克斯为例,依据“钉科技”核算,奥克斯空调的产品均价为2805元,低于职业均匀3000元左右的水平。

比照之下,美的品牌的产品均价到达了3387元。从1月商场组织的数据来看,美的空调线上、线下产品均价还在不断进步,其间线上同比进步了170元,到达了3373元,是Top10品牌中均价添加*的品牌,线下商场美的空调均价更是到达了4562元,同比进步了527元。

品牌定位与价格距离或许在早年反响在消费端上并没有那么显着,更何况,几年前年轻人关于家电消费的要求不低,高端品类的商场热度更高,但现在,显然是风水轮流转,而这种落差恐怕不是短期现象,从各大厂商的动作来看,家电降级好像还会继续下去。

至少空调商场如此,究竟年头至今,月兔、乐京、飞利浦、中汇达、荣事达等一批中小空调品牌纷繁投产新出产基地,扩建产能。2月份,月兔马鞍山一期投产,产能100万套,全体产能400万套;3月份,TCL武汉制作基地投产,首期年产能600万套;同月,安徽乐京空调基地投产,*产能300万套。

这背面意味着什么,显而易见。

二线厂商异军突起,头部品牌不得不开端担忧。今时不同往日,2022年一整年的沉寂满足让美的、格力等一众大厂风声鹤唳,即便是早年不放在眼里的五环外品牌。就现在看来,跟着打价格战或许是能马上夺回主权的*方法,但问题在于,本年还有品牌打得起吗?

以格力为例,2022 年,格力经营总收入 1901.51 亿元,同比添加仅0.26%;完成归属于母公司净利润 245.07 亿元,同比添加仅6.26%,毛利率水平较 2021 年仅添加 1.21%,且首要依托空调事务,其空调事务较 2021 年同比上升 2.39%,奉献毛利率达 32.44%。

轻率价格战,很有或许会将本就添加无力的毛利率拖至下滑。这不是空穴来风,早在2000年,空调职业就曾发生过一次大规划的现象级价格战,据奥维云网核算,当年是部分中小厂商首先对旗下全部产品全面降价,格力、美的和海尔不得不跟进,导致职业均价降幅高达40%。

那一战,同归于尽,不少中小厂商就此出局,典型代表是春兰空调。而格力一众大厂也伤痕累累,据揭露数据显现,2000年,格力品牌毛利率完成为27.49%,尔后四年的毛利率别离为21.9%、20.79%、17.57%和16.51%,逐年下滑。

一步退,步步退。昨日血泪尤在,它们好像不敢草率行事。

02 品牌想冲高,但顾客不允许

在价格战之外,家电寻求高端化开展早已不是什么新鲜事。在腰部品牌拼命寻求性价比的时分,头部品牌则走上了彻底相反的路途。家电越卖越贵,这是顾客不得不供认的商场现状,依据奥维云网2022年3月线下监测数据,冰箱、冰柜、洗衣机、独立式干衣机和空调的均价别离为6595元、1787元、4372元、8933元和4077元。

高端化特征一望而知。

各大品牌的矩阵建立也在朝着高端化步步接近,例如海尔推出卡萨帝品牌、美的一下带来了两个高端品牌:凡帝罗和比佛利,别离主打冰箱系列和厨卫系列。2018年,美的再次推出COLMO品牌,定位为AI科技。除此之外,它们还在再接再励地吸纳海外技能与品牌。

据悉,有风闻称美的要收买瑞典闻名高端品牌伊莱克斯,在此之前,美的还收买日本东芝家电事务、意大利中央空调企业CLIVET、美国吸尘器企业EUREKA以及机器人制作商德国KUKA库卡。海尔相继收买GE Appliances、Fisher&Paykel、Aqua和Candy等一系列海外品牌,意图骄傲为了敏捷占据高端家电商场。

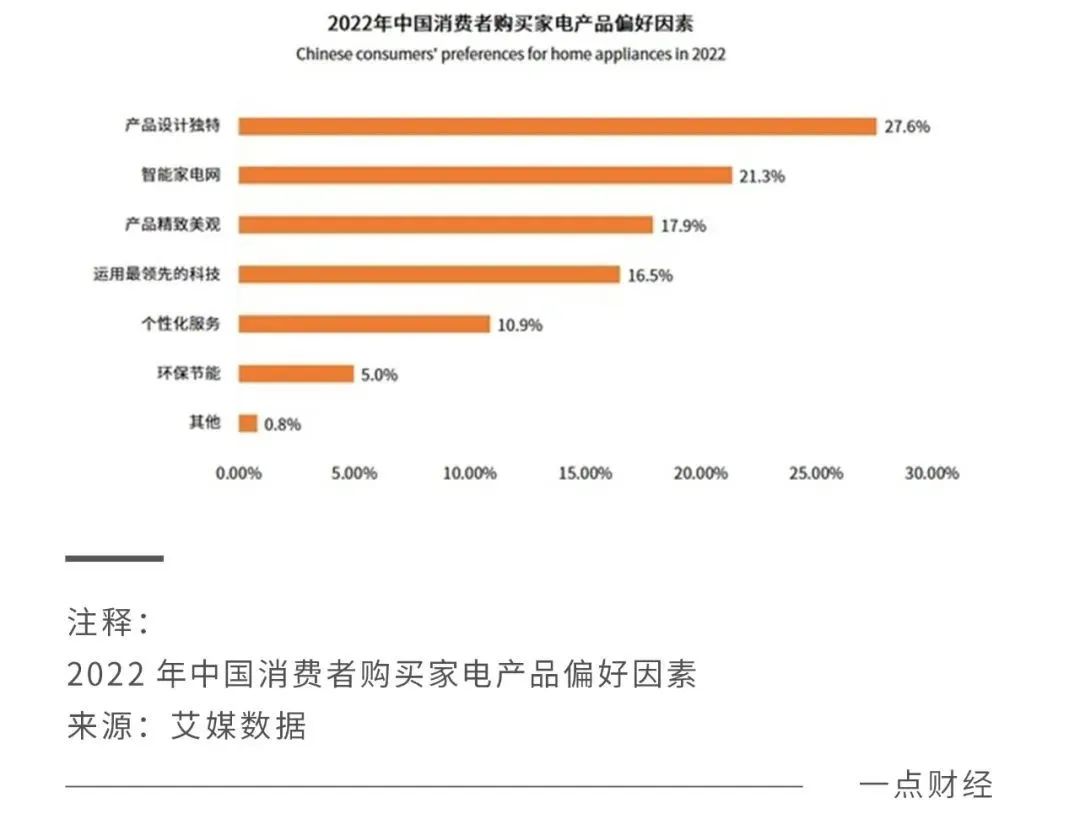

全体来看,消费商场关于家电的要求确实处于上升阶段,艾媒咨询陈述显现,产品设计共同、智能家电网、产品精美漂亮现已成为2022年我国顾客购买家电产品偏好要素中的前三甲。加上家电功用的迭代,都不断在催化职业低端产品的筛选。

但企业显着过于心急,率直来讲,家电高端消费远远没有完成群众遍及,比方卡萨帝,早年一度堕入顾客只认海尔,不识卡萨帝的为难局势,反响在营收方面更是直白。据核算,在2020年的时分,卡萨帝的年出售额还不到一百亿元人民币。

依据海尔智家2021年年报,2021年卡萨帝完成了129亿元的出售收入,相较于2020年添加了48.3%,但海尔智家2021年完成收入2275.6亿元,卡萨帝所奉献的出售额占比只要5.7%,2022年的营收有所添加,但占比并没有进步多少。

相同的,2022上半年美的COLMO高端品牌打破40亿元,虽然完成了150%的同比添加,但如果与美的同期1837亿元的总营收来看,仅占总营收的2.17%。此外,在空调、冰箱、洗衣机等常用家电一次次打破人均敷衍了事率后,企业避实就虚,将高端化的使命涣散到了新派家电上。

干衣机骄傲很好的比如。这两年,干衣机的均匀价格一年高过一年。2021年线下干衣机均8593元/台,同比添加11%,到2022年一季度,干衣机均价再次进步至8933元/台。固然,这种小众家电有着极大的价格发挥空间。

但是,乐意买单的人却屈指可数。

现在来看,干衣机商场规划尚小,不及洗衣机和冰箱商场规划的十分之一,更难以企及年度出售额高达2000亿规划的空调商场。2022年前三季度,国内干衣机商场规划到达46亿元,依据安信证券数据,全球干衣机/洗衣机销量份额均匀为21%,我国干衣机和洗衣机销量份额仅为1%。

一冷一热,对立无须多言。

03 海外顾客也买不起“高价”家电了

家电消费悄然降级,把目光从国内商场转移到海外,这种状况仍然没有转圜。近来,首要卖电子产品的百思买交出了一份适当差劲的财报,在到1月28日的三个月里,百思买出售额同比下降近10%。

这其间,不得不说到海外顾客这两年在电脑、手机、电器等产品上的消费志愿下降,百思买估计本年同店出售还会下降3%至6%。本年3月份的一组数据曾赤裸地揭露出现在海外家电商场的境况,常用的家电均价根本都在下降。

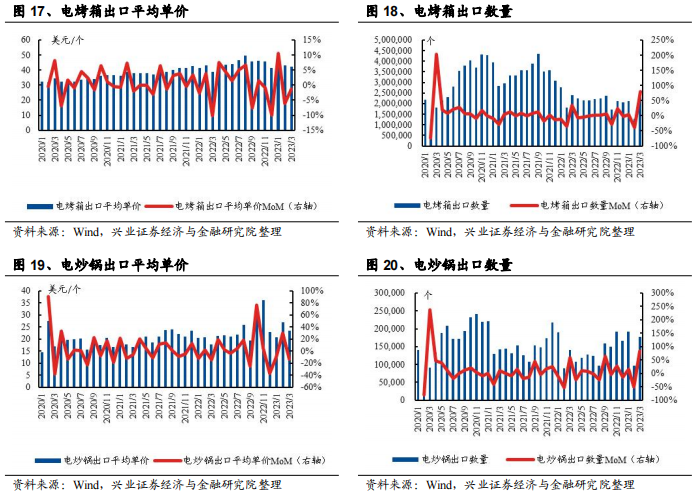

例如,电烤箱均价为 42.34 美元/个,环比下降 1.3%;电炒锅均价为 23.42 美元/个,环比下降 12.8%;2023 年 4 月,吸尘器均价为 35.04 美元/台,环比下降 11.8%。至于大家电品类,最显着的是冰箱,依据2023 年 4 月出口数据,冰箱均价为124 美元/台,环比下降 2.7%。

海外家电不景气,这对国内品牌而言不是什么好征兆。“饱满”二字作为要害词,在这几年一直贯穿在家电商场中,依据国家核算局的数据,现在我国每百户敷衍了事的空调数量为117.7台,彩电每百户120.6台,就连抽油烟机、热水器、洗衣机的每百户保有量也近乎过百。

面临此情此景,海外营收至关重要。翻看各大品牌的财报也不难发现,简直每家的海外占比都不低,2022年财报数据显现,海尔智家海外营收占比52%(1261亿),美的为41.5%(1426亿),格力为12.2%(232亿)。

格力稍落下风与巨大的空调事务脱不开联系。海外的空调消费一直是整个家电商场中难以补齐的短板,据悉,全球各地区只要我国跟日本的空调使用率较高,日本冷冻空调工业会的数据显现,在除日本和我国以外的亚洲地区,由1台室内机和1台室外组织成的家用空调的变频化份额仅为45%。

欧洲地区更是空调“荒漠”。除了盛行的环保认识,昂扬的价格与装置费也是让欧洲顾客对空调望而生畏的要害原因。有报导称,在英国买一台立式空调大约要3000英镑,约合人民币24000元。不同于国内的家电“送货上门,免费装置”,在欧洲送货和装置是需求别的付钱,依照时薪制核算,只是装置一台空调大约1500欧元起步,约合人民币1万元。

有数据显现,欧洲空调遍及率乃至不到5%。

从上一年开端,国内的家电出口总额严峻下滑,其间,空调的下滑特别显着。据海关总署,2022年上半年,我国家电出口总额同比下滑 8.2%,2022年1~8月,空调出口累计销量为3,715万台,同比下降12%,累计出口额同比下滑1.9%。

虽然前行困难,家电巨子抛弃的或许性也不高。为了拿下欧洲商场,国内许多家电品牌使出浑身解数来投合。早在2015年,美的就与德国企业博世达到战略协作协议,将在合肥出产的多联机输出到以欧洲为主的国际商场。

2016年,格力取得德国国家电器安全认证标志,同年,美的收买意大利空调企业Clivet,大举进军欧洲商场;2018年,海尔在米兰的一个国际博览会上展出空调等中高端产品。为了尊重当地时薪制布景,格力在西班牙首发的G-Tech空调,其间一大卖点骄傲易拆开、易清洁,易装置。

可从2015年算起,家电巨子在欧洲商场现已探索了八年,好像作用寥寥。至于往后会不会逆袭,全部定数不知道。