夏天还未曩昔,但AI制药的冬季现已来临了。

相较于2023年一季度,二季度全球AI药物研制的融资笔数又大幅下降,仅为去年同期的一半。项目估值全体下调,融资额比较2022年同期大幅下降。

商场的热门轮流转,劲风现已吹到了ADC、细胞疗法、基因疗法等范畴,AI制药的泡沫正在出清。

现已难以回到2020年,出资人都为之张狂的时间。

01 融资金额及事情大幅度下滑

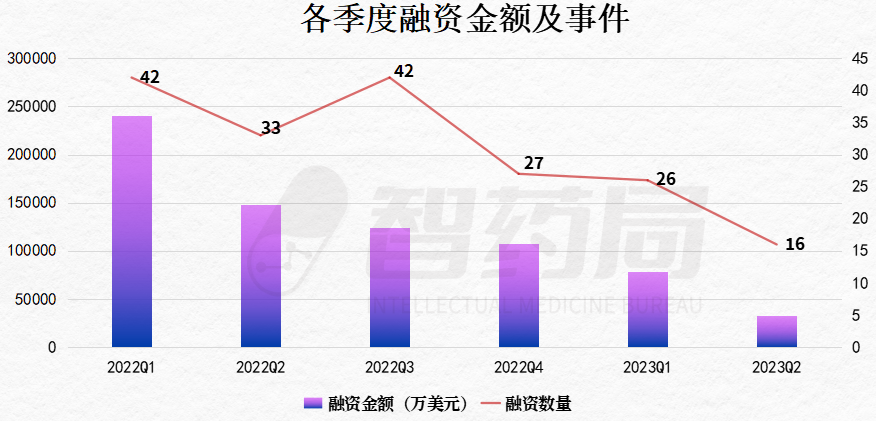

据智药局监测,2023年H1全球AI 药物研制融资总事情42起,其间一季度26起,二季度仅16起,二季度融资数量创下2020年以来的新低。

一起,融资金额也呈现不断下滑的态势,季度融资从最高的24亿美元,到现在的3.23亿美元。

投早、投小仍然是AI药物发现的干流趋势,更多A轮及A轮曾经的公司占到了总融资数量的54%,当时可以走到C轮及今后的公司比较少,商场资源进一步向前期歪斜。

近半年来仅有一家公司取得D轮融资,即BenchSci取得了9500万美元D轮融资,公司开发了AI辅佐试剂挑选渠道,协助化学家节省时间及本钱。

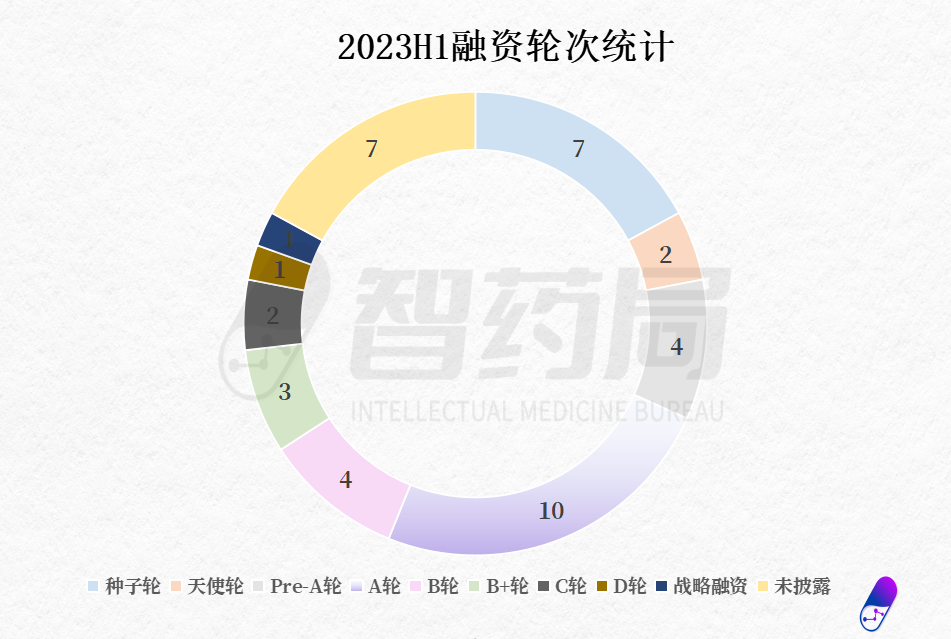

从细分范畴来看,专心于生物立异疗法的公司占多数,其间AI 基因组学/疗法项目和AI 蛋白质疗法/规划近期也备受喜爱,别的供给CRO及服务(例如组学研讨)的公司也被注重,商场更倾向能取得现金流的公司。

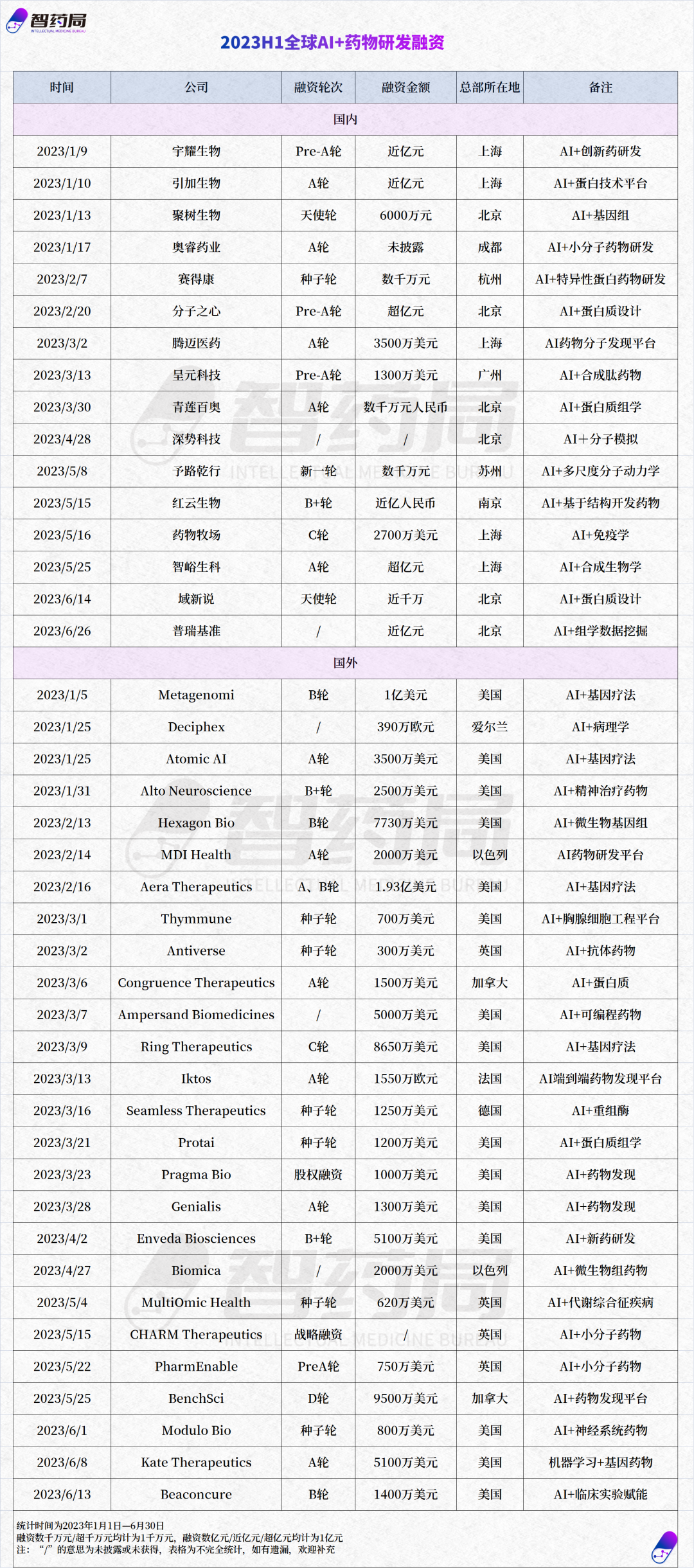

以下为具体的融资事情清单:

02 寒气仍未散失

从数据上看,AI制药的融资状况仍然不容达观,商场上难以转暖,关于企业的现金流检测较为严峻,别的新公司的估值也很难走到之前的高度。

融资环境的改变和经济局势和商场环境都难脱钩。

数据闪现,2023年*季度,我国股权出资商场募资端,新征集基金数量和金额分别为1601支、3532.12亿元人民币,同比下降7.6%、33%;出资端,出资事例数共1722起,同比下降44.2%,出资金额为1300.3亿元,同比下降49.8%,硬科技仍为出资主线;退出端,退出事例总量共521笔,同比下滑51.5%,各类退出买卖数量均有所削减,其间被投企业IPO共发生372笔,同比下降38.7%。

也就是说,虽然硬科技仍是干流,但出资组织也没弹药了,且退出十分困难。即便要出手,也倾向于前期价格不高的公司。

再来看看医药赛道,依据动脉网数据,2023 Q1全球生物医药范畴共发生259起融资事情,均匀每天近3起,国内方面,2023 Q1共发生融资事情92起,,较同期削减47起,削减三成,缩短趋势显着。

从融资额来看,全球融资总额达541.68亿,较去年同期削减近300亿,同比下降约34%,国内融资总额达160.37亿,同比下降约57%,局势仍然比全球严峻。

从疫情阶段的生物医药融资金额暴升,再到现在的二级商场不景气,一级与二级联接困难,估值倒挂的状况现已很常见。

别的,ChatGPT的呈现并没有引发新一轮出资人对AI 生物医药的注重。

大模型浪潮激起的是人们对通用大模型和AIGC范畴的重视,药物研制的这一波的创业盈利还没有闪现。

此前,真实引爆AI生物医药的仍然是AlphaFold这样杀手级模型的呈现,有出资人告知智药局,虽然他们长时间看好AI 生物医药,但没有新的“AlphaFold时间”,导致许多公司事务和技能不同不大,没必要再出手。

事实上,人们面临大模型也来到了慎重达观,对立搀杂的心情,ChatGPT从此前的两个月破亿用户,到现在流量开端猛然下滑。

依据SimilarWeb的最新研讨,在刚刚曩昔的4月,ChatGPT的桌面端和移动设备拜访总量持续上升到17.6亿次,较3月增加12.6%。虽然有基数变大的要素,但相较于本年1月(131.6%)、2月(62.5%)和3月(55.8%)的环比增速,增加的斜率显着呈现放缓。

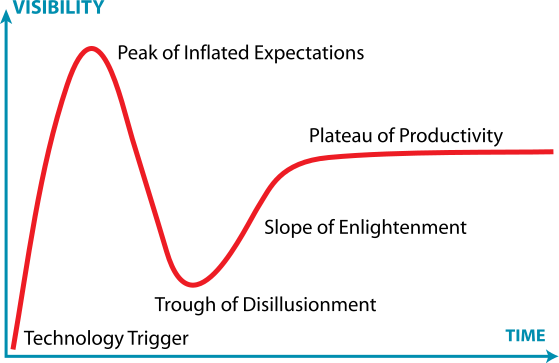

一个愈加重要的原因是,商场开端对AI制药去“祛魅”了,而且可以大约知道AI关于医药研制的才能鸿沟。

依据技能成熟度曲线,新技能的发生实际上是两部分的叠加:炒作曲线 工程开展曲线。在诞生之初,人们关于技能的期望值过高,造成了过火信赖和追捧,但实际上工程落地才开端开展,造成了之后的完工感。

AI制药正处于这个阶段,它不是药神也无法成为药神,生成的质量远比数量和速度重要,而且需求取得药化学家的信赖度。

别的智药局发现,AI 医疗健康的赛道仍然在蓬勃开展,本钱更垂青生成式AI在健康评价、印象筛查、病理学、患者护理上的效果,更简单落地。

例如生成式AI渠道Hippocratic AI局面即赢得5000万美元种子轮融资,人工智能剖析视网膜扫描公司也取得了1200万美元种子轮。

写在最终

跟着英矽智能向港股递送招股书寻求18A上市,我国AI制药也开端进入了一个新阶段,进入二级商场,本钱开端寻求退出。

前不久也传出晶泰科技正在寻求18C上市,国内两大头部公司的上市状况也将直接影响更草创公司后续的融资。

尤其是在二级商场如此不景气的状况下,本钱的不确定性仍在,但技能向前开展,未来必将拨开云雾见彼苍。