想让顾客买单,钻石出售或许需求一个新故事。

近来,DR钻戒母公司迪阿股份(301177.SZ)发布半年成绩预告。到6月30日,公司估计经营收入约12.26亿元至12.44亿元,较上年同期下降40.37%至41.22%;净赢利估计为4326.3万元至5447.01万元,同比下降90.58%至92.52%。

上一年,迪阿股份成绩就现已遭受重创。2022年,公司经营收入同比下滑20%至36.8亿元;净赢利大减43.98%至约7.3亿元。

迪阿股份指出,营收下滑的原因在于经济复苏不及预期,可选消费添加乏力,钻石镶嵌商场短期内需求缺乏;以及黄金需求显着提高对钻石镶嵌类产品形成必定程度影响。

国家注册珠宝质检师、英国宝石协会会员董海洋指出,钻石的消费需求正在削弱。他表明,尽管钻石的消费场景依然会集在婚嫁,但顾客的消费预算却大幅下降。

据我国珠宝玉石首饰职业协会数据,2022年我国钻石产品商场规模下滑至820亿元,比2021年削减180亿元。

01 零售商成绩大跌,毛坯钻石价格跳水

不只是迪阿股份,长于用爱情故事营销的钻石零售商们正遭受成绩滑铁卢。

另一家以钻石饰品为主的珠宝公司莱绅通灵(603900.SH),一季度经营收入也下滑了22.4%至2.5亿元;净赢利仅微增2.75%。在2022年,莱绅通灵营收就已大幅跌落31%,净亏损达3973万元,赢利同比削减了203%。

在阅历了2022年上半年营收和净利双减的窘境后,闻名婚戒品牌I Do母公司恒信玺利在本年正式进入重整程序,公司实控人李厚霖也在7月被列为失期执行人。

“疫情方针调整后,并没有带来预期中的购买力大迸发,本来客户都喜爱定克拉钻,现在问50分的比较多。”董海洋泄漏,市面上克拉裸钻的价格从小几万(元)到大几万(元)不等,2克拉钻石价格在六位数,50分裸钻的价格则在中几千(元)到大几千(元)不等,钻石的等级与品牌也会影响价格。

除我国外,世界商场的钻石零售职业也迎来“隆冬”。本年6月,全球*的钻石零售商徽记珠宝(Signet Jewelers,NYSE:SIG)发表*财季(到4月29日)成绩,公司营收同比下降9.3%至17亿美元,同店出售额同比下滑13.9%。别的,该公司还下调了全财年出售预期。

终端需求削弱的影响逐步延伸至职业中上游。据媒体报导,有印度闻名钻石加工厂营销部担任人在2022年末泄漏,来自我国商场的订单“远低于疫情之前”,许多中游工厂处于低产状况。

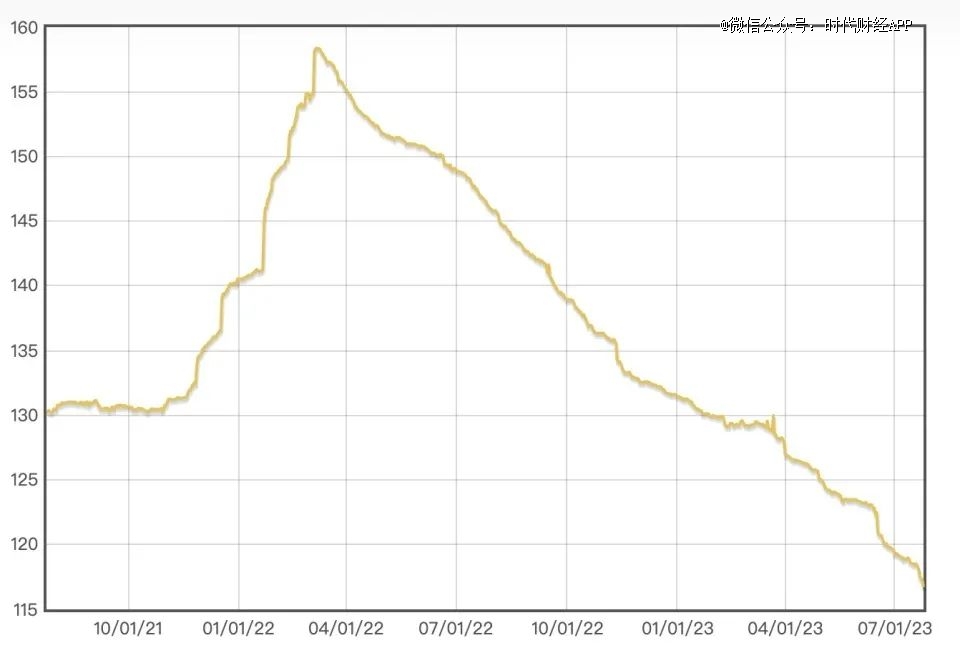

别的,上游毛坯钻石的价格也大幅下滑。世界钻石协会IDEX钻石指数显现,钻石价格指数在2022年3月到达前史高位158.16之后便继续下降。到2023年7月25日,IDEX钻石指数已跌去26%至116.72。独立钻石职业分析师Paul Zimnisky表明,一颗质量略高于平均水平的1克拉天然钻石价格已从6700美元降至5300美元。

图片来历:IDEX世界钻石协会官网

不过,董海洋指出,以钻石分量来看,跌落显着的更多是商场存量多、流转率高的钻石,比方20-30分的最为显着,而5-10克拉的大颗粒、高品质钻石,以及拍卖行的*钻石价格几乎不受影响。

他进一步表明,当下钻石价格下行是疫情期间非理性添加后的回落。“疫情期间,产业链中止、产值下降、加工厂关停等,导致商场供需平衡被打破,钻石价格一度非理性升高。现在供应康复、产值添加,再加之需求端不旺盛,钻石价格由于商场供大于求而回落。未来价格不会一向跌落,在释放完此前由于疫情而非理性走高的部分,会在安稳范围内细微动摇。”

02 营销故事失灵,年轻人更爱买黄金

上世纪四十年代,戴比尔斯“A Diamond is Forever”的广告语面世,尔后,钻石也化身为爱情的具象表达,根植于顾客的认知中。

尔后数年,在品牌调性及其背面营销故事的吸引下,顾客对钻石产品的溢价承受度很高。

现在,营销故事对顾客的吸引力也在削弱。95后顾客林萧(化名)与男友的婚期定在本年秋天,但她清晰表明不会买钻戒,“买钻石不如买黄金”。林萧方案将用于购买婚嫁珠宝的5万元预算全用来购买黄金饰品。

7月25日,我国黄金协会发布最新统计数据,2023年上半年,全国黄金消费量达554.88吨,与2022年同期相比添加16.37%。其间,黄金首饰消费量就达368.26吨,同比添加14.82%;带有出资特点的金条及金币销量同比添加30.12%,达146.31吨。

黄金商场时机诱人,主营钻石产品的企业也开端慎重布局,以寻觅新的添加时机。上一年6月开端,迪阿股份就进入婚嫁黄金产品。近来,其推出的一款小金心产品定量出售,据媒体报导,该产品上线10分钟后就被抢购一空。

除了黄金,培养钻石的兴起也削弱了顾客对天然钻石的需求。董海洋说,“在经济下行的环境下,人们开端寻觅廉价替代品,比方考虑购买培养钻石。”依据Statista猜测,2023年至2025年,我国培养钻石毛坯钻商场规模将由255万克拉添加至400万克拉,年复合增速为25.24%。

国内也涌现出一批主营培养钻石的消费品牌,成立于2020年的Lightmark小白光线下已开出20家门店。曼卡龙、潮宏基、豫园股份等老牌珠宝品牌都纷繁推出子品牌入局培养钻石消费赛道。

不过,跟着培养钻石产能不断扩展,其价格也继续下行,进一步拉大了培养钻石与天然钻石的价差。据财联社报导,培养钻石毛坯价格已较2021年前史高点跌落约80%。

董海洋也指出,“培养钻石的终端商场并没有人们幻想的那么巨大,培养钻石的兴起会对天然钻石的商场份额发生冲击,但不丧命。零售商场对培养钻石的承受程度有限,比方在相似求婚这样的场景中,一般预算满足的女人顾客并不能承受培养钻石。”

他进一步指出,培养钻石真实的商场是在工业与功能性产品(比方芯片、传感器、大功率激光器材等产品)制作上,并非珠宝首饰商场。跟着产能扩展,培养钻石的价格会继续跌落,“消化不完的培养钻石天然也会面对库存积压、降价回款的为难境况。”

董海洋以为,下半年天然钻石零售会逐步回温,“但这将会是一个绵长的进程。这一速度首先要取决于职业中游的钻石商对既有库存的整理程度。其次是顾客手中可消费资金量是否有显着添加。”