美妆商场的牌桌上,每隔几年就有一轮大洗牌。曩昔,不占优势的国货一向被海外“洋品牌”限制着,但本年伊始国货美妆好像迎来了逆袭时机。

比方雅诗兰黛在曩昔6个月内已三次下调成绩预期,多位华尔街分析师近来也纷繁下调该集团评级至三年来的*水平。

本年2月,依据资生堂、欧莱雅均发表了2022年财报,资生堂净赢利下降27.1%,我国商场出售额下滑6%。欧莱雅虽完成出售额、净赢利的双添加,但北亚区(包含我国、日本、韩国等商场)却是增速较慢的板块。

海外大牌拓宽我国商场的速度在减缓,与之对应的是,珀莱雅上半年收入大涨35%,以及敷尔佳登陆深交所,备受资本市喜爱,市值一度超300亿元港币。

01 雅诗兰黛在我国受创

雅诗兰黛的成绩已呈现接连四季度的下滑了。

在雅诗兰黛集团2023财年的第三季度中,其收入同比大跌11.7%至37.5亿美元,虽高于分析师均匀预期的37亿美元,但有机出售额跌落8%;在赢利层面,毛利率下滑至约69%,净赢利同比大跌72%至1.56亿美元。

2023财年的前三个季度,雅诗兰黛集团出售额同比大跌13%至123亿美元,有机出售额下滑8%,净赢利呈现腰斩,同比大跌55.6%至10.4亿美元。

在事务层面上,护肤品部分大跌20%至19.2亿美元,运营赢利大跌62%至2.56亿美元,虽然MAC和The Ordinary有所添加,但抗不过海蓝之谜、雅诗兰黛、蒂佳婷的跌落。

彩妆事务收入跌落2%至10.9亿美元,运营亏本录得1500万美元,首要受雅诗兰黛彩妆产品出售额下降影响,MAC、Clinique和TOM FORD Beauty则录得双位数的添加。

香水部分出售额同比添加1%至5.85亿美元,有机收入添加14%,TOM FORD Beauty、Le Labo和雅诗兰黛香水产品均呈双位数添加,运营赢利则因出售本钱添加而大跌15%至8900万美元。

护发事务相同录得1%的添加至1.49亿美元,运营亏本则扩展至2400万美元,其间The Ordinary护发产品出售额的添加部分被Aveda的下滑所抵消,出售本钱添加是导致亏本扩展的首要原因。

关于成绩的下滑,雅诗兰黛集团首席执行官Fabrizio Freda表明,成绩的下滑与亚洲首要是商场国际航班、签证发放和集体旅行等事务的康复速度慢于预期,以及海蓝之谜、雅诗兰黛和蒂佳婷等品牌在我国和韩国商场的疲软体现有关。

根据对本身成绩展开的欠安,雅诗兰黛下调2023财年全年成绩预期,估计出售额跌幅将在10%-12%之间。

从区域来看,雅诗兰黛集团只在美国本乡商场完成添加,出售额同比添加3%至10.89亿美元,欧洲、中东和非洲商场出售额同比大跌26%至1.47亿美元,我国地点的亚洲商场同比下滑1%至1.19亿美元。

雅诗兰黛好像正在从我国商场失宠。

途径层面的原因,雅诗兰黛终年依靠免税途径降价卖货。有媒体报道,2019年雅诗兰黛在我国免税途径的出售占比就达到了23%。而资生堂、欧莱雅等占比仅在10%左右。

过度依靠免税店途径,对雅诗兰黛来说有自相矛盾的问题。比方有不少代购吐槽:“雅诗兰黛专柜和免税店的价格不同太大,专柜卖695元的第七代小棕瓶,免税店才三百多元。

且在日上、海免、韩免三地免税店三个价格,都带不动。”或许这与雅诗兰黛在我国的直营零售事务和免税事务存在竞赛相关。雅诗兰黛虽把亚太总部定在我国上海,但免税店途径的产品决议计划权仍在总部。所避免税店之间的价格战打得凶猛。

而在产品层面,雅诗兰黛集团下的倩碧,曾在2013年大火,在2015年被评为最抢手销量榜单No.1。后来,跟着护肤常识遍及,不少国人知道倩碧等待的黄油更适合欧佳人肤质,我国女人肤质可能有不吸收的问题。

其他雅诗兰黛的产品也会遭到顾客质疑,而雅诗兰黛没进行本乡化改进。

与此同时,欧莱雅集团旗下的兰蔻、YSL圣罗兰美妆、阿玛尼美妆、赫莲娜、科颜氏等,也终年与雅诗兰黛打得没法解开。

Euromonitor数据也显现,雅诗兰黛集团在我国的商场份额已被欧莱雅反超,现在我国高端化装品商场排名前三的集团依次为欧莱雅、雅诗兰黛和LVMH,市占率别离为18.4%、14.4%和8.8%。两大美妆巨子,成绩一降一升,无形中为两边长达数十年的角力暂时写下注脚。

据艾瑞咨询陈述显现,当下化装品消费,顾客更重视功用性,产品中的成分乃至能够影响决议计划。像薇诺娜、珀莱雅、敷尔佳等国产功用性护肤品牌正在兴起,这关于雅诗兰黛、欧莱雅来说,也能引起重视。

02 国货破局:平价与成分

曩昔三年,因为经济疲软,各收入层级的人们消费产生了改变。除了殷实阶级仍能购买奢华品,从前能存钱买奢华类化装品的中产及以下人群,开端为了抵挡危险重视存钱,购物也倾向实惠。

此环境下,类似雅诗兰黛以及旗下的倩碧、海蓝之谜等中高端化装品牌的销量就会遭到影响。而欧莱雅之所以能逆势添加,在于欧莱雅旗下品牌许多,尤其是中端品牌势能较强,且其重视高端产品的本乡化。

欧莱雅集团内部划分为专业产品、群众化装品、高端化装品以及活性化装品4个部分,上一年全年营收别离录得44.78亿欧元、140.21亿欧元、146.38亿欧元、51.24亿欧元,均完成10%以上的添加。

在天猫的各美妆品类排名中均居于第一,巴黎欧莱雅、兰蔻、赫拉、修丽可和Kiehl's当选护肤前15名,YSL、3CE、Armani和兰蔻当选彩妆前十品牌,进一步稳固了集团的美妆*位置。

在高端肤护品层面,欧莱雅针对国内“成分党”风潮,在本年三八节中,经过营销高端产品赫莲娜黑纱带的玻色因等成分,着重产品的抗衰功用。这让许多年青顾客为之心动,仍乐意花钱买产品,所以抖音三八节出售额同比添加155%。此外,在高级化装品范畴,欧莱雅在2022年的商场份额已超过了30%。

更值得注意的是,近几年国货护肤品品牌纷繁借着成分配比、价格实惠而兴起。

比方靠面膜发家的珀莱雅,在2020年,凭仗主打抗皱的“红宝石精华”,主打“抗氧 抗糖”的“双抗精华”以及“早C晚A”护肤理念,于业界名声大噪。

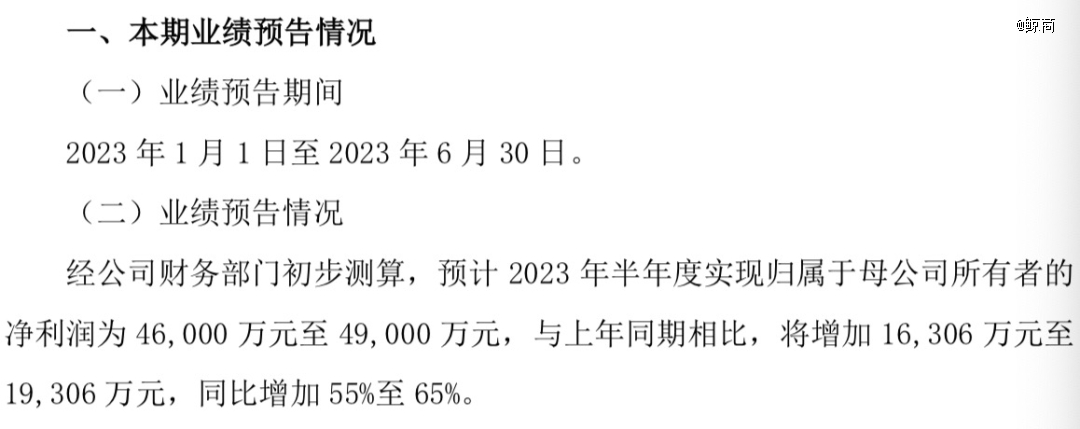

本年7月12日,珀莱雅发布了2023年半年度成绩预告:估计本年上半年完成归母净赢利为4.6亿元至4.9亿元,与上年同期相比,将添加1.63亿元至1.93亿元,同比添加55%至65%。

而成绩预增的原因是:公司持续推动“6*N”战略(新消费、新营销、新安排、新机制、新科技、新智造),进一步深化“多品牌、多品类、多途径”战略,持续夯实“大单品战略”,旗下各品牌出售气势向好,完成稳定添加。

这儿说到的多品牌、多品类,是指珀莱雅旗下首要有珀莱雅、彩棠、Off Relax、悦芙媞、CORRECTORS、INSBAHA原色波塔、优资莱、韩雅等品牌,掩盖群众精美护肤、彩妆、洗护、高成效护肤等细分范畴。

多途径是指线下发家的珀莱雅,不只线下入驻化装品专营店、百货商超,线上也掩盖了京东、淘宝、拼多多、抖音等途径。

其实,自2017年上市以来,珀莱雅从2020年至2022年,完成营收别离同比添加20.13%、23.47%、37.82%,归母净赢利别离同比添加21.22%、21.03%、41.88%。这份成绩单天然不容海外途径小觑。

除了珀莱雅,在医用敷料赛道狂奔的敷尔佳,也于近期圆梦A股。依托多类产品,敷尔佳成绩一路高增。据招股书发表,2020-2022年,敷尔佳营收别离为15.85亿元、16.50亿元和17.69亿元。其间,医疗器械类产品收入别离为 8.8亿元、9.27亿元及 8.65亿元,化装品类产品收入别离为 7.04亿元、7.21亿元及 9.03亿元。至2022年,化装品类功用性护肤品的出售收入已占51.05%。

敷尔佳的途径比珀莱雅多了线下医疗组织、美容组织和连锁零售药店等,其他途径类似。

但是,跑马圈地的国货,取得了阶段性成功,仍不敢停下脚步。

03 国货美妆研制“潜力”还待提高

珀莱雅在近几年靠平价消费和成分优异获取顾客喜爱。

但值得注意的是,其线下经销商刚刚遭受处分。2023年6月7日,信誉我国网站发布一条处分信息,对廉江市石城珀莱雅化装品店运营标签不符合规则化装品的行为作出处分。

不久前的4月27日,珀莱雅全资子公司浙江美丽谷电子商务有限公司(以下简称“美丽谷”),因在广告中对产品的功能、质量等许诺表明不清楚、不明白,杭州市西湖区商场监督管理局决议对其处分20万元。

以技能打商场的敷尔佳,也被贴上重营销,轻研制的标签。

2020年至2022年,敷尔佳出售费用别离为2.65亿元、2.64亿元及3.9亿元,占各期运营收入的份额别离为16.75%、16.01%及22.06%;研制费用别离为147.97万元、524.29万元及1542.61万元,占各期运营收入的份额别离为0.09%、0.32%及0.87%。

如此比照,让敷尔佳不得不在质料端加强新质料的研讨。

其品牌已与科研院所协作研制植物活性物提取,以加强皮肤舒缓、修护、抗皱、美白等相关成效的研讨;与上海聚源智创生物研讨有限公司协作,展开重组人源纤连蛋白及重组人源弹性蛋白的规划、构建表达、功能测验及发酵提取工艺的开发。

反观雅诗兰黛集团和欧莱雅集团,都在国内深耕多年,用户品牌心智较强,且这两大集团都在研制上下了许多功夫。比方雅诗兰黛近年的研制开销占其收入份额保持在1%以上,年研制开销金额在1.5-2.5亿美元之间;欧莱雅在本年上半的研制费仍旧较上一年同比添加7.1%至37.83亿元,占全体出售额的3.5%。这都是国货品牌望尘莫及的。

所以,国货美妆们想要逆袭“洋品牌”,除了品牌营销方面仍需加大研制力度,加快布局产品,优化途径,避免被洗牌、筛选。