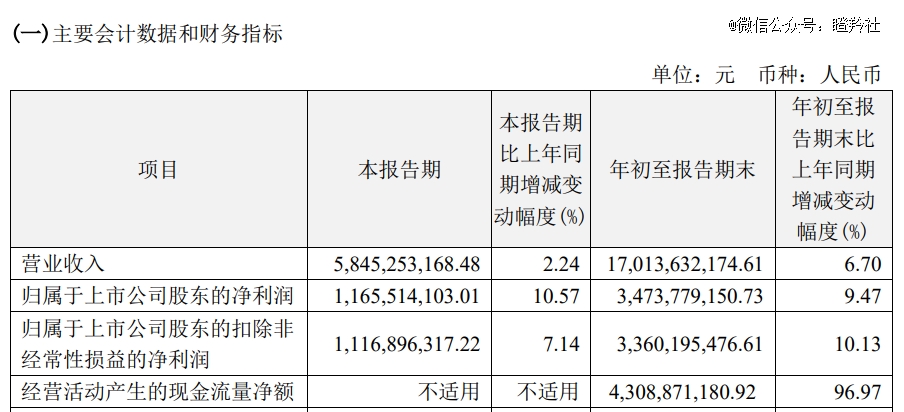

10月25日晚,“医药一哥”恒瑞医药宣布了2023年三季报:公司实现营业收入170.14亿元,同比增进6.70%,扣非归母净利润为33.6亿元,同比增进10.13%。

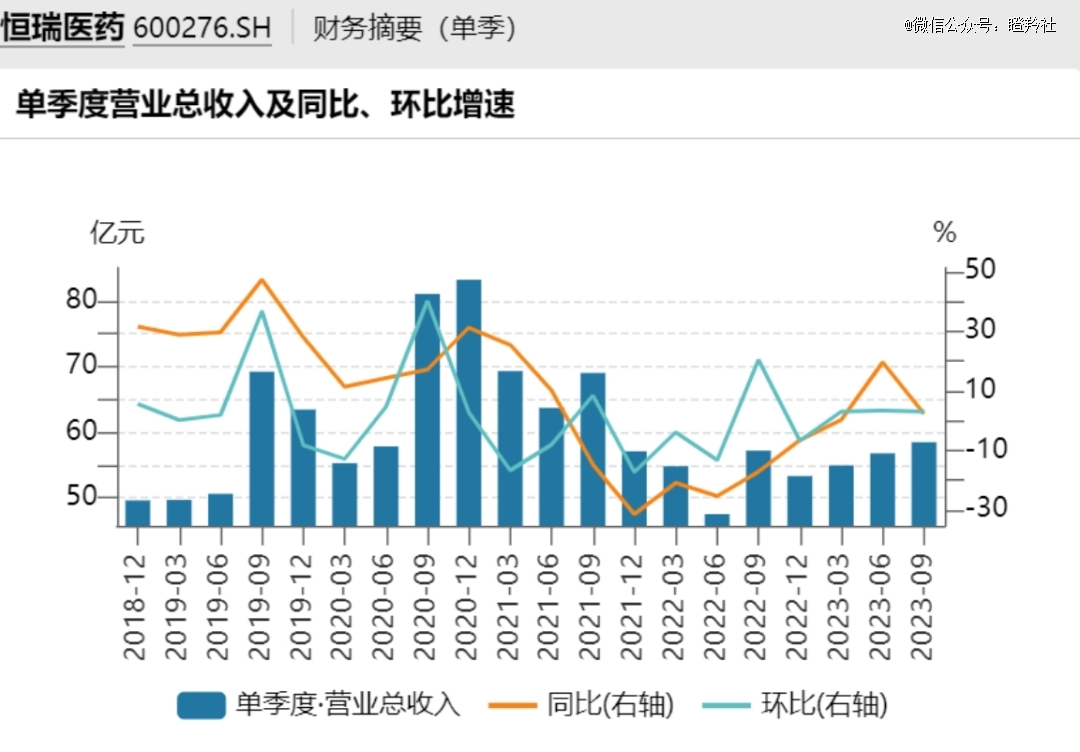

自2021年以来,恒瑞医药多次泛起单季度业绩环比下跌。从2023年最先,恒瑞医药业绩最先触底,*、第二季度重回正向环比增进,而第三季度业绩披露后,公司实现了延续第三个季度实现营收环比增进。

只管三季报恒瑞医药并没有对业绩举行过多的文字叙述,但其中蕴含的信息量却不小。

住手10月26日收盘,恒瑞医药收报元44.45元每股,涨幅为2.97%。

这样一份清淡无奇的财报,怎么让“一哥”雄起?值得推测。

01 谋划性净现金流大涨

信托投资者都想从恒瑞医药的三季报中,找到反腐对于“医药一哥”的影响,恒瑞医药作为海内医药界的标杆之一,这种影响显然有一定的导向性。

销售用度可能成为关注的重点,惋惜的是可能找不到太多能印证思索的器械。2023年上半年,恒瑞医药的销售用度为54.09亿,同比2022年上半年增进了4.77%;而在2023年三季度,恒瑞医药销售用度为17.3亿,同比2022年三季度的18.95亿仅同比削减了8.7%。

即便在销售用度上没有看到“一哥”在三季度遭遇的风霜,一个大涨的指标,照样引起了市场的注重。

恒瑞医药的2023年前三季度公司谋划性净现金流达43.09亿元,比去年同期增进96.97%。

谋划性净现金流由什么组成?简朴盘算公式是:销售商品&提供劳务收到的现金 - 购置商品&提供劳务收到的现金 -支付给职工以及为职工支付的现金 - 支付的各项税费 -支付其他与谋划流动有关的现金。

要知道,在已往几个季度,恒瑞医药的收入并无泛起大幅度的增进,也就意味着谋划性净现金流的增添,源于现金支出的削减。

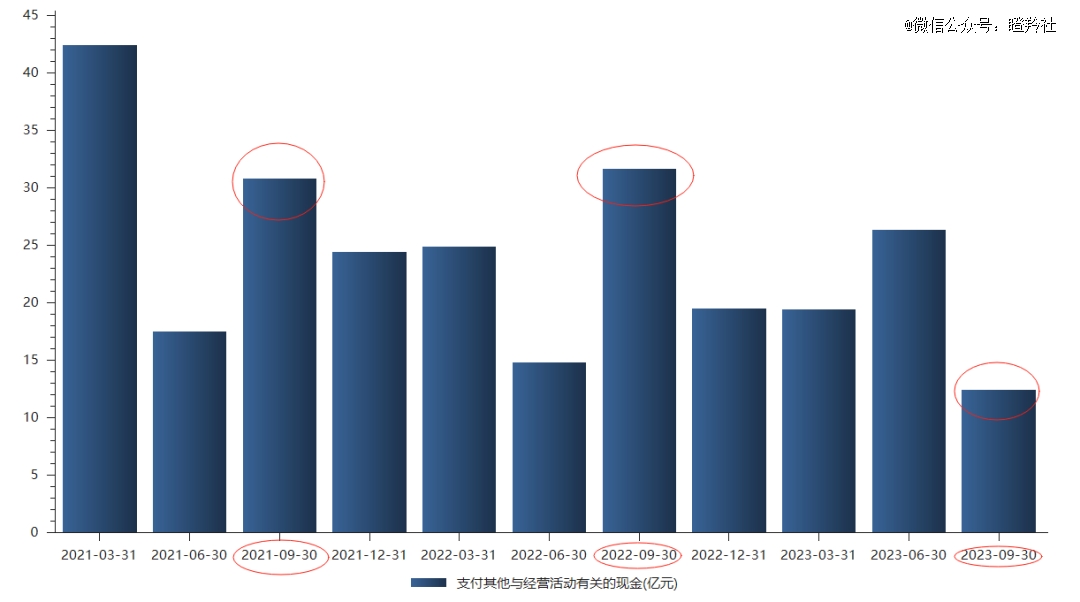

统计恒瑞医药2011年以来的谋划性现金流支出的组成,有80%以上的时间“支付其他与谋划流动有关的现金”都占到50%的比例以上,其也是主要的现金流出项目。

这部门现金支出,也许率就是通常恒瑞支付的学术推广及一系列相关的用度。

每年的第三季度,都是这个现金支出的一个小峰值,2019-2023年第三季度划分为35.36亿、37.61亿、30.79亿、31.64亿和12.47亿,今年三季度该项现金支出同比削减了快要20个亿。

(恒瑞医药2021-2023支付其他与谋划流动有关的现金)

南洋电商混战再生变数,胜利天平回正?

这样给投资者带来的最直观感受是,恒瑞医药在医药反腐的靠山下顶住了压力,整体营收并未受到影响,同时现金流情形翻倍式优化。

02 研发用度资源化比例趋于牢靠

许多人说:现在的恒瑞,并不是当初的恒瑞了。

这样的结论源起于2021年恒瑞医药更改财报会计准则,最先研发用度资源化。

若是根据2020年三季度“0”资源化的净利润42.43亿对比,那么2023年前三季度的净利润可能从34亿的量级回落到24亿左右的量级,但三年来公司研发用度只增添了4亿不到。

不外,当前的形势已经差异以往了,在全球创新药投资回报率下行、投融资环境不佳的靠山下,恒瑞医药想要“铺开手脚”做创新药,进入“研发用度资源化”时代是一定的的效果。

2023年前三季度,恒瑞医药研发用度达37.3亿元,同比上涨6.5%。据测算,加上本期新增开发支出和无形资产,估量公司的研发投入跨越46.5亿元。大略预估,公司研发用度资源化仍然保持在20%出头。

2023年上半年,恒瑞研发开支30.58亿,用度化23.21亿,资源化率23.77%。

2022年研发63.5亿,资源化22.99%;2021年研发62亿,资源化4.19%。

可以看出,2022到2023年三季度,恒瑞医药的研发总支出增进的同时,资源化比例也在牢靠,这意味着“一哥”已经不需要通过“资源化财政调治”来保证稳固的利润增速,尤其在今年三季度这种难题时期,这是一个异常起劲的信号。

03 出海态度的转变

恒瑞医药对外BD的态度也在改变,更多的起劲信号正在涌现。

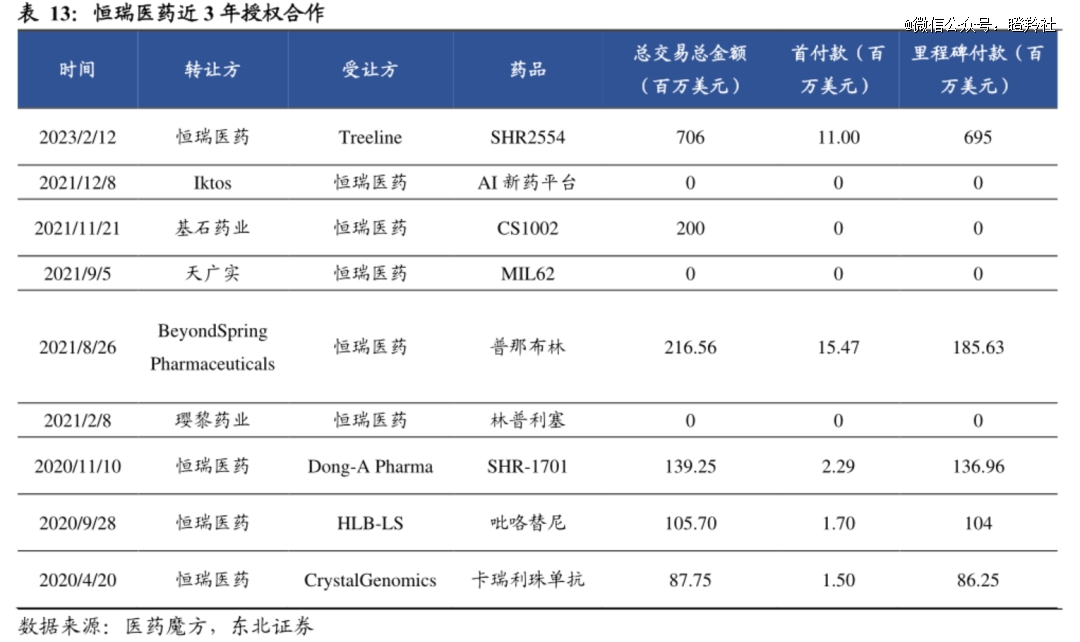

2023年以来,恒瑞医药与多地的医药公司互助,实现4项创新药的License out,这比已往三年加起来还要多。

而恒瑞医药对外授权所获得的收益,也是公司2023年前三季度保持正增进的主要助力。

2月,恒瑞医药将EZH2抑制剂SHR2554授权给美国Treeline,获得1100万美元首付款;8月,恒瑞医药将TSLP单抗SHR-1905允许给美国One Bio公司,获得首付款和近期里程碑付款2500万美元;10月初,恒瑞医药将吡咯替尼片授权印度瑞迪实验室,获得300万美元首付款;克日,恒瑞医药将PD-1抑制剂卡瑞利珠单抗团结疗法治疗肝癌顺应症有偿允许给美国Elevar公司,首付款未披露。

仅仅是4个BD的首付款,已披露的金额就到达靠近4000万美元。若是扣掉恒瑞这四个对外授权的首付款收益,公司净利润同比去年三季度水平险些没有增进。

硬币总有另一面,恒瑞医药对于旗下分子对外授权开放的态度,意味着未来公司BD的收入将成为常态。事实,恒瑞医药除了拥有16款获批上市的创新药之外,另有上百条在研管线和高达270项在研临床,显然较一样平常Biotech拥有更多BD的可能性。

结语:对于“医药一哥”恒瑞而言,一城一池的得失意义正在削弱,更主要的是整体战略和治理层思绪的改变,更能对企业的未来走向带来深远的影响。

数字不会说谎,一哥在改变,虽然缓慢,但在准确的蹊径上。