2023年,半导体行业履历了一场亘古未有的猛烈颠簸,市场的瞬息万变让业内巨头们不得不时刻保持警醒,以应对不停涌现的新挑战和时机。这种靠山下,全球半导体巨头的业绩显示无疑成为了业界关注的焦点。

它们能否在猛烈的市场竞争中保持*职位?能否捉住市场时机实现快速增进?又能否应对种种挑战和逆境?这些问题都牵动着整个半导体行业的神经。克日,各芯片巨头纷纷宣布了2024年Q1的财报数据,那么这些全球*的芯片企业显示事实若何呢?

在此之前,先往返顾一下这些芯片巨头在2023年的概况。

01

2023年全球半导体厂商TOP 10

2023年除了存储器厂商显示不佳之外,半导体厂商TOP 10的排名也较2022年发生了转变。

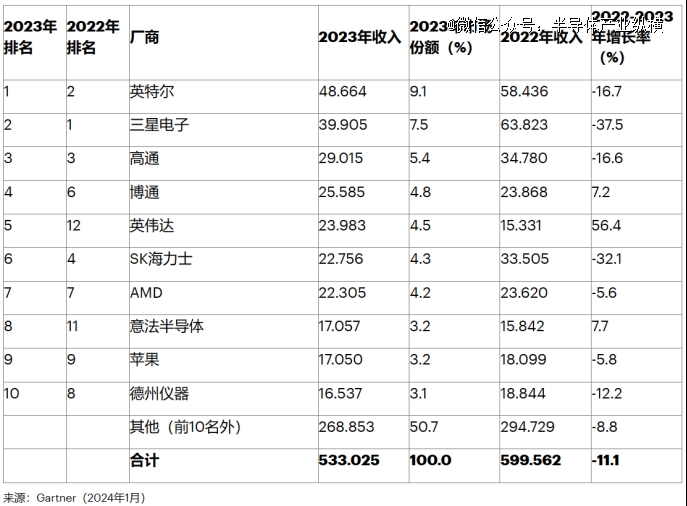

2023年全球排名前十半导体厂商的收入(单元:10亿美元)

凭证市场研究机构Gartner宣布的2023年度全球半导体厂商营收排行榜榜单显示,2023年英特尔半导体营收同比下滑16.7%至486.6亿美元,近三年来首度逾越三星重返龙头。

三星受存储芯片营业拖累,2023年半导体营收暴跌37.5%至399亿美元,退居第二位。

高通2023年营收也下滑了16.6%至290亿美元,居第三(与2022年相同)。

博通2023年营收同比逆势增进7.2%至255.9亿美元,跃居第四(2022年排第六)。

英伟达2023年半导体营收也同比暴涨了56.4%至239.8亿美元,排名自2022年第12位迅速上升到了第五位,也是英伟达历史上首次进入全球前五。

SK海力士2023年也受到了存储芯片营业的拖累,营收大跌32.1%至227.6亿美元,排名从2022年第四位跌至第六位。

AMD的营收则同比小幅下滑5.6%至223.1亿美元,排名第七位,与2022年相同。

意法半导体2023年营收170.6亿美元,排名第八位,相比2022年提升了三个名次。

苹果2023年半导体营业营收170.5亿美元,排名第九位,与2022年相同。

德州仪器2023年营收165.4亿美元,排名第十,相比2022年提升了两个名次。

Gartner数据显示,2023年排名前25半导体厂商的半导体收入总和下降了14.1%,占整个市场的74.4%,较2022年的77.2%有所下降。

不外,Gartner也在讲述中指出,2024年存储芯片市场需求将出现强劲苏醒,营收预估暴增66.3%。其中,Flash Memory营收将暴增49.6%、DRAM营收将暴增88%。那么,在刚刚落幕的Q1,这些*的半导体企业又将交出怎样的成就单?整个半导体市场又将展现出怎样的新气象?

02

Q1显示,几家欢喜几家愁

英特尔:客户端盘算部门显示强劲,收入同比增进31%

只管面临全球半导体市场的庞大多变和猛烈竞争,英特尔通过连续创新和产物组合的优化,实现了营收的稳健增进。

英特尔在2024财年*财季营收为127亿美元,同比增进9%,这主要得益于其客户端盘算部门的强劲显示。英特尔产物(Intel Products)收入到达119亿美元,同比增进17%,其中小我私人电脑市场的反弹为英特尔带来了显著的增进动力,该细分市场的收入到达75亿美元,相较于去年同期的58亿美元,同比增进31%。这一成就不仅体现了英特尔在小我私人电脑市场的深挚积累,也展现了其在面临市场转变时的快速响应温顺应能力。

三星电子:内存芯片需求反弹、Galaxy S24智能手机销量强劲

三星电子在2024年Q1的开端营业利润约为6.6万亿韩元(合49亿美元),同比大增931.3%。这一数字比金融数据公司Yonhap Infomax剖析师平均预期的5.37万亿韩元凌驾20.5%,增进竣事了三星电子自2022年第三季度最先的延续季度下滑。三星的利润大幅上涨,主要得益于内存芯片需求反弹,要害半导体部门营业泛起好转,以及Galaxy S24智能手机销量强劲。

高通:中国市场强劲苏醒,净利润同比增进37%

履历了延续多个季度的萎靡后,芯片巨头高通的业绩也迎来好转。高通在2024财年第二财季(住手2024年3月24日)的业绩显示远超预期,净利润到达23.26亿美元,同比增进37%,营收为93.89亿美元,同比增进1%。

高通第二财季的净利润大幅增进主要得益于中国市场的强劲苏醒。高通示意,在履历了去年智能手机市场的低迷后,中国市场已经最先苏醒,中国消费者对于集成AI谈天机械人的高端装备需求增进显著。该公司上半财年对中国智能手机制造商的销售额增进了40%,这是市场苏醒的主要迹象。

详细到营业显示,高通来自手机芯片营业的营收同比增进1%至61.8亿美元,低于上一财季16%的增幅;来自于汽车芯片营业的营收为6.03亿美元,与去年同期的4.47亿美元相比增进35%;来自于物联网营业的营收为12.43亿美元,与去年同期的13.90亿美元相比下降11%。但汽车和物联网芯片收入均跨越了此前剖析师的预期。

博通:AI营业的显著增进,乐成对冲传统营业的下滑

博通在住手2024年2月4日的2024财年*季度中,净营收同比增进34%至119.61亿美元,同比增进34%,高于剖析师展望的118亿美元,调整后净利润为52.5亿美元,同样高于剖析师预期的50.1亿美元。

在博通半导体解决方案下的五大营业中,网络装备营业营收增进46%,得益于大规模客户对AI加速器的部署。然而,其他营业在周期性需求放缓的影响下周全下滑,其中服务器存储和宽频营业更是大幅下滑29%和23%。

博通在2024财年*季度通过AI营业的显著增进,乐成对冲了传统营业如手机和服务器的下滑,保持了500亿美元整年营收预期稳固。博通高层预计,这些营业正履历周期性谷底,预计需要等到年底才会泛起改善。

英伟达:预计Q1营收约为240亿美元

他,缔造全球最会赚钱海运公司

凭证英伟达此前宣布的业绩指引,预计2025财年(2024年)一季度的营收约为240亿美元,上下浮动 2%。营收环比增速有所放缓,主要缘故原由系游戏营业可能受到季节因素影响而环比下降。数据中央营业高歌猛进,成为英伟达2024财年业绩的主要驱动因素。

SK海力士:存储芯片强势回暖,Q1营收同比暴涨144.3%

受益于AI推动存储芯片需求增进以及存储芯片价钱的触底反弹,SK海力士一季度营收翻倍,赚钱更是创下了史上同月次高。

详细来说,SK海力士2024年一季度营收12.42万亿韩元(约90亿美元),创下历年同期最高,较去年同期暴涨144.3%,为2010年以来最快增速;营业利润达2.88万亿韩元(约20.9亿美元),远优于市场预期的1.8万亿韩元,并创下历史同月次高,与去年同期的亏损3.4万亿韩元相比,可谓是天壤之别。一季度营业利润率为23%,净利润率为15%,毛利率为39%,均到达了近期新高。

AMD:Q1显示清淡,AI芯片销售没有提速迹象

AMD在2024年Q1的整体显示较为清淡,季度营收为54.73亿美元,同比增进2%,环比则下降了11%;净利润为1.23亿美元,而上年同期的净亏损为1.39亿美元,相当于同比增进188%,环比则大幅下降了82%;不根据美国通用会计准则的调整后净利润为10.13亿美元,同比增进4%,环比则下降了19%。

在AMD的业绩显示中,虽然营收略微高于预期,然则利润不太理想,而且市场对AMD的2024年第二季度业绩指引不太伤风,以为其AI芯片的销售没有提速的迹象,从而发生了担忧,市场失望情绪导致股价在盘后生意中泛起较大幅度的下跌。

意法半导体:汽车和工业领域的营收下降,Q1显示不佳

意法半导体Q1实现净营收34.65亿美元,同比削减18.4%,环比削减19.1%;毛利14.44亿美元,同比削减31.6%,环比削减26%,毛利率41.7%;净利润5.13亿美元,同比大减50.9%,环比削减52.4%。汽车行业对芯片的需求放缓,导致意法半导体一季度营收低于剖析师预期。该公司示意,思量到汽车行业需求疲软的因素,下调2024整年营收预期,从159亿~169亿美元下调至140亿~150亿美元,此外预计毛利率仍维持在40%水平。

几个月以来,意法半导体和整个芯片行业一直在起劲应对消费电子需求的低迷,缘故原由是智能手机和电脑市场放缓。相比之下,此前汽车行业一直在追求体积更小、能效更高的芯片,因此汽车半导体领域一直十分稳固。然而,这一趋势现在正在发生转变。

意法半导体总裁兼CEO Jean-Marc Chery示意,*季度净利润和毛利均低于营业展望局限的中值,主要缘故原由是汽车和工业领域的营收下降,但小我私人电子产物营收的上升抵消了这一影响。与先前预期相比,一季度汽车半导体需求放缓,进入减速阶段

苹果:Q1业绩小幅下滑,但营收净利润均超市场预期

苹果Q1总净营收为907.53亿美元,同比下降4%;净利润为236.36亿美元,同比下降2%。苹果公司Q1大中华区营收为163.72亿美元,同比下降8%。

苹果公司Q1来自于iPhone的营收为459.63亿美元,与去年同期的513.34亿美元相比有所下降,未能到达剖析师此前预期;来自于Mac的营收为74.51亿美元,与去年同期的71.68亿美元相比有所增进,这一显示超出剖析师预期;来自于iPad的营收为55.59亿美元,与去年同期的66.70亿美元相比有所下降,未能到达剖析师预期;来自于可穿着装备、家居装备和配件的营收为79.13亿美元,与去年同期的87.57亿美元相比有所下降,未能到达剖析师预期。来自于服务的营收为238.67亿美元,与去年同期的209.07亿美元相比实现增进,超出剖析师预期。

德州仪器:Q1各营业显示均不佳,营收净利双降,市场充满挑战

TI今年 Q1 营收为36.6亿美元,同比下降16.4%。只管创下了2020年以来的单季*水平,但略高于市场预期的36.1亿美元。非GAAP每股收益为1.1美元,预期为1.08美元。净利润为11.1亿美元,同比下降35%,预期为9.83亿美元。

作为*的模拟半导体和嵌入式处置器制造商,德州仪器在芯片制造商中拥有最普遍客户基础的,客户群体横跨从太空硬件到消费电子等多个行业,被视为经济信心的风向标。

德州仪器治理层在电话集会上示意,所有市场的收入都泛起了下降,其中工业收入下降了个位数以上,通讯装备收入下降了25%。德州仪器总裁兼首席执行官Haviv Ilan强调了该公司近期面临的挑战,指出所有终端市场的收入都泛起了环比和同比下降。这种下降凸显了更普遍的市场挑战,可能受到影响全球半导体需求的经济状态的影响。

德州仪器示意,该公司*的细分市场—— 工业装备制造商中的大多数客户已经完成了去库存的事情。但有些企业仍在完成这个历程。德州仪器首席财政官Rafael Lizardi在接受采访时示意,这导致需求苏醒不平衡。

03

市场正在泛起哪些转机?

存储市场加速回暖

随着手机、PC及服务器等行业市场需求的逐渐苏醒,加上存储原厂产能削减措施的逐步实行,部门大类存储产物的价钱已触底反弹,步入上升通道。

涨价潮令上游存储大厂业绩加速回暖。

这一迹象从三星和SK海力士的业绩讲述中也可看到。SK海力士示意,Q1业绩交出亮眼成就,主要受益于AI需求连续强劲,存储市场正式进入周全苏醒阶段。其中,SK海力士围绕AI所需的HBM起劲扩产,并于3月宣布量产新一代HBM3E高带宽存储芯片。SK海力士已与台积电签署了协议,互助生产下一代高带宽内存HBM4芯片。

今年2月,SK海力士副总裁Kim Ki-tae(金基泰)在一篇博文中示意,虽然2024年才刚最先,但今年SK海力士旗下的HBM已经所有售罄。在Q1的财报会上,SK海力士示意,正在增添其尖端HBM3E芯片的供应,并正在与一些客户就这类半导体的耐久条约举行谈判。

SK海力士首席财政官Kim Woohyun示意:“依附HBM领域业内*手艺,已进入显著的苏醒阶段。我们将继续致力于在准确的时间提供业内性能*的产物,坚持盈利优先,以改善财政业绩。”

三星也示意,2024年一季度,存储营业整体市场需求强劲,产物价钱连续上涨,尤其是DDR5的需求稳固,以及天生式AI相关的存储需求强劲。通过知足HBM、DDR5、server SSD和UFS 4.0等高附加值产物的需求,存储营业实现强劲增进并恢复盈利,同时存储产物ASP呈上涨趋势。在服务器存储市场,天生式AI需求保持稳固,令DDR5和高密度SSD的需求强劲。PC和移动端装备的DRAM和NAND平均容量连续增进,面向中国的移动端OEM客户起劲出货,市场需求依然保持强劲。

此外,凭证TrendForce集邦咨询最新预估数据显示,Q2 DRAM合约价季涨幅将上修至13~18%;NAND Flash合约价季涨幅同步上修至约15~20%,全线产物仅eMMC/UFS价钱涨幅较小,约10%。

消费电子芯片正在苏醒

英特尔、高通、三星、AMD、苹果等科技巨头,在已往的一段时间里,无疑都感受到了消费电子需求低迷的阵阵寒意。然而,随着时间来到2024年,消费电子市场似乎迎来了一股东风,以智能手机和条记本电脑为代表的产物正逐步走出低谷。凭证IDC宣布的最新讲述,在2024年*季度,全球智能手机出货量同比增进7.8%至2.894亿部,实现延续第三个季度增进。传统 PC 市场也在履历了两年的下滑后,在2024年*季度恢复增进。数据显示, 2024年*季度全球PC出货量为5980万部,同比增进1.5%。与此同时,相关厂商对于Q2的业绩展望也最先出现乐观态度,纷纷示意看好Q2的市场显示。

模拟、汽车芯片需求仍面临挑战

据悉,随着芯片的价钱逐步回暖,模拟IC产业也最先受益于消费电子订单需求回补,同时客户大多期待618消费产物旺季效应,因此市场看好,模拟IC第二季度营运显示将有显著转机,甚至也有厂商早已最先重新投片。业内指出,这次的急单大多是通路库存的回补,和驱动IC的状态类似,而且普遍客户对于下半年的订单需求看得并不清晰,订单能见度仍低。不外,至少订单已最先回流。

从当下来看,模拟厂商面临的挑战仍然较大,周全苏醒或许要等到第三季度。

德州仪器、意法半导体财报中涉及汽车细分市场的表述都不甚乐观。现在阶段是电动汽车的需求有所放缓,销量不如预期,造成了当前汽车芯片市场泛起库存积压情形。约莫从2023年Q3和Q4最先,几类指标性市场泛起供应过剩。好比电源治理芯片(PMIC),主要集中在较为低阶的工艺制程,随着大量中国代工厂切入该市场介入竞争,泛起供过于求;此外MCU相对低阶的产物也泛起类似情形。他续称,芯片巨头TI也加入了供应竞赛,导致整个市场供应增添。

当下,汽车芯片市场正在履历着从供需失衡到供需平衡的转变,这对汽车半导体供应商来说意味着伟大的挑战。虽然2024年*季度各家汽车芯片业绩反映出了当前半导体行业面临的短期挑战,但并未改变行业耐久向好的趋势。

只不外,至于汽车市况何时周全回温,群智咨询半导体事业部剖析师陶扬示意,根据设计,西欧车企将在2026年左右会有大批新车最先接纳电气化架构及智能化相关的设置升级,这对于汽车芯片的需求将大幅增添,因此预计全球汽车芯片的结构化过剩状态,将可能在2025年后获得一定缓解。