2024年上半年,中企IPO数目连续下降(详见《今年过半,IPO市场连续遇冷》),VC/PE支持的中企IPO总量响应缩短。回报方面,平均刊行回报倍数连续进一步降低,其中半导体与IT领域的平均回报相对较高。机构层面,VC/PE机构IPO数目削减、账面持股价值缩水,成就显著下滑。

01

VC/PE机构IPO成就单

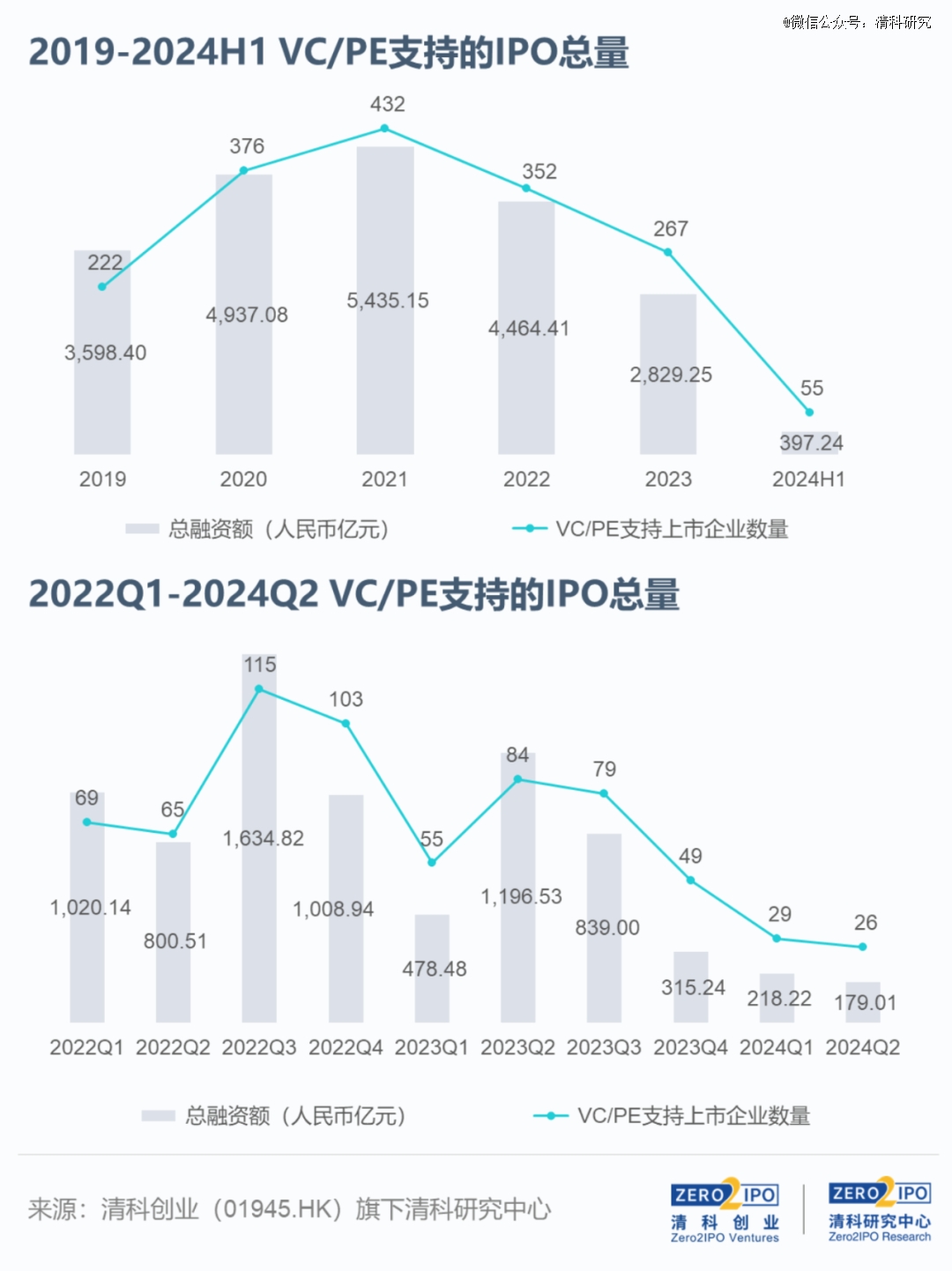

2024年上半年,中企IPO数目82家,同比下降62.4%,较2021年下降87.0%,IPO市场连续缩短。其中,2024年上半年VC/PE支持的IPO共55家企业,背后涉及253家机构,2023年上半年VC/PE支持的IPO共139家企业,背后涉及579家机构,有IPO的机构数同比下滑56.3%,较2021年上半年下滑69.8%。其中,2024年上半年收获3个及以上IPO的机构共9家,2023年上半年为42家,2022年上半年这一数字为58家,VC/PE通过IPO退出的难度升级。

从账面价值来看,2024年上半年VC/PE通过IPO退出的机构所持IPO企业股份账面总价值(按刊行价计)为636.35亿元,同比下降66.6%,较2021年(刊行时账面价值跨越8000亿)下降92.1%,退出价值和收益水平严重缩短。

02

VC/PE支持的IPO总量及渗透率

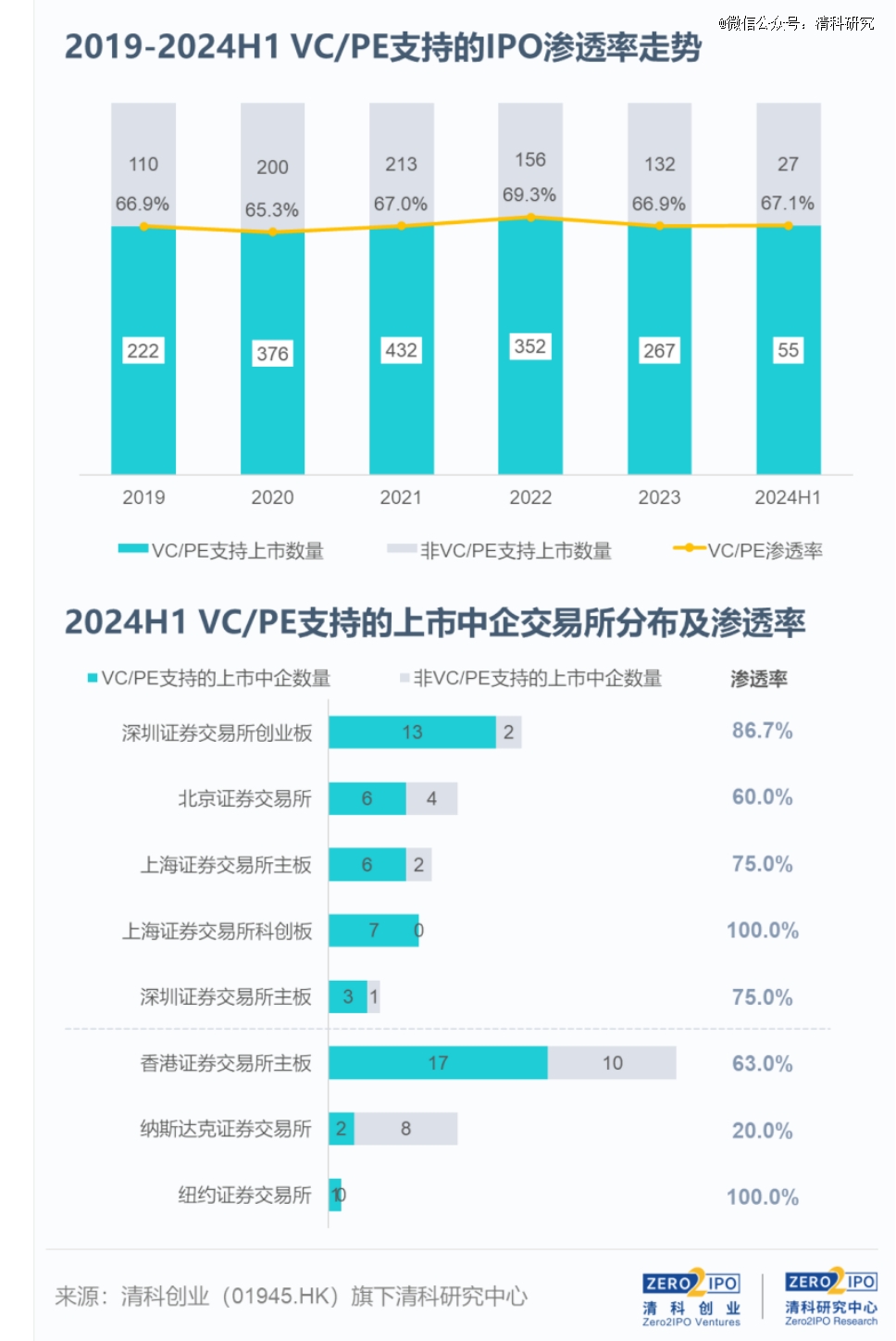

VC/PE支持的中企IPO总量处于近年低位,科创板降幅较大

2024年上半年,55家上市中企获得VC/PE支持,*季度和第二季度划分为29家、26家,总量同环比划分下降60.4%、57.0%。分市场来看,A股共35家VC/PE支持中企IPO,同环比划分下降70.1%、65.0%。其中,创业板VC/PE支持的IPO企业有13家,同环比划分下降67.5%、71.1%;科创板次之,共7家VC/PE支持IPO,为降幅最高的板块,同环比划分下降81.1%、72.0%。境外方面,上半年共有20家VC/PE支持中企IPO,同环比划分下降9.1%、28.6%。

从首发融资额来看,2024年上半年VC/PE支持的IPO中企融资总额约合人民币397.24亿元,*季度和第二季度划分为218.22亿元、179.01亿元,总规模同环比划分下降76.3%、65.6%。分市场来看,A股融资总规模约合人民币278.21亿元,同环比划分下降81.9%、71.2%;其中科创板和创业板降幅*,同比划分下降89.4%、84.4%。境外市场融资总额约合人民币119.03亿元,同环比划分下降12.0%、37.1%。此外,2024年上半年首发融资额最高的VC/PE支持IPO案例是纽交所*上市企业极氪(约合31.32亿人民币;不含战略配售金额)。

A股VC/PE渗透率提升,但境外市场VC/PE渗透率仍维持较低水平

写字楼没人租了,租金大跳水

2024年上半年,中企上市企业VC/PE渗透率为67.1%,境内市场与境外市场趋势差异。其中,A股的VC/PE渗透率为79.5%,比2023年整年上升10.2个百分点,各个板块均有差异水平的提升:科创板和创业板维持高点,VC/PE渗透率划分到达100.0%和86.7%;上交所主板和深交所主板渗透率划分较2023年增进25.0和22.8个百分点。在羁系趋严、IPO节奏整体缩短的环境下,获得VC/PE支持的企业相对而言更易获得认可。境外方面,VC/PE渗透率为52.6%,比2023年下降5.5个百分点。其中,港交所VC/PE渗透率为63.0%,高于美股市场,但仍然远低于A股渗透率水平。

03

IPO账面回报

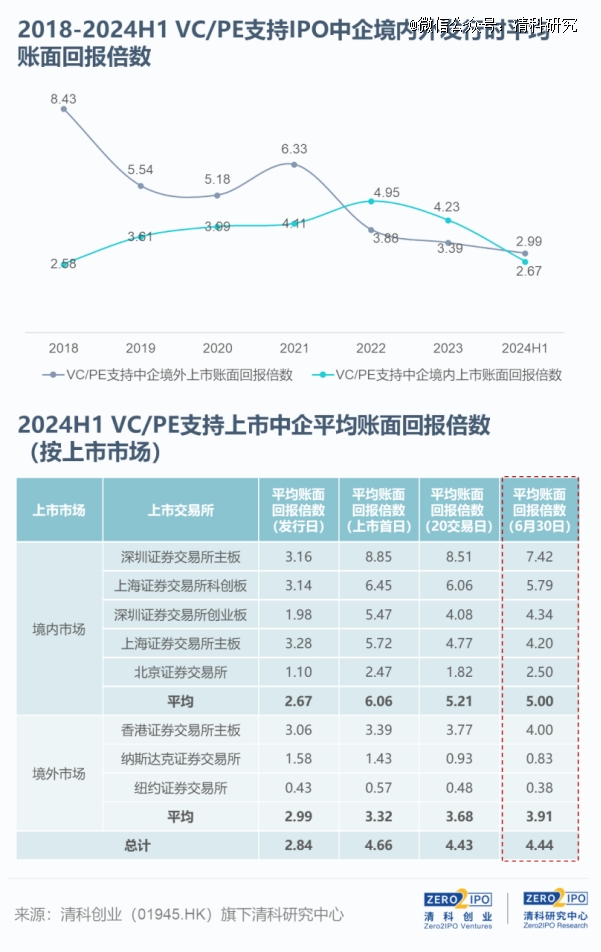

平均回报倍数连续下滑,境内平均刊行回报再次低于境外市场

2024年上半年,境内外市场的平均刊行账面回报水平均有下滑,其中境内市场下滑更显著。境内方面,A股平均账面回报水平为2.67倍,鲜有高倍数案例。境外市场的刊行时平均账面回报水平为2.99倍,高于境内市场,主要受港股较高回报个案出门问问与趣致团体动员。

半导体与IT领域上市后回报走势相对优越,互联网领域个案拉高回报水平

从行业来看,半导体及电子装备行业、IT行业整体显示相对优越,按上市首日及20日价钱盘算的回报倍数均跨越5,高于刊行时的回报水平,但与2023年行业的平均回报水平相比仍有一定幅度的下滑。此外,互联网行业受趣致团体较高回报个案动员,按上市20日以及6月30日价钱盘算的回报水平显著高于其他行业。

04

结语

综上,2024年上半年,随着准入门槛增强与羁系节奏调整,A股新股刊行市场处于低活跃期,上会企业数目也大幅削减,未来一段时间内,VC/PE机构通过IPO实现退出的难度将有所增添,项目回报也将趋于理性,超高回报项目或将成为凤毛麟角,投资者需调整对于IPO项目的预期,但也要信托优质企业终将穿越周期,为投资者带来较高回报。

完整讲述:《IPO退出难度升级,2024上半年VC/PE机构IPO成就缩水》