在资源市场不景气的时刻,所有创新药企的日子都欠好过。

现在中国资源市场对于创新药产业的“嫌弃”,与上个世纪90年月美国投资者如出一辙。这种“嫌弃”并非中国创新药做得太差,而是经济下行周期中投资者对于风险的厌恶。

克日,康诺亚一场BD生意给中国创新药企做出了“另类树模”,当二级市场融资难度增大时,创新药企最先穷尽所有融资可行性,包罗转回一级市场找寻时机——哪怕会因此资产估值再度折价,但资源隆冬中,“苟下去”比其他选项都主要。

01

重回一级市场

康诺亚授出两款新药权益,本质是一种回归一级市场的行为。

一直以来,IPO都被视作创新药企*舞台,事实上市之后,创新药公司融资方式加倍多样,既可以配股,也可以发债,就算跟银行贷款也加倍容易。不外这是市场环境好的时刻,当资源市场入冬,投资者会变得加倍守旧,不再信托预期,加倍看重业绩,这显然是对创新药资产晦气的。

随同创新药公司股价的回落,险些所有上市的创新药公司实在都市严重折价,这就导致他们在二级市场中将损失融资能力。若是企业之前完成了大额融资还好,但若是之前错过了融资风口,那么此时就会陷入无奈的被动之中。

难以获得高额融资是客观大环境,对于BD生意同样云云。

康诺亚CM512、CM536均是研发早期的双抗产物,甚至在财报中都没有举行披露,这样的管线具有极高的不确定性。因此,摆在康诺亚眼前的时机不多:与大型MNC公司互助可能是奢望,于是当资源机构能投来橄榄枝——虽然首付款也并不高,仅为1500万美元——但已是续命稻草。

这次生意更像是康诺亚回归一级市场的试水。通过两款前沿管线,行使新造的“壳子”Belenos公司,实现与资源机构OrbiMed的利益搭建。

放眼未来,康诺亚极有可能继续将后续管线的外洋权益授予“壳子”Belenos公司,而OrbiMed则会连续为康诺亚提供资金,相当于一种变相融资。

从一级市场拿钱,这仅是康诺亚这次融资的表层价值,在更深远条理,康诺亚是在与OrbiMed配合打造一次另类远期“IPO”。

在美股市场中,已经多次泛起以中国创新药管线资产为基本实现融资的案例。

先是在2022年12月,美股上市公司Summit与康方生物杀青协议,以5亿美元首付款及50亿美元总里程款的高价,拿下了PD-1/VEGF双抗AK112于美国、加拿大、欧洲及日本的*权益。拿下AK112部门外洋权益后,Summit此前一蹶不振的股价迅速攀升,重新回归美国主流投资者视野。

今年6月28日,又一家以中国创新药管线为基底的美国公司上市。Alumis乐成从市场融到了2.1亿美元,而其焦点管线正是一款引进自海思科的TYK2抑制剂,极有可能成为一款重磅药物。那时Alumis从海思科引进的价钱仅为6000万美元的首付加上1.2亿美元的里程碑付款。

到底谁在买4块钱一个的冰杯?

康诺亚出管线资产,资源机构OrbiMed出钱,在美国再造一个“IPO”可能是一个存乎一定概率的优美梦想。事实,创新药资产在海内资源市场的流动性险些都已经枯竭,而美股市场的流动性则很好,与其死守海内上市公司的壳子,倒不如实验下“树挪活”。

当市场中看懂这种操作的公司越来越多,“造壳”融资或将成为中国创新药的新出路。

02

苟下去,才气赢

极端市场中,比拼的不再是谁更有价值,而是谁能存活得更久。只有苟下去,才有可能赢。

上世纪90年月中期,美国资源市场创新药泡沫破碎,进入有史以来*次医药大萧条,58%的 Biotech公司剩余资金不足以支持运营两年时间。究其缘故原由就在于资源落潮所导致的“信托损失”,当投资者失去预期,那么创新药资产也就不再值钱。

固然,最终美国创新药产业并没有在那次萧条中溃逃,反而随着一批优异公司预期的兑现,投资者最先重新对创新药产业有所期待。今天FDA系统的基本,正在于美国连续壮大的创新药公司们。

当资源市场不景气的时刻,所有创新药企的日子都欠好过,但越是这样危急的时刻,越会涌现重大投资时机。例如美国*次创新药泡沫中,初露锋芒的安进就是直接受害者,但它却将危险转化为时机。

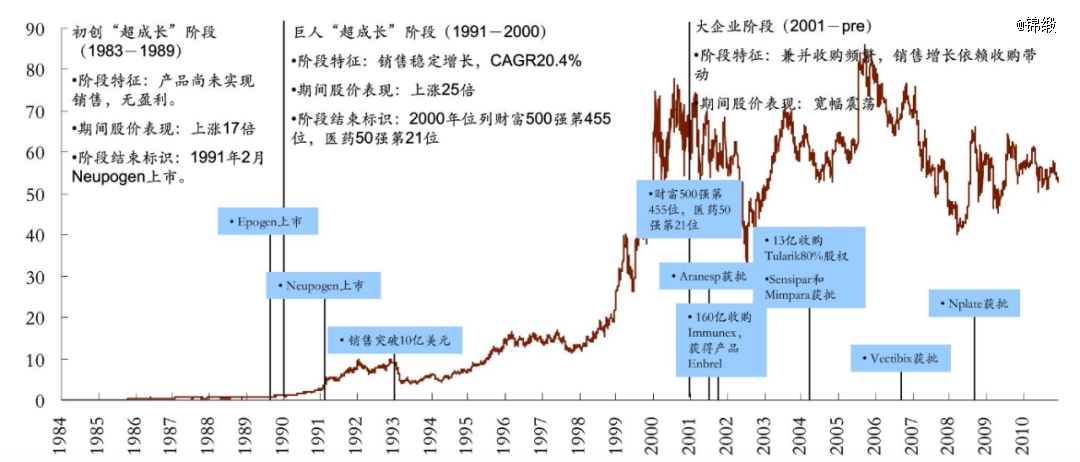

那时,安进照样一家典型的以创新为驱动力的小型Biotech公司,旗下产物仅有Epogen和Neupogen两款。虽然公司营收不停放量增进,且在1993年乐成突破10亿美元大关,但股价却在随后两年惨遭腰斩。

图:安进公司股价与历史,泉源:中金公司

只管资源寒潮影响了安进公司的股价,但其业绩却并未受到影响,至1999年安进营收已经到达34亿美元,一年之后更是进入全球制药30强俱乐部。一众被市场低估的创新药公司中,安进是*走出低谷的。投资者信心回暖之后,安进的价值很快被市场认可,至2020年底安进股价已经较1990年头上涨了25倍。

此外,隆冬之下的资源市场让安进看到了时机,安进在随后开启了风风火火的抄底式并购,险些每年都市举行大手笔收购,以极低的价钱收获大批管线,涵盖自免、肿瘤、糖尿病、基因疗法等多条赛道。也正是依附这些并购动作,安进完成了从Biotech到MNC的蜕变。

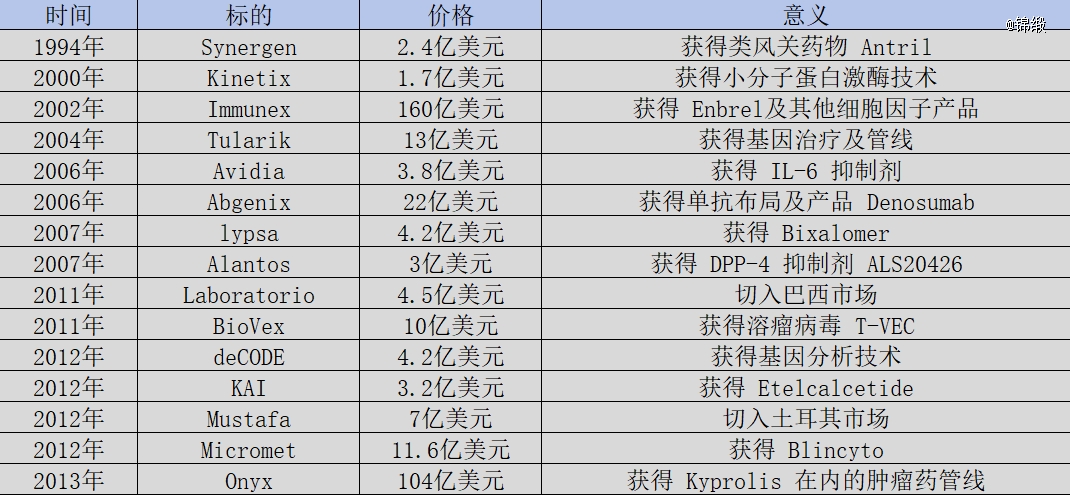

图:安进并购一览,泉源:锦缎研究院

聚焦当下,中国资源市场对于创新药产业的“嫌弃”,与那时美国投资者如出一辙。这种“嫌弃”并非中国创新药做得欠好,而是经济下行周期中投资者对于风险的厌恶。

潮起潮落终有时。当投资者信心恢复,信托整其中国创新药产业也会重新火热。未来十年能够成为中国创新药龙头的,一定是能在这场隆冬中嗅到商机,并乐成捉住时机的公司。