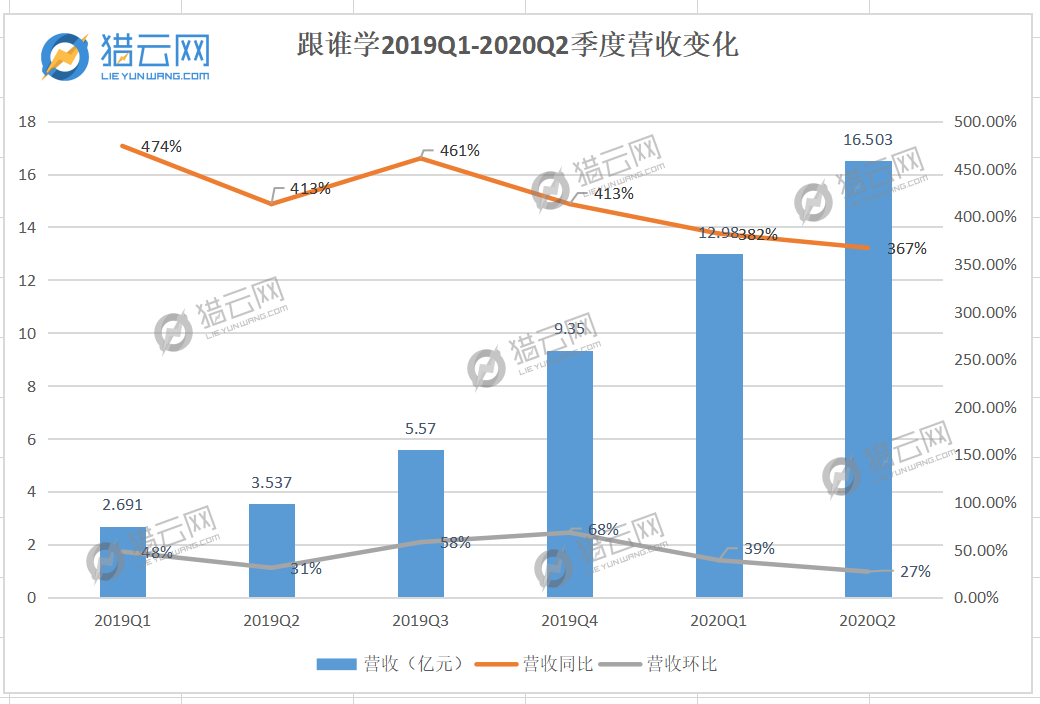

北京时候9月2日,跟谁学宣布2020年第二季度财报。数据显现,公司营收16.5亿元,同比增进366%,净利润7271万元,同比增进133%,完成一连9季度红利,而且坚持超高增进率。

但是资本市场并不买账。跟谁学当天股价却收盘大跌逾15%,盘中盘中一度下跌18%,停止收盘跌逾12%,报价83.28美圆。昨晚,跟谁学股价延续再跌5.44%,市值降至187.68亿美圆。

跟着股价延续走低,跟谁学距其8月7日创下最高337亿美圆市值比拟,现在市值已靠近腰斩。

美东时候9月2日下昼4时,跟谁学股价

此前接连数次的做空风云,都未能让跟谁学股价延续性下跌,反而一度延续走高,时期市值以至曾凌驾新东方。现在,又是什么让资本市场望而生畏,云云亮眼的财报仍不买账?

跟谁学公司近日泄漏,因为自2020年2月至7月做空机构的一系列做空报告,美国证券交易委员会(SEC)的实行部要求其供应2017年1月1日以来的财务及运营数据。现在正在合营观察,没法预估观察时候、效果或效果。

而公司飙升的运营吃亏则加大了外界的质疑。跟谁学该季度吃亏高达1.61亿元,而去年同期的运营利润为1620万元。跟谁学诠释主要缘由是贩卖和营销运动投资增添以扩展销量并加强品牌认知度。

这是跟谁学的一个主要转折点,须要重新审阅了!

红利增进下行趋向渐显

现实上,跟谁学的运营吃亏是有迹可寻的。

跟谁学是创立于2014年的K12在线教育机构,旗下具有高途教室和跟谁学两个品牌,主要采纳“名师讲课 双师指点”的大班课业务形式。仅融资至A轮就于2019年6月纽交所上市。

从跟谁学上市以来宣布的财报数据能够发明,其营收确实不停增进,纵然本季度涌现运营吃亏,其他数据照旧亮眼。

个中,营收16.5亿元,同比增进366%,净利润7271万元,同比增进133%;现金收入为24.01亿元,同比增进300.6%。个中,在线K12课程的营收同比增进412.4%至13.85亿元;在线K12课程的现金收入同比增进335.5%至21.96亿元。中间业务都完成了三倍以上的增进。

但是,跟谁学营收增速在延续下落是不争的现实,而且依据其预计的第三季度营收19.36亿元至19.66亿元之间,增幅将在247.6%至253.0%之间,这个趋向更加显著。

别的,从跟谁学营收环比来看,自2019年Q4季度起也入手下手显现显著的下落趋向。因而纵然Q2正价课付费人次到达156.7万,完成331.7%的增进,其获客效力和转化率大概也在下落。

因为跟谁学从本年入手下手以“正价课付费人次”,庖代之前的“总付费人次”,涌现了2019年Q4其总付费人数从112万,削减到2020年Q1的77.4万,但收入从9.35亿元增添至12.98亿元的状况。而当时跟谁学CEO陈向东示意,一季度的77.4万付费人次,是新增付用度户。

假如假定这个“正价课付费人次”与此前的“总付费人次”是差别的,总付费人次是包括正价课付费人次和其他课程付费人次的,那末委曲明白2019年Q4至2020年Q1涌现的环比下落。

那末自2020年Q1到Q2的下落则无可辩驳了,同时依据其Q3预估营收,环比增幅17%-19%进一步加深了下落趋向。

高于偕行的毛利率能坚持多久?

与偕行们比拟,跟谁学的功绩表现非常凸起。个中可参考的上市公司数据,主如果好将来的学而思网校、新东方的新东方在线和网易的有道。

据好将来2021财年Q1(2020年3-5月)季报显现,公司净收入9.11亿美圆,同比增进35.2%,净利润为0.817亿美圆,方才扭亏为盈。个中,学而思网校的第一季度营收占总营收的25%,收入增速为133%。经盘算,学而思网校该季度收入约合2.28亿美圆,15.70亿元人民币。

新东方在线2020财年年报显现,公司年总收入为10.81亿元,同比增进17.6%,净吃亏7.58亿元,吃亏进一步扩展。经由过程中报和年报盘算,新东方在线2020财年Q3-Q4总收入在5.13亿元,同比增进16.32%。

网易有道宣布2020年Q2(4-6月)财报显现,公司净收入达6.2亿元人民币,同比增进93.1%,净吃亏为2.58亿元。

只管因为财季设定体式格局差别,几大公司最新财报对应的月份不完全雷同,不过从已有数据和收入增速预算,跟谁学收入或已逾越曾赛道第一的学而思网校。

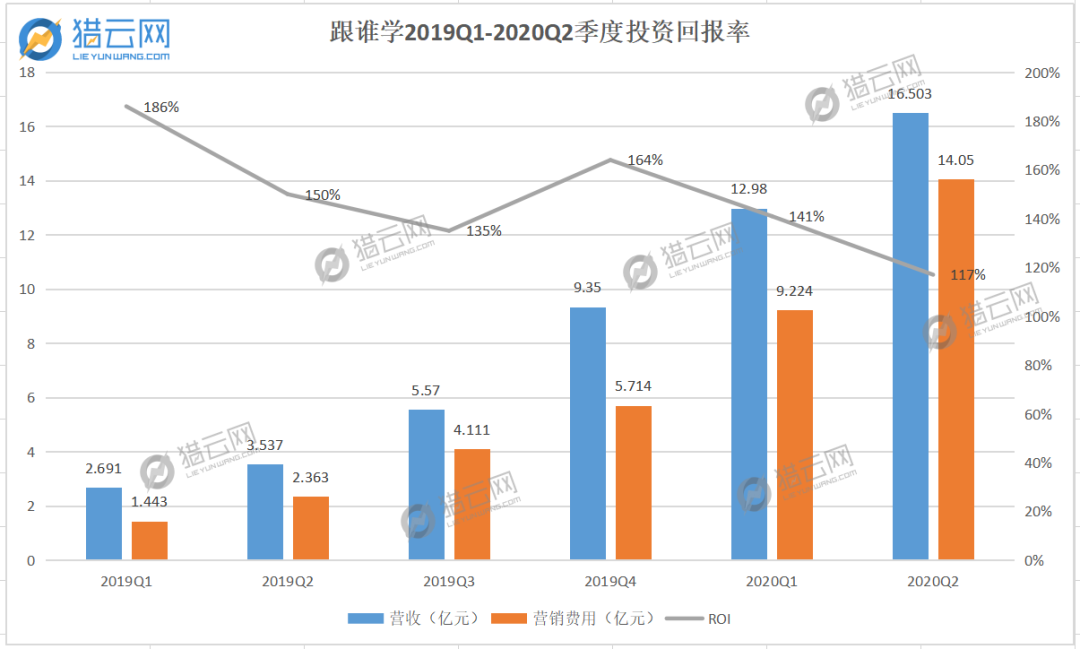

之所以在其他偕行吃亏的状况下,跟谁学仍能坚持红利的最大差别除获客本钱外,则是在于其超高的毛利。

从毛利率来看,跟谁学Q3毛利率约78%,而重新东方在线2019半年报及财年的毛利率推算毛利率在65%摆布,网易有道Q2 的毛利率则为45%。自此看来跟谁学的毛利率是远远高于偕行的,这也是其被做空机构死盯的主要缘由。

做空机构香橼创始人Andrew Left示意,“跟谁学向美国证券交易委员会(SEC)报告的财务状况太好了,令人难以置信。他们的效力绝不比好将来或新东方高10倍。”

但是跟谁学的高毛利大概要坚持不住了。最近为争取疫情时期的流量,二季度跟谁学首度开启了品牌推行运动,同一些电视节目举行了协作,比方《极限应战》,《中国好声响》,以及爱奇艺的克己节目《亲爱的小课桌》。跟着其业务用度的不停增大,其运营利润率入手下手逐步下落,本季度以至涌现了运营吃亏。

对此跟谁学CFO沈楠在财报电话会上诠释,对公司业务利润率变化影响最大的就是营销用度的季节性波动。本季度季度业务涌现吃亏背地的缘由,主如果因为第二季度提前为暑假举行投放而至。如公司自5月尾至6月份的流量投放所获得的贩卖线索,对应的促销课基础安排在7月份和8月份,意味着这部份用度会被记在第二季度,而它们的所发生的现金收入会在第三季度进账而收入会在第三和第四季度被确认。

但是,从上市以来跟谁学的利润变化状况来看,其毛利的增进率在逐步下落。Q2的净利润更是直接降至1860万元,同比仅增进13%,环比上季度1.5亿的红利更是昏暗,只能说委曲完成了红利。

以营收与业务用度比,大略预计投资回报率(ROI),能够看出跟谁学逐步加大投放后的投资回报率大幅下落,获客本钱大幅上升。跟谁学一向引以为傲的自有流量池作用好像在减小,一旦入手下手依托投放获客形式,利润下落成为必然趋向。

前新东方在线COO潘欣在跟谁学宣布2020年Q1时,就示意“当自有流量池占比愈来愈小时,跟谁学很难在强合作下坚持红利状况”,并预计跟谁学在两三个季度后会涌现吃亏。

整年实行红利性增进计谋

现在,跟谁学有数百名资深主讲,超1万名指点先生。同时跟谁学在二季度在郑州、武汉等13座都市设立了14个运营中间,在负担指点先生基地功用外,也担负着一些当地化教研教学工作,探究当地个性化课程。

据泄漏,跟谁学已一连5个季度招生中有凌驾一半的门生来自中小都市等低线市场。本年高考学员中,跟谁学三四线以下都市的学员占比在64%。

其Q2财报中也显现出了主营业务本钱的高增进,到达3.607亿元,较去年同期的1.012亿元,增进256.4%,主要因为主讲先生和指点先生薪酬、课本本钱、房钱用度以及效劳器和带宽本钱的增添。

在获客方面,除了品牌投放,跟谁学还以9元低价课举行推行,并置信一次能够协助公司下落获客本钱。

在2020财年Q1,跟谁学曾提到一季度大部份招收的门生都是之前没有使用过跟谁学效劳的同砚,关于这部份门生,跟谁学须要花更大的精神来将其转化为付用度户,因而,一季度均匀每位门生的猎取本钱为970元。

“二季度通常是整年中用户保存率最高的一个季度,特别是在四月和五月份,春季班的门生会续签暑期的课程,所以二季度的招生数和学费收入中,有一部份来自于既有门生。”

另外,沈楠提到,从季节性要素来看,一季度和三季度的招生中大部份是新用户,二季度和四季度是公司拼保存率的两个季度,因而比拟一季度和三季度,二季度和四季度的用户猎取本钱会大大下落,本年特别云云,跟谁学预计四季度猎取每名付费门生的均匀加权本钱会继承下落。

关于将来跟谁学的中间战略,陈向东指出仍将聚焦于在线大班课直播的业务形式,并设计整年继承实行红利性增进计谋,延续出力于高ROI的投放,延续聚焦在线直播大班课,延续打造组织能力。

云云看来,时候不仅能证实跟谁学是传奇照样下一个瑞幸,还将证实谁将稳坐行业赢家的宝座。