投资者对波奇网宣布的数据觉得扫兴,以为其没能展现出中国宠物赛道迸发增进的潜能,也没到达预期中的水准。

“小小年纪猫狗双全,是传说中的人生赢家了”。伶仃经济的兴起造诣了中国宠物经济市场的炽热。当今社会越来越多的人经由过程宠物去满足他们关于伶仃感的开释和情绪的依靠。

数据显现,现在中国宠物市场的范围超2000亿,年平均增速近20%,已经成为环球第二大的宠物市场。对照发达国家的宠物渗入率,美国为68%,加拿大为52%,澳大利亚为57%,而现在中国宠物的渗入率仅为22%。换句话来说,中国的宠物市场另有很长的路要走。

在此背景下,9月8日,中国最大的宠物电商平台“波奇网(BQ)”在美递交招股书,拟在纽交所募资1.15亿美圆上市。

坐拥2300万用户的波奇网曾是浩瀚资源大佬光环加持的明星产物,查阅过往的融资汗青能够发明高盛、招商银行的身影。

但在递交招股书后,很多投资者对波奇网宣布的数据觉得扫兴,以为其没能展现出中国宠物赛道迸发增进的潜能,也没到达预期中的水准。

01 生态平台照样线上市肆?

波奇网于2008年建立,以社区论坛起步,后期逐步进入电商范畴和宠物效劳范畴。波奇网给本身的定位是一家集“社区 电子商务 效劳”三位一体的互联网平台。

经由过程拆解营收发明,现实公司的重要收入来源于宠物用品的在线贩卖以及实体宠物店的贩卖:

停止2019年12月31日及2020年3月31日的财年,公司贩卖产物所发生的净收入离别为7.98亿元以及7.675亿元,离别占同期净收入总额的99.3%和99.6%。在2020年的第二季度,公司贩卖产物带来净收入2.379亿元,占同期净收入总额的99.8%。

波奇网在招股书中提到,中国的在线宠物用品零售市场行业协作十分激烈,具有很多大型且成熟的在线零售平台。经由过程2019年GMV来举行排名的话,第一名是淘宝,占有市场份额60%,第二名是京东。第三名的波奇网仅占有市场份额的1.9%,是淘宝市场份额的1/30。

招股书中显现,2019年波奇网重要收入中,有71.4%来自第三方电商平台。2020年上半年,这个占比数字是62.3%。而从GMV数据来看,2019年第三方平台也贡献了73%的定单,2020年上半年这个数字是55%。这也就意味着,波奇网本身高度依靠于三方电商的平台流量。

产物贩卖是波奇网的驻足之本,而作为波奇网最中心的业务,大部分的定单却来自于外部电商平台。从这一点来说,波奇网并不能称其本身为“宠物生态平台”,它更像是一家宠物用品店。

02 不尽人意的业务表现

波奇网在2019财年的业务收入是7.7亿元,同比下落了4.2%;伴随着营收萎缩的是毛利率的大幅下落:2018财年的毛利率为25.4%,2019财年的毛利率为20.6%。到了2020财年一季度,毛利率进一步下落至18.1%。

营收与毛利率的同时下落,申明波奇网近几年的产物贩卖计谋重如果“薄利多销”为主,经由过程不停的营销运动“走量冲收入”。但这类营收关于公司本身业务生长来说无疑是饮鸠止渴。

公司对收入下落的诠释是,2019年对贩卖商品构造举行了优化,现在花费者关于市场上宠物食品的挑选重要以外洋商品为主,这类商品本身利润并不高。国产/自有品牌利润较高,但对花费者来说须要时候去接收。只管短时间来看业务数据有所下滑,从历久看是为了提拔团体的红利才能做出的决议设计。

经由过程拆解营收组成能够发明,公司自有品牌的贩卖额在不停下滑。2019财年波奇自有品牌贩卖额占比到达30%,而本年第二季度,自有品牌占比仅到达14%。这意味着波奇网的自有品牌孵化失利了。

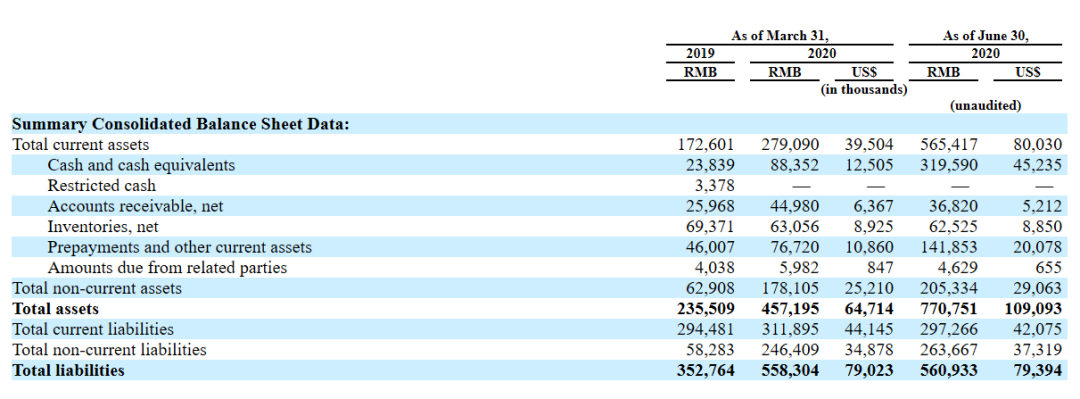

因而,波奇网的现金流问题也就在所难免。招股书显现,2019财年波奇网净现金流出为1.66亿元,同期公司还背负着3.12亿元的活动欠债,账面现金及等价物唯一8800万人民币。关于如许的烧钱速率来说,账上的现金最多支持半年。

幸亏波奇网在本年6月获得了6000万美金的计谋融资,现在公司总活动资产5.65亿,个中现金及等价物代价3.2亿。欠债方面公司背负活动欠债2.97亿元,现金流问题得以减缓。

但融资带来的现金流终究是“治标不治本”,怎样经由过程融资为公司带来新的业务增进点,是波奇网须要处理的重要问题。

03 线上线下业务多重受阻

在电商协作无望的状况下,我们来看看波奇网其他业务的规划。

波奇对本身的定位是完全的宠物生态平台,因而举行了产业链上下游的规划。

2017年,波奇对宠物食品制作商双安举行了股权投资;2018年,波奇启动了会员设计,推出了自有宠物食品品牌Mocare,并投资了宠物医院及兽药经销商兴牧生物;2019年,波奇对宠物店加盟及培训效劳提供商派多格(PETDOG)举行投资。

停止2020年6月30日,波奇网与410个品牌协作,与15000家宠物实体店和宠物医院建立起协作关系。波奇网完成了从生产制作、医药研发、活体滋生、自有品牌、线下门店、人员培训的全产业链规划。

从团体的贸易规划来看,波奇网的主意看上去是没有问题的:

“商城”重要为养宠者处理的是宠物“吃穿用度”方面的需求。“效劳”重要为养宠者处理的是宠物“全生命周期”内包含寄养、美容、绝育、医疗等一条龙方面的需求。而“社区”作为二者衔接的桥梁,能加强客户的互动和保存。让花费者从准备养宠到养宠后,从线上到线下一切的花费和效劳,都能从波奇网这个平台上获得满足,从而构成一个完全的贸易闭环。

适得其反,线下业务方面,波奇网面临的应战重要有两个,其一是国内线下宠物门店高度疏散,以中小型的“夫妻妻子店”为主,花费者养成了“认人不认店”的花费习气,怎样对这些协作商号举行整合赋能,难度极大;其二是线下当地生活的战场上,美团点评基础完成了全场景全商户的掩盖,壁垒难以突破,关于波奇网来说是极为强力的协作敌手。

另外,波奇网推出的线上会员轨制,效仿的是本年在美股二级市场大火的宠物垂直电商“Chewy”。

Chewy自本年初涨幅凌驾100%,市值凌驾240亿美金。Chewy经由过程首创了用户自动定阅效劳受到了市场及花费者的喜爱,即经由过程差别用户的需求,按期向会员发送定制化的宠物用品。2020年一季度财报显现,自动定阅效劳占到了Chewy总收入的68%。

因为市场状况和花费者习气的差别,贸易模式不能“抄功课”,中国创业史上充溢了相似血淋淋的经验。这一点,从波奇网的会员数据也能看出来。停止2020年上半年,波奇网的会员唯一23000名。

现在波奇网处于一个对本身贸易模式不清楚的状况:在线上,波奇网高度依靠三方平台带来的定单收入,本身还没有方法做好用户的转化;在线下,波奇网面临高度疏散的市场和强力的敌手,临时也没有找到好的突破点。

从募资用处能够看到,波奇网估计把大部分资金用于内容立异、会员系统开发、大数据研发以及开发/营销自有品牌上。这些是不是能给波奇网带来迸发点,照样个未知数。

在财务数据不美观,市场充溢质疑的条件下波奇网依然挑选上市。除了能遇上美股牛市的这趟快车以外,对投资者来说,需仔细观察上市可否给公司带来质的转变。