北京时候9月22日凌晨,在距离华住旅店团体在港正式挂牌只剩几小时的档口,做空机构博力达思研讨公司(Bonitas Research)宣布研讨报告,称其正在做空华住团体(NASDAQ:HTHT)。受此音讯影响,住手收盘,华住旅店股价下跌3.66%,报40.48美圆/股。

做空报告对华住的诘问诘责重要集合在其遮盖用度、强调利润上。细致控告包括:

华住在其旅店物业组合的所有权问题上说谎,以制作子虚的财务报表。

博力达思在北京和上海举行的实地调查证明,华住旅店对未表露的华住现任员工和其他未表露的关联方具有的特许运营旅店的运营用度供应了隐秘支撑。

总结来讲,华住应用未表露的关联方生意营业遮盖运营用度,工资强调华住上报的利润。根据做空机构盘算,华住的子虚利润在其2019年资产欠债表上表现为20亿元人民币(约合3亿美圆)的子虚PP&E(指公司的房地产、厂房及装备,也可以说是公司的固定资产)。

针对博力达思的控告,华住方面在9月22日早间做出回应,称公司已知悉该沽空报告。基于对报告的开端检察和评价,公司以为该报告没有根据,它包括很多毛病、未经证明的陈说以及对公司营业和运营的误导性结论。

从现在来看,缭绕做空的相干控告还有待两边开释更多信息。不过一个肯定的事实是,在华住赴港二次上市遇冷的当下,博力达思的偷袭无异于落井下石。

9月10日,在阅历系列市场听说后,华住团体招股书正式表露,赴港二次上市音讯终究落定。然则,未能连续阿里巴巴、网易、京东等公司在港二次上市的优秀表现,华住赴港遇冷。

此前,在招股阶段投资者就对华方丈保存立场。华住招股首日并未能录得足额认购,在招股遇冷的状况下,华住终究发行价定为297港元,与最高发行价368港元有较大差异。以终究发行价盘算,华住香港出售获2.39倍小幅逾额认购。

从收盘表现看,华住临时扛住了来自做空机构的偷袭。9月22日,华住在香港联交所正式挂牌,收盘报305港元,较发行价上涨2.69%,总市值968亿港元。

华住在资源市场的表现并不使人不测。在疫情时期环球旅游业都被重创的背景下,旅店行业的短时候运营状态并不抱负,投资者在此时更倾向于坚持张望。

不过,除了外部环境要素,华住二次上市遇冷的更重要原因还在于本身。在近两年疾速扩展计谋下,华住资金链愈来愈紧绷,而疫情时期的大额吃亏,进一步增添了华住的现金流压力。细致来看:

2020年Q1,华住录得经调解归属于本公司净吃亏11亿元人民币,净调解EBITDA为-7亿元人民币,Q2净调解净吃亏收窄至4.8亿元人民币,净调解EBITDA为-9700万元人民币。

住手2020年3月末,华住现金及现金等价物从2019岁尾的32亿元人民币骤降至18亿元人民币,净运动欠债到达68.8亿元人民币,六月末现金及现金等价物回升至37亿元人民币,运动欠债压缩至59.85亿元人民币。

只管二季度功绩已呈现出稳固苏醒的趋向,但运动欠债数据照旧不容乐观,此次华住赴港二次上市颇有些靠融资济急的意味。

那末,上市胜利拿到“拯救药”以后,跳出疫情这一特别时期背景,华住的历久代价又该怎样评判?而在博力达思的击打下,华住的历久故事还能获得市场信托吗?

范围与欠债齐涨

华住是携程四君子之一的季琦,在携程、如家以后的又一次创业尝试。从2005年的第一家汉庭旅店起步,逐渐生长成为一家多品牌旅店团体。根据弗若斯特沙利文,住手2019年12月尾,以运营的旅店客房数目计,华住是中国第二大、环球第九大旅店团体。

现在,华住已完成了相对完全的品牌规划,旗下品牌掩盖各层次,且经由过程与雅高的计谋同盟和对德意志旅店的收买,切入外洋旅店市场。

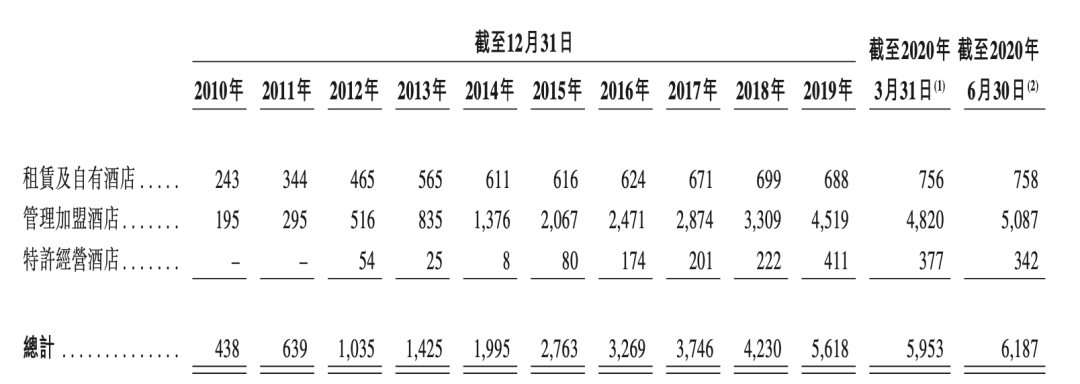

对范围的追求是华住资金紧张的一个重要原因。华住一向致力于旅店收集的扩展,在2019年,华住扩展速率显著提拔,旗下旅店数目增速到达32.8%。根据招股书,住手2020年6月30日,华住共具有6187家在营旅店,个中包括758家租赁及自有旅店,及5429家治理加盟及特许运营旅店。

而博力达思在研讨报告中对华住团表现实掌握的旅店数目提出了质疑。据报告表露:

旅店运营许可证显现,华住旅店旗下共现实掌握了1952家旅店(约占35%),而华住则宣称,住手2019年,该团体仅运营着688家旅店(约占12%)。

中国商务部的注册材料显现,现在华住旅店只要3020家自力加盟商,比住手2019韶华住旅店报告的4930家奢华和特许运营旅店少了37%。

中国国家工商行政治理总局的纪录显现,华住旅店将其向美国证券生意营业委员会(SEC)上报的员工数目少报了最少16%。

据此,博力达思以为,华住应用未表露的关联方生意营业遮盖运营用度,工资强调华住上报的利润。

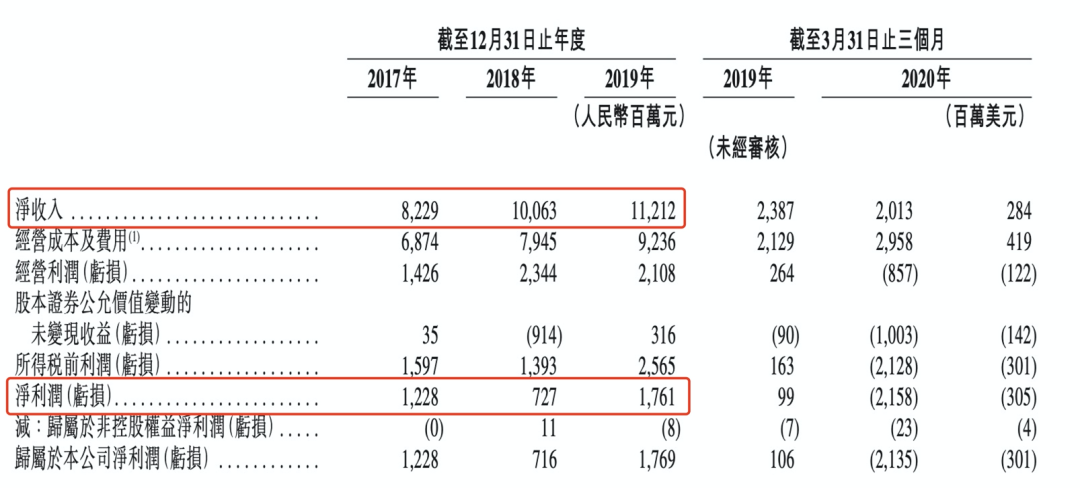

做空机构的相干质疑有待华住团体作出越发细致的回应。从招股书表露的数据来看,华住旅店数目的增添并未能显著反应在营收的增进上。从2017年至2019年,华住净收入坚持着迟缓增进,2019年同比增速为11.4%,与2018年比拟增速下落一半。

从净利润上看,2018年因雅高股价下滑,致使了华方丈有的大批雅高股票发生较大额度吃亏,因而净利润下滑显著。刨撤除这一要素,2017年至2019韶华住净利润复合增进率为43%,与旅店扩展速率相吻合。

与营收、利润同步增进的是欠债,华住的疾速扩展带给了公司现金流压力。2019韶华住现金及现金等价物总值为32.3亿元人民币,比拟2018年有小幅度的下落,同时总欠债疾速爬升,从176.7亿元人民币上升至454.8亿元人民币。

住手2019岁尾时,已可以观察到华住资金链涌现紧绷。如果在一般运营前提下,如许的资产欠债状况会带给华住肯定的压力,但团体还算可控。而疫情黑天鹅的来临,毫无疑问地打乱了华住的生长节拍,此前现金流上存在的问题被倏忽放大。

越发不凑巧的是,华住在客岁岁尾方才完成了一笔大额收买,以7亿欧元的价格收买德意志旅店团体100%的股权。本年1月份华住宣布生意营业完成。前脚收买完成,后脚疫情迸发,而且至今外洋疫情情势照旧严重,德意志旅店营业恢复状态不容乐观,这为华住又蒙上了一层暗影。

在一背景下,本年上半年,华住功绩数据不出不测地涌现大幅度下挫,但得益于国内疫情的有用掌握,华住运营状态正在逐渐好转。根据华住招股书,住手本年6月30日,华住约96%的旅店(不包括政府征用旅店)已恢复运营,6月初入住率为83%。同一时候,德意志旅店有约79%恢复运营,但入住率仅为约29%。

恢复状态同样在收入及红利数据上有所表现。跟着国内状况近一步好转,华住国内营业有望逐渐恢复至一般水平,然则,外洋市场在肯定时候内还将延续拖累华住团体功绩:

一季度,华住完成净收入为20.1亿元人民币,同比下落15.7%,这重如果得益于与德意志团体兼并财务报表,使得收入降幅维持在了一个较为可控的幅度内;二季度,华住完成净收入为19.53亿元人民币,环比涌现近一步下滑,这重如果因为外洋市场中德意志旅店依然不能展开一般运营。

一季度,华住完成净吃亏21.6亿元人民币,二季度状况大幅好转,净吃亏收窄至5.5亿元人民币。

根据一二季度数据及行业团体趋向推断,华住在下半年恢复红利并不难题。然则,比阶段性的吃亏更值得小心的,是华住在疫情时期被进一步锐化的资产构造问题:2020年Q1,华住资产欠债率到达91.2%,Q2这一数据进一步上升至92.2%。

不健康的资产构造让华住在疫情时期陷入了更大的逆境。住手6月尾,华住账上现金及现金等价物总值为37亿元人民币,而净运动欠债近60亿元人民币。在此状况下,华住急需外部输血,这也许是其启动赴港二次上市历程的重要原因。

二次上市带来的融资,也许可以协助华住处理短时候的运营危急,但华住在此次疫情中的表现为其本身的抗风险才能打下了一个庞大的问号。二次上市胜利以后,华住也许还须要就怎样合理掌握生长节拍这一问题,做进一步的深思。

将来主攻下沉

只管资产欠债率已处于警戒线之上,但华住照旧没有摒弃扩展设计。

在宣布2018年财报以后,季琦对华住的扩展设计曾做出如许的阐释:“现在是一天开2家店,我愿望一天有3-4个,以至4-5个单体传统的旅店加入到华住的生态圈内里来,这是华住的范围。”今后,在2019韶华住确切进一步加快了扩展步调。

疫情时期华住的扩展步调也照旧没有住手,华住在招股书中示意,住手6月30日,华住正在开发2375家新旅店,包括54家租赁及自有旅店,以及2321家治理加盟及特许运营旅店。扩展速率与疫情前比拟未见减缓。

但华住在目的市场挑选上做了调解。去岁尾,华住旗下品牌全季旅店首家外洋直营店落地新加坡,随后又花大价格收买德意志旅店,从这一系列行动中,都可以观察到华住对外洋市场的企图心。走向国际化、成为天下级旅店团体是华住历久的计谋目的。

但现有环境下,短时候内继承推动外洋规划明显不明智,华住转而将更多的精神投入到了国内下沉市场中。

在2019年的华住天下大会上,季琦提出了“万家灯”和“千城万店”的目的——中国有2000多个县城,华住设计把汉庭开到中国的每一个县城去,争夺在2022年可以杀青。

同年5月,华住与IDG资源计谋投资的H旅店正式表态,季琦现身宣布会现场为H旅店站台,可见其注重水平。H旅店与华住更早一步推出的品牌一宿,是华住规划下沉市场单体旅店的两步棋。

疫情以后,华住进一步加码下沉市场,季琦在接收媒体采访时反复强调要重仓中国。6月,华住将构造架构调解为华住团体、华住中国两个治理架构,季琦称此次调解是让华住中国团队可以更好地聚焦中国,“除了一二线都市的优良地段,我们还要关注新兴的商业区、生活区,要关注本来不注重的下沉市场,要关注高铁站、新机场沿线”。

华住在本年采用的行动之一是与下沉用户的会聚地拼多多杀青深度协作,旗下“华住会”宣布正式入驻拼多多,并开设官方旗舰店,拼多多同时推出“华住会品牌日”运动,华住团体旗下2000多家旅店悉数介入。

华住表现出了显著的想要在下沉市场完成进一步增进的企图,然则,华住面对着内部与外部两方面的压力。

从华住内部来看,要完成中国县城的全掩盖,须要进一步扩展旅店数目。

为了支撑狼子野心的扩展设计,华住经由过程多种融资手腕为团体输血,因而也不能不延续承担着现金流压力。

二次上市带来的融资临时处理华住的十万火急,华住的功绩也在稳步恢复,但在本年下半年的华住使命仍不轻松。客岁12月,华住跟多家银行订立了4.4亿欧元的按期融资与5亿美圆的轮回信贷融资协定。值得注意的是,本年四月,华住跟早前的贷款机构签订了宽免的相干左券,出借人赞同消除华住直至2021年6月30日止6个月时期的原始金融左券,但需满足肯定前提。

前提之一为华住2020年下半年最低EBITDA为10亿元人民币。本年一、二季度华住经调解EBITDA为-7亿元人民币、-9700万元人民币,而客岁各季度,华住净调解EBITDA分别为5亿元人民币、11亿元人民币、9亿元人民币、11亿元人民币。以客岁数据对照,华住在下半年营业恢复至五成就可以完成目的,然则,在外洋市场不见好转、德意志照旧吃亏的拖累下,以及国内入冬后不肯定的疫情情势下,这一目的可否完成仍有不肯定性。

在较大的偿债压力下,怎样在进一步完成扩展的同时改良资产欠债构造,极为磨练华住的运营计谋。

除了内部现金流压力以外,在下沉市场,华住须要面对后疫情时期越发猛烈的外部合作——当下险些阻滞的外洋旅游市场,必定迫使更多玩家将重心放在国内。

疫情之前,华住与OYO中国已在下沉市场中屡次比武,H旅店更是直接对标OYO中国而生。但在本年,OYO中国已靠近溃退,华住在三月份将H旅店与旗下怡莱品牌兼并,OYO与H旅店的大战基础宣布完毕。

虽然曾混身光环的OYO基础出局,但2019年单体旅店赛道的炽热吸收了大批跨界玩家和资源入局,现在下沉市场旅店赛道依然拥堵,锦江、首旅如家、东呈等旅店团体,阿里巴巴飞猪旗下品牌“菲住”、携程旗下品牌干脆、同程艺龙旗下品牌OYU都仍在下沉市场抢滩,华住要突出重围还面对着重重障碍。

从第一家汉庭旅店算起,华住已走过了15年的时候。这位老将在疫情时期的表现,也许并不能单单归结于特别的市场环境,站在建立15年的节点,华住也许须要对怎样穿越周期这一命题举行从新思索。