中秋访问亲戚,你都送什么礼物?是安慕希照样纯甄?是特仑苏照样金典?

数据显现,除了月饼,牛奶已成为中国社会走亲访友的重要伴手礼之一。天风证券研究所报告显现,中国乳制品的花费小岑岭集合于春节和中秋时代,主因就在于节庆时刻的送礼需求。在遮天蔽日的广告中,乳制品,迥殊是高端乳制品已成为中国节日不可或缺的一部份。

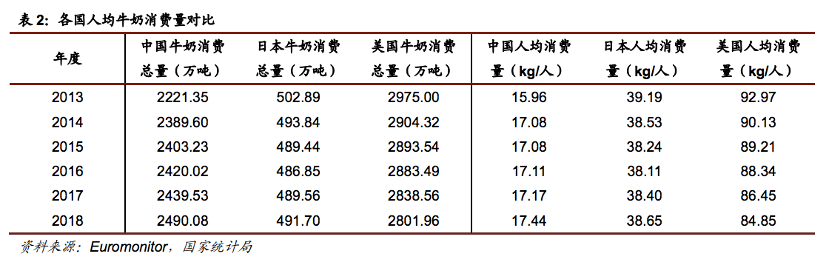

不过,比拟发达国度,中国乳制品人均花费量仍相去甚远。相干数据显现,2019年中国人均牛奶花费量约 32.66 公斤,天下人均牛奶花费量约 90 公斤,中国约占其 1/3,饮食习惯较为相似的日本,其人均牛奶花费量约 72.66 公斤,中国不及其 1/2。中国乳制品花费的增进空间依旧辽阔。

图片泉源:Euromonitor,国度统计局

实际上,中国人将牛奶归入一样平常饮食系统,仅是这一二十年间的事变。除了汗青短,这个行业还饱受各种食品安全的搅扰。比方2008年的三聚氰胺事宜,以及2020年年终关于伊利和蒙牛两大乳业龙头的檄文,都让全部市场对中国乳业品牌的不信任进一步加重。

从资源市场的表现来看,比拟PE倍数一度高达百倍的酱油龙头,国内乳制品公司近5年的市值变化较为稳固,PE基本在20倍到30倍之间,2020年上半年PE倍数小幅上涨至40倍摆布。

不过,这并不意味着国内牛奶市场就是一片平和。从上个世纪90年代以来,国内乳制品行业就阅历了营销之争、常温奶战役等多番厮杀,逐渐沉淀出现在的“两超多强”的行业款式。下个阶段,在新的运输和保留手艺更迭下,低温奶战役是不是能够让这个行业发生新的款式变化,依旧未知。

三成乳制品来自入口

乳制品行业在中国生长了较长时刻,但行业真正进入疾速生历久是在1998年后。

千禧年前后,中国政府启动住民饮食革新,“奶类”初次跻身住民炊事设计。加上20世纪90年代末中国引进的超高温瞬时灭菌手艺和无菌包装手艺,乳制品开启了疾速生长时代。

当时,全国掀起“全民牛奶活动”,一个鸡蛋、一盒牛奶成了中国小学生的罕见课间标配。在此背景下,中国乳业开启了生长的黄金十年,伊利、蒙牛等乳企龙头均诞生于这一时代。

不过,好景不长,2008 年的三聚氰胺事宜将乳制品行业拉入低谷,中国花费者对国产乳制品信任感降至冰点。自此入手下手,本地乳业品牌的市场份额逐年下落,大批入口奶粉入手下手打击国内乳业。

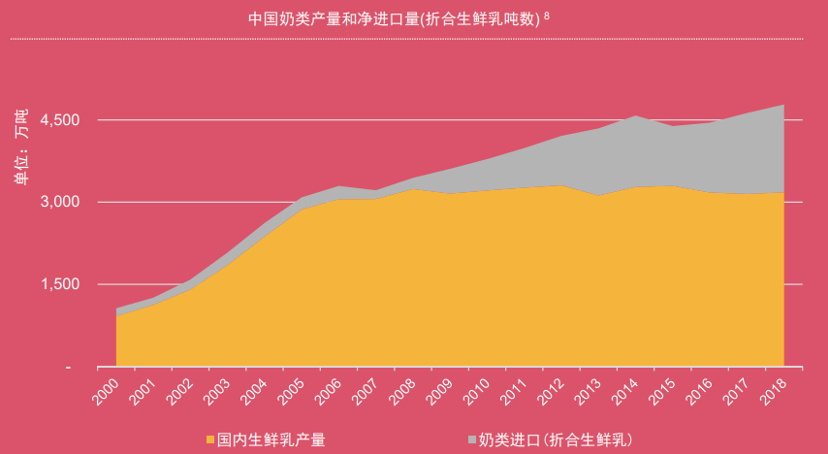

过去十年,中国乳制品市场对新西兰、澳洲、欧洲国度乳制品的入口依靠一向热度未减。普华永道报告显现,将一切乳制品折合成生鲜乳,1980年到2008年,中国生鲜乳产量增进了超20倍,从140万吨增添到超3000万吨。2012年其产量到达3300万吨的巅峰,今后,基本坚持在3200万吨摆布。

中国生鲜乳产量坚持安稳的同时,乳制品花费量却在持续增进,个中的供求不平衡主如果经由过程入口乳制品来填补。奶粉由于其运输本钱较低,保质期较长,成了入口乳制品中的主力。2018年,中国有凌驾30%的乳制品(以折合生鲜乳计)来自入口,而2007年则约为5%。

图表泉源:普华永道《中国乳制品行业的当代化历程》报告

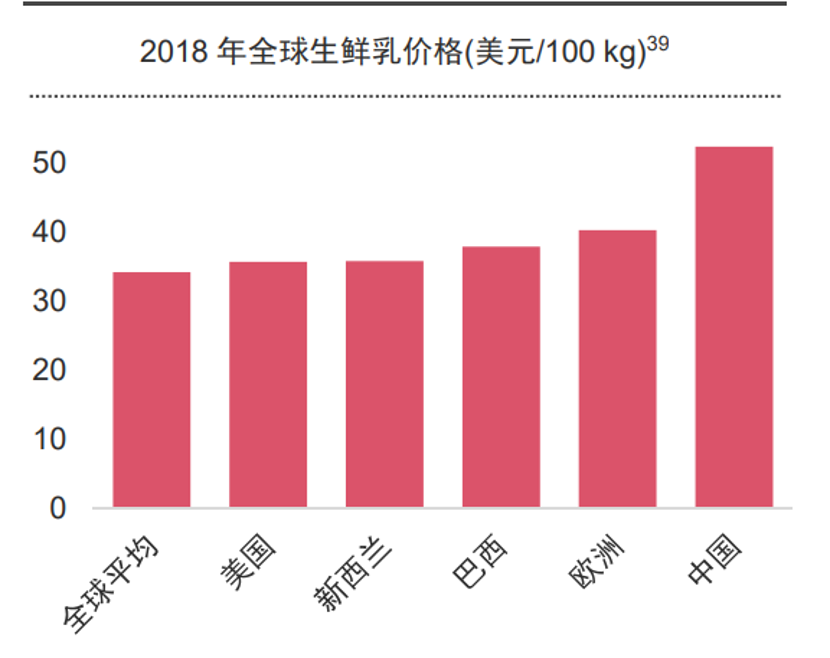

比拟外洋乳制品品牌,中国乳制品的一大劣势是生产本钱高。2018年,中国生鲜乳价钱比新西兰水平凌驾46%,比环球均匀水平凌驾53%。

图表泉源:普华永道《中国乳制品行业的当代化历程》报告

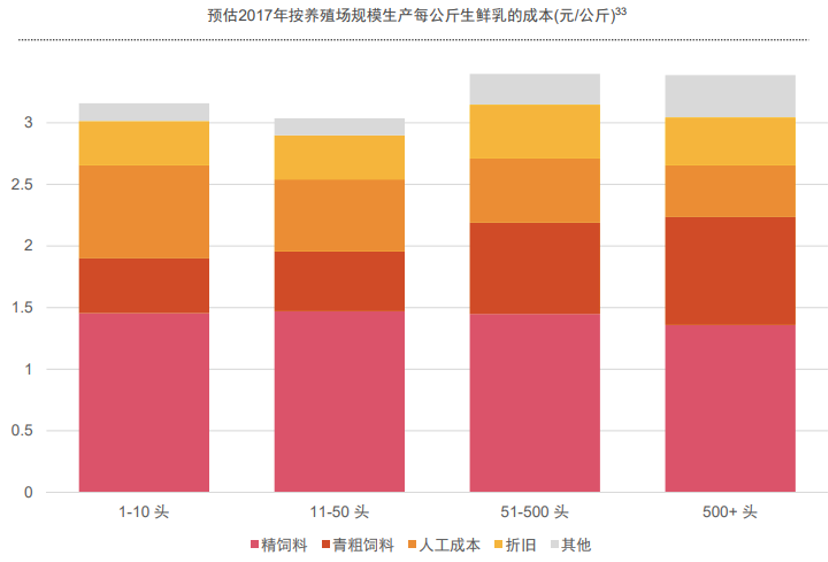

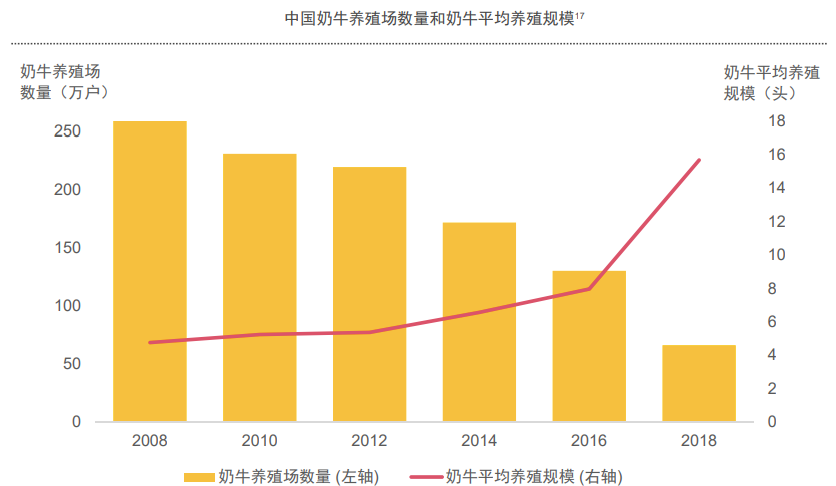

生鲜乳本钱高主如果由于奶牛养殖本钱高,背地的进一步原因是饲料(比方玉米和大豆)价钱较高。很长时刻里,中都城存在牧场饲料入口依靠问题。比方,苜蓿和豆粕是中国的大型奶牛养殖场的重要饲料本钱,但国产自给率一向偏低。现在,中国苜蓿仍有40%摆布依靠入口,入口苜蓿中的九成来自美国。别的,日趋严厉的环境和食品安全律例及不停上涨的人工本钱也增添了乳企的生产本钱。

图表泉源:普华永道《中国乳制品行业的当代化历程》报告

2018年以来,中国美国商业磨擦升级,国内乳业饲料本钱不可控问题让相干公司进一步承压。昔时7月,中国入手下手对从美国入口苜蓿草加征25%的关税。跟着饲料本钱升高,2019年上半年,中国原奶均匀收买价钱增进至近三年最高值。

2018年,政府宣告设计到2025年将国内奶类年产量增添到4500万吨,比2018年增添超40%。要完成这一目的,意味着既须要进步奶牛单产量,也须要增添奶牛数目。

图表泉源:普华永道《中国乳制品行业的当代化历程》报告

为了取得稳固的原奶供应,2018年7月,国度对牧场出台了系列搀扶政策,处所政府争相开出地皮、贷款等各项优惠条件。中国乳企也开启了奶源收割活动,具有奶牛的上游牧场公司成了并购的稀缺资源。

液态奶撑起4000亿乳制品市场

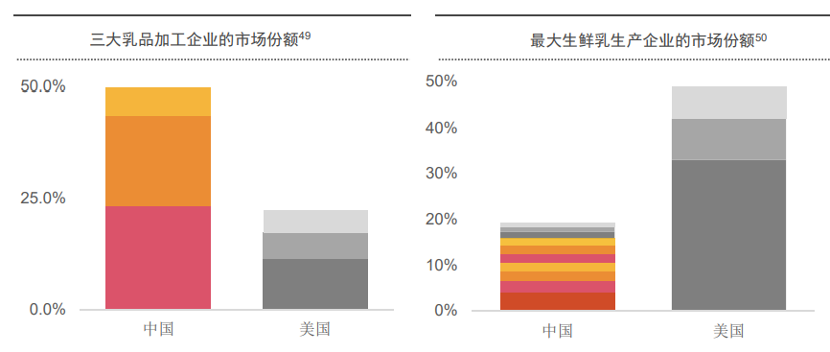

现在,中国乳制品零售市场约为4000亿元。2018年,国内乳品加工公司的数目为587家。个中,伊利和蒙牛两家公司加工的生鲜乳产量约占国内总产量的45%。大型加工乳企对养殖场有异常强的订价才。

从产业结构来看,中国乳制品与美国组成鲜明对比。美国乳制品行业由奶牛养殖合作社主导,美国前三大乳品加工企业仅占22%的市场份额,而且由奶牛养殖合作社一切。

图表泉源:普华永道《中国乳制品行业的当代化历程》报告

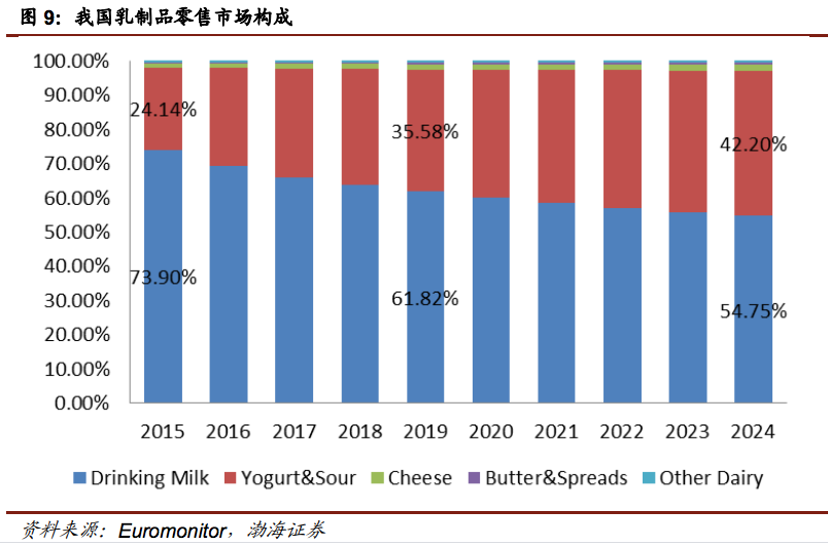

从花费组成来看,中国乳制品行业的主导产物是液态奶、酸奶和奶粉。2019年,液态奶以 61.82%的花费量占比在中国乳制品品类中位居首位,酸奶紧随其后,占比 35.58%,其次是奶酪、黄油及其他。

图片泉源:Euromonitor,渤海证券

市面上罕见的液态奶平常能够分为两种:常温奶和低温奶。常温奶(常温白奶、常温酸奶)平常经由超高温灭菌(UHT)工艺加工,这虽然会损坏牛奶的底本风味,但能够让其常温保留,故常温奶的保质期平常能够长达6到12个月。

低温奶(巴氏奶、低温酸奶)平常采纳更低些的温度来杀菌,保留了更多牛奶底本的滋味和活性物资,但保质期也更短,多半唯一4到7天摆布。另外,低温奶请求更高的冷链运输和存储手艺,这意味着更高的履约本钱。

从地区散布来看,中国约七成的牛奶产自北部地区黄金奶源带,但七成的牛奶花费集合于南边和沿海都市。这类散布错位,致使“北奶难以南运”,也为初期北部地区乳企攻占南边市场带来不少难度。彼时,国内冷库数目和冷链运输手艺都不高,出于红利和效力等多方面斟酌,乳企更多的是生产和贩卖常温奶,低温奶遭到的关注较少。

经由不停创新,近几年国内液态奶品类愈发多元,从最初的单一乳饮料、基本白奶和低温酸奶等逐渐延展出高端白奶、常温酸奶和乳酸菌饮料等产物。在这些细分范畴中,伊利和蒙牛的营业均存在高度重合,合作猛烈。比方,伊利的重要利润产物安慕希与蒙牛纯甄,蒙牛的重要利润产物特仑苏与伊利金典均组成直接合作关联。

图片泉源:公司公告,华金证券研究所

液态奶以外,近几年,受益于常温酸奶的生长,国内酸奶品类的市场占比在逐渐扩展。依据Euromonitor数据,估计到 2024 年国内酸奶市场占比将提拔至 42.2%。与美国市场相似,中国酸奶市场相对集合,排名前三的乳品企业占有了凌驾一半的市场份额。中国酸奶市场的毛利率约为30-40%。

在冰淇淋市场,液态奶龙头蒙牛伊利也是生产主力,市场份额之和凌驾20%。2018年,伊利生产了近40万吨冰淇淋产物,2019年上半年其冰淇淋产物的毛利率约为47%。

上世纪 90 年代以来,中国乳制品行业已逐渐组成相对稳固的两超一强的合作款式:伊利股分、蒙牛乳业组成双寡头,灼烁乳业紧随其后。另外,以新乳业、三元股分等为代表的地区性乳制品企业在部份重点市场组成割据款式。关于伊利、蒙牛和灼烁功绩状况的解构,某种水平上有助于我们进一步相识国内乳业。

财务PK:

蒙牛VS伊利VS灼烁

伊利和蒙牛,能够说是国内乳业毋庸置疑的巨无霸。

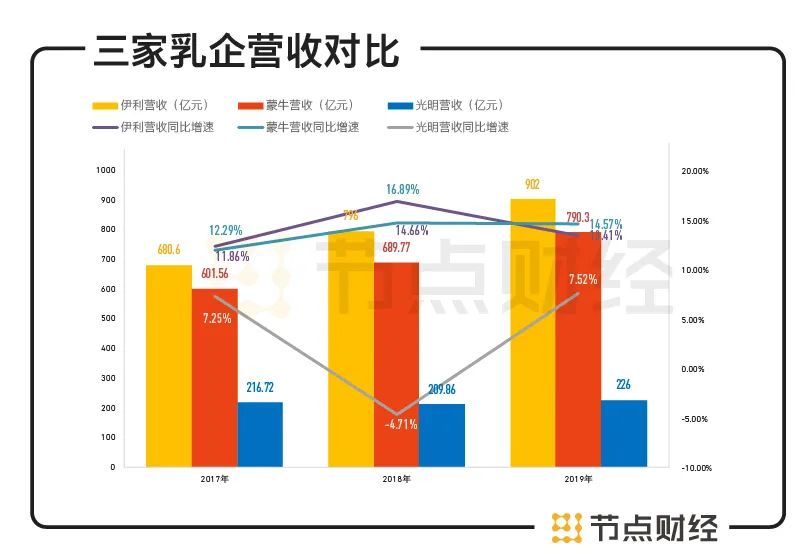

数据显现,2019年这两家龙头为其地点的乳制品行业贡献了近七成的营收。国度统计局数据显现,2019年,全国范围以上乳制品企业主营营业收入为3947亿元,个中伊利、蒙牛、灼烁离别以900亿元、790亿元和226亿元营收位列国内乳业三甲,前两家公司的营收总和占国内17家重要乳制品公司营收的68%。

在功绩的推进下,停止2020年10月12日收盘,伊利、蒙牛和灼烁三家公司的市值离别为2532亿元、1515亿元、215亿元。个中伊利市值在A股食品饮料行业仅次于市值为5584亿元的海天味业。

2014年,伊利提出“五强千亿”目的,即公司要在2020年成为环球乳业五强,营收打破千亿;蒙牛也不甘落后,2017年提出2020年贩卖额和市值同时到达千亿的目的。现在,两家公司都到了要验收结果的时刻。

不过,从当下的财务功绩和收入增速来推想,蒙牛的营收范围较千亿目的仍有200多亿元的间隔,目的应当要到2021年才完成,而伊利的千亿目的应当在2020年即可完成。

数据泉源:财报,节点投研所

2019年,伊利营收比蒙牛多出110亿元摆布,两家公司的营收水平有进一步拉大的趋向。灼烁的营收为226亿元,现在体量和蒙牛、伊利比拟差别还较大。

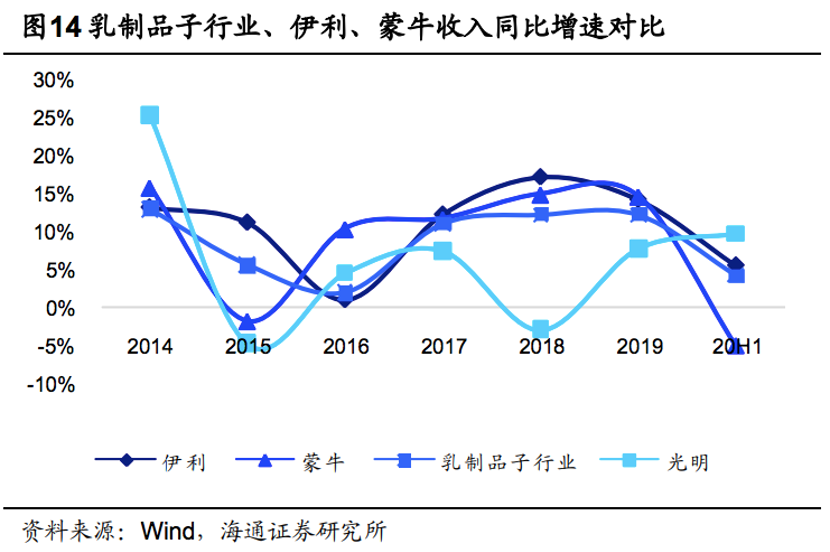

从图表能够发明,从2014年至今,伊利的营收增速绝大部份时刻凌驾乳制品子行业的水平。灼烁则相反,绝大部份年份营收增速低于行业水平,但到2020年H1时有了较大打破。蒙牛处于中间状态,在多个年份营收增速坚持较好水平,但2020年H1由于受疫情影响,增速远低于行业水平。

图片泉源:wind,海通证券研究所

从产物结构来讲,液态奶是三家公司最中心的营业板块。2019年,伊利、蒙牛和灼烁液态奶的营收离别达738亿元、594亿元和138亿元,离别在营收中占比82%、86%和61.17%。

国内乳企的液态奶营业线重要包含常温奶、低温酸奶、低温鲜奶三大块子产物线。

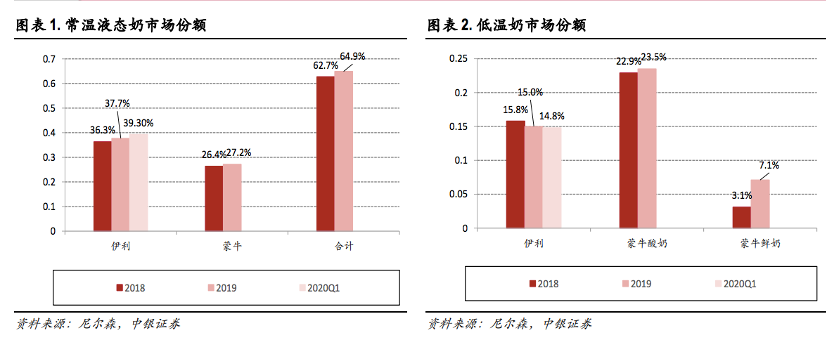

从产物角度来看,伊利在常温奶市场具有抢先上风,而蒙牛则更善于低温奶。

图片泉源:尼尔森,中银证券

依据尼尔森数据,2020年Q1,伊利在常温液态奶的市场份额为 39.3%,而蒙牛2019年在该细分赛道的市场份额为27%摆布;在低温奶(低温酸奶 低温鲜奶)方面,蒙牛2019年的市占率凌驾30%,比伊利凌驾约15个百分点。

在低温鲜奶方面,灼烁是龙头企业,但伊利和蒙牛现在也都将更多眼力放到了这个细分范畴。依据尼尔森数据,2019年蒙牛低温鲜奶的营收凌驾7亿,增进凌驾100%,市场份额由2018年的3.1%提拔至2019年的7.1%。

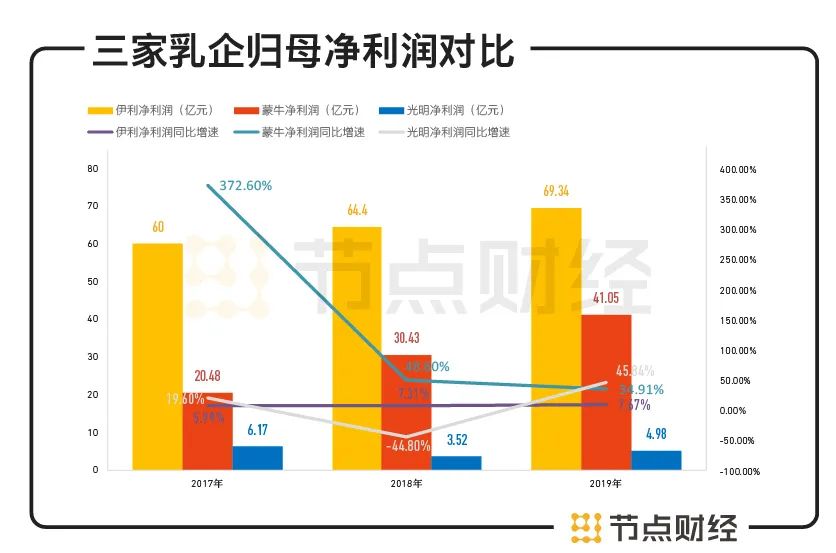

从红利才来看,2019年伊利、蒙牛、灼烁的净利润离别为69.34亿元、41亿元和4.98亿元。三家公司2017年到2019年的净利润同比增进显现放缓趋向。

数据泉源:财报,节点投研所

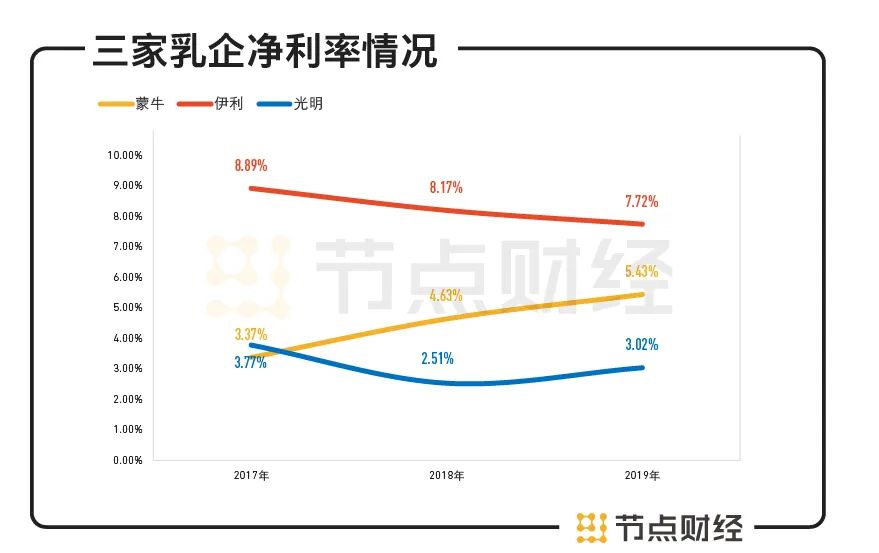

不过,在赢利才方面,伊利有显著上风。过去六年,伊利的净利率基本稳固坚持在7%到9%的区间,显著高于别的两家公司。灼烁的净利率多半时刻在2%和5%之间徜徉,而蒙牛的近三年的净利率基本上在5%摆布,2016年以至低至-2%摆布。

数据泉源:财报,节点投研所

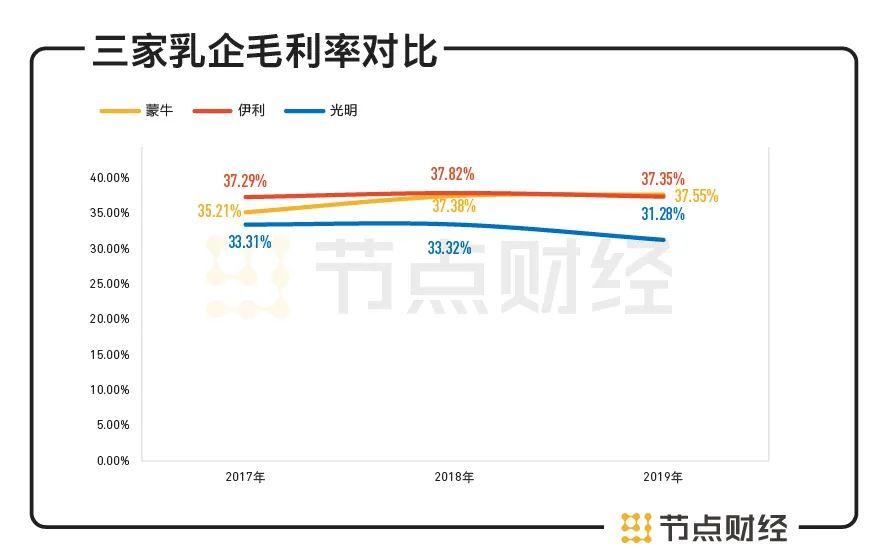

在毛利率方面,近三年伊利和蒙牛两家龙头公司的水平异常靠近,基本在37%摆布,高于灼烁的33%。这重要得益于两家公司有意识地增添自控奶源的比例,这有助于公司的本钱控制。现在蒙牛自控奶源占比凌驾30%。

数据泉源:财报,节点投研所

将时刻长度拉得更长一些能够发明,2014年至今,伊利和蒙牛的毛利率有了显著的提拔和改良,伊利的毛利率进步了10个百分比,蒙牛的毛利率进步了5个百分比。

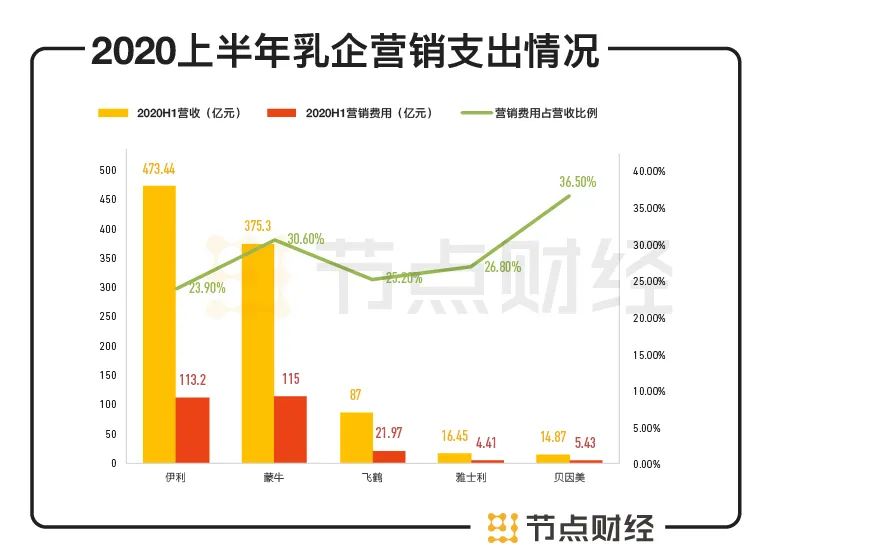

从付出来看,国内乳企在营销方面能够说是费钱不手软,蒙牛更是个中营销迥殊“勇猛”的一家。2020年上半年,蒙牛的营销用度高达115亿元,在国内乳企中排名第一。其次是伊利,营销用度达113亿元。

从财报来看,国内乳企的营销用度重要包含广告宣传本钱、贩卖以及经销员工本钱、展览开支等。2020年上半年,由于冠名了综艺节目《老婆的浪漫游览》、亲子真人秀《天然超有FUN》等,伊利在广告营销方面花了62亿元。

数据泉源:财报,节点投研所

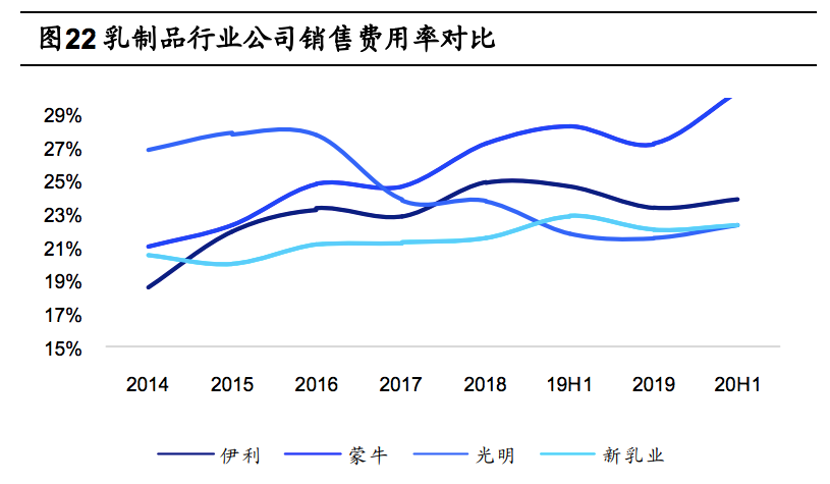

过去六年半,蒙牛的贩卖用度率从21%摆布爬升至30%摆布。云云高的贩卖用度率带来了肯定水平的营收增进,但对净利润却结果甚微,公司的净利润同比反而显现下落趋向。可见,公司砸钱做广告的结果大概并不尽善尽美。

数据泉源:财报

从债权和资金周转才来看,伊利和蒙牛团体营运才相对灼烁会越发稳固,但蒙牛近来几年频仍的并购行动确切给公司带来了肯定的历久债权累赘。

数据泉源:财报,节点投研所

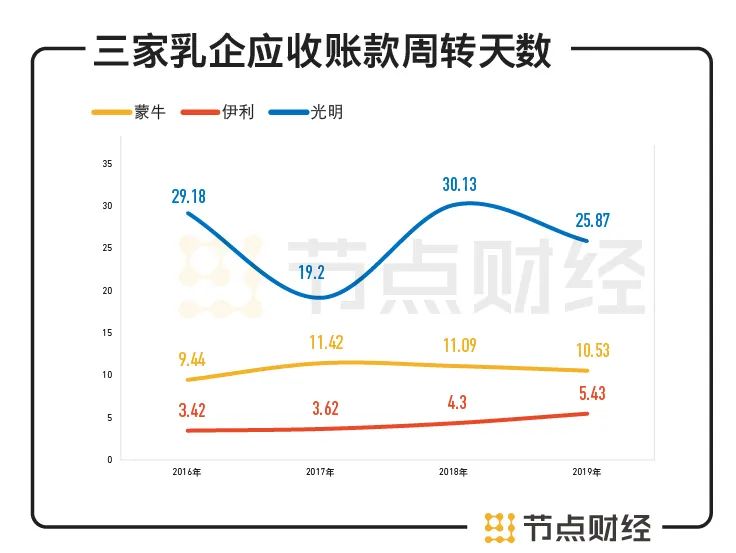

几家公司在应收账款周转天数方面的差别,显现出公司在上下流渠道商方面的话语权。蒙牛在渠道方面的话语权是最强的,近三年应收账款周转天数基本在3到6天之间,伊利其次,应收账款周转天数为9到12天。相较而言,灼烁的应收账款周转天数长达19天到31天。

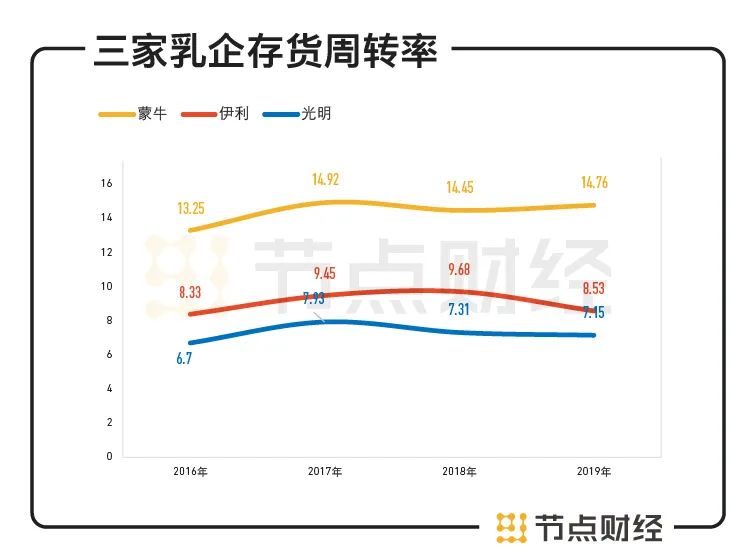

与之相对地,蒙牛的存货周转是快的。其存货周转率基本在6到8之间,远低于灼烁13到15的存货周转率。可见前者对存货的管控力度之强。

数据泉源:财报,节点投研所

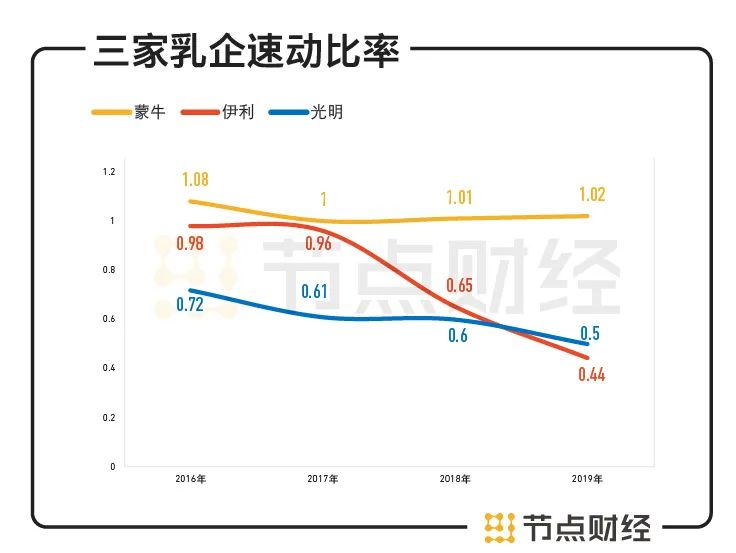

从短时间偿债才来看,蒙牛的速动比率基本坚持在1摆布,浮动较小,这显现蒙牛现在团体的短时间偿债才较为稳固。相较而言,伊利和灼烁的速动比例都在显著下降,这表现两家公司直接了偿随时到期的短时间乞贷和利钱的才在下落。

数据泉源:财报,节点投研所

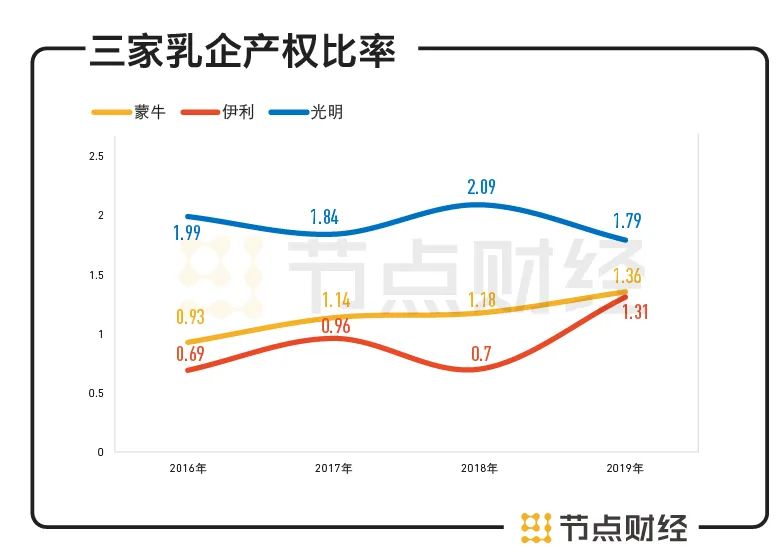

在历久偿债才方面,近三年伊利和蒙牛的产权比率均有稍微上涨,但团体来讲伊利的产权比率均低于蒙牛,这说明伊利的欠债运营才和了偿历久债权才强于蒙牛,但两家公司的历久偿债风险都在进步。相较之下,灼烁的长短时间偿债才均较弱。

数据泉源:财报,节点投研所

可见,得益于本身渠道、体量等多方面上风,伊利和蒙牛现在在国内乳企市场的上风依旧显著,这不仅表现在营收和净利润方面,也表现在公司具有更壮大的债权蒙受风险。但值得注意的是,两家龙头过于依靠营销的贩卖形式,下个阶段可否继承保持公司期待的功绩增进,使人生疑。

花费升级下的低温奶战役

现在的乳制品市场,常温奶、奶粉均进入到寡头阶段,增进显著放缓,此前没有太多关注的低温奶(巴氏奶)赛道成了各大乳企的新疆场。这一方面是由于国内冷链运输手艺等的进步,另一方面也是由于花费者的牛奶花费升级。

近几年,除了伊利、蒙牛等乳业巨子大范围进军低温奶赛道,新愿望、灼烁等地区性企业一样对此发力,以至是阿里巴巴为代表的电商巨子,也纷纭入手下手规划巴氏奶市场。各家公司跑步入场,均是愿望更早取得市场门票。

野村东方国际证券数据显现,2019 年中国巴氏奶的市场范围约为343 亿元,同比增进 11.6%,常温奶的贩卖范围为 942 亿元,同比增进唯一 1.7%。

相较常温奶,巴氏奶的利润水平很可观。以新愿望乳业数据来看,公司2019年低温产物的毛利率为42.87%,远高于常温产物的24.67%。在部份运营较好的地区,低温乳企的净利率水平能够到达5%-10%,高于行业4.3%的净利率水平。

在这个细分赛道,处所乳企具有本身上风,这为伊利和蒙牛等常温奶龙头的扩大带来了更多应战。此前,斟酌到低温奶保质期较短,长途运输须要完美的物流和冷链手艺等,平常奶企会挑选就近建厂和配套牧场,占据地区生长。比方,北京三元、上海灼烁、四川新愿望、河南花花牛等乳企新势力均是依靠本地上风,称霸一方。

别的,在巴氏奶江湖的争斗中,奶源之争很是症结。之所以“得奶源者得天下”,是由于低温巴氏奶生产、规范请求很高,必需运用100%生鲜乳,奶源还需来自新颖无污染的范围化优良牧场。且在菌落总数、蛋白含量等方面请求更严厉。

为了加快对鲜奶市场的渗入,蒙牛、伊利、飞鹤等全国性乳企均将触角伸向上游奶源,愿望将更多优良牧场收入麾下,KKR、中信产业资源等各路资源也入手下手到场,涌入牧场以及相干饲料等上下流产业链。为了拿到更多奶源,中国乳业上下流整合、互抱大腿成为行业生长趋向。

比方,蒙牛在新一轮的牧场收买中,除了自控的富源牧业,还接踵拿下当代牧业、中国圣牧。伊利也不甘落后:经由过程优然牧业收买了新三板上游乳企赛科星;成为辉山乳业唯一的潜伏买家。

除了伊利与蒙牛在上游不停举行兼并重组,下流企业在逐渐争夺上游原奶、扩展市场范围,试图控制更多话语权。比方,四川的新愿望乳业,作为当代牧业第二大股东,和巨子蒙牛按占股比例拿奶,试图借助奶源进入一线。

不过,关于乳企来讲,大范围牧场是个须要高手艺、高资源投入和专业人才的产业,直接收买牧场在短时间内每每很难带来收益。从数据来看,蒙牛投资并购的当代牧业、雅士利等公司,在短时间内都成为了公司财报上的“拖油瓶”。

而关于相干企业来讲,兴建和运营范围化牧场并不简朴。从投资报答周期来看,一座大型牧场一般须要六到十年才收回本钱。除了时刻和资金本钱奋发,范围化牧场在奶牛养殖过程当中还存在环保等诸多问题。

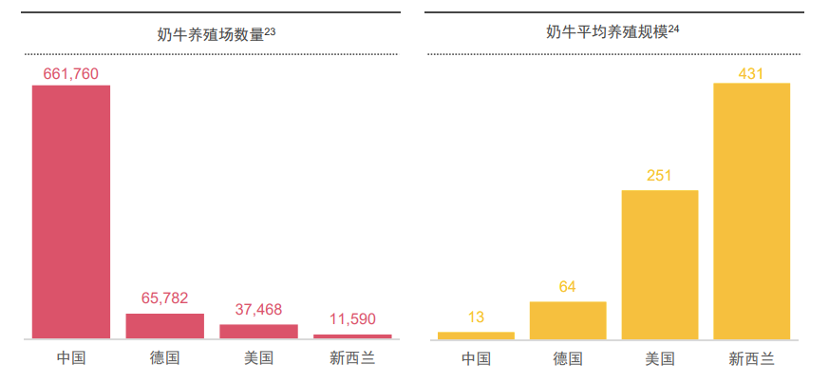

在政府政策和愈来愈严厉的律例的推进下,国内小型奶牛养殖场的数目近几年敏捷削减,从2007年的267万户削减到到2018年的66万户,降了近75%。同时,奶牛存栏量也不停下落,从2013年的1400万头减至2018年的600万头。

数据泉源:2019中国奶业统计资料

除了奶源战役,国内乳制品企业还须要面对生鲜乳价钱爬升的本钱压力。依据海通证券报告,2020年Q2 国内主产区生鲜乳均价为 3.59 元/kg,同比增进 1.33%。2019 年整年国内主产区生鲜乳均价为 3.65 元/kg,较 2018 年均价 3.46 元/kg 同比增进 5.48%。

上述海通证券报告展望,在本钱压力和原奶价钱波动下,国内乳制品行业下个阶段的市场集合度将进一步提拔。这意味着,相似伊利、蒙牛将继承坚持双寡头款式,行业龙头上风将进一步增强,而更多的小品牌或将被镌汰出局。中国的牛奶战役,将迎来新的时机和应战。