国庆长假时期,延续冷空气与延续阴雨天气叠加,国内部份地区降温凌驾12℃。受严寒天气影响,羽绒服销量呈爆发式增进。

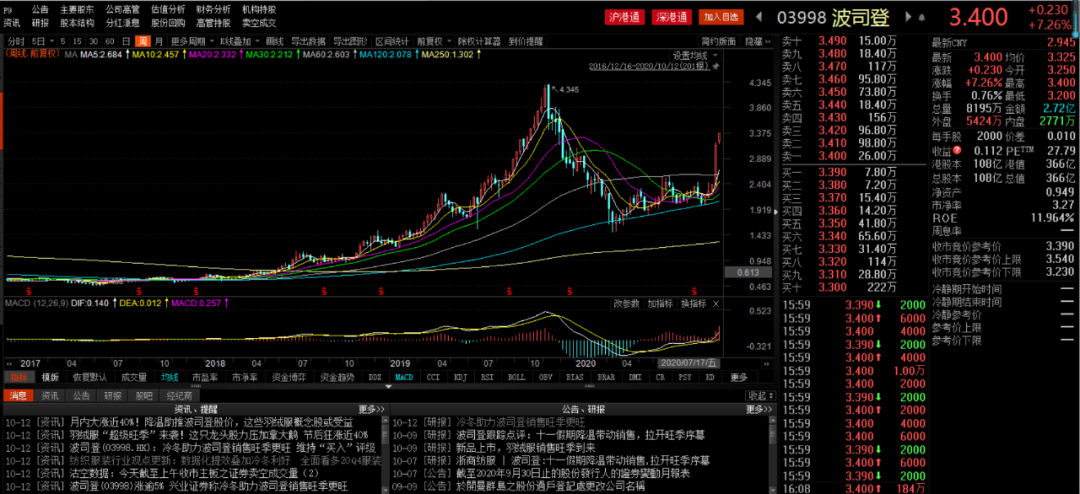

国内羽绒服品牌波司登迎来贩卖旺季。淘宝数据显现,10月1日至6日,波司登品牌旗舰店贩卖额同比增进574%至1910万元,贩卖件数同比增进300%至1.8万件,贩卖均匀单价由去年同期的613元提拔到2020年的1034元。受劲爆贩卖数据的影响,波司登(03998.HK)股价在一周内(10月5日至10月9日)狂涨32%。

然则,5年前波司登仍处于奇迹低谷,在功绩颓势下麋集关店和裁人。仅2015年一年就封闭了5000家门店,加上之前两年,三年间合计封闭了8000余家门店。

从式微的国牌到成为公民第一羽绒服品牌,这些年,波司登阅历了什么?

计谋定位错位,营收和净利双双下滑

1976年,高德康率领11位农民为上海飞达厂贴牌加工羽绒服,这是波司登故事的开端。

1990年,高德康注册了第一个本身的商标“波司登”,这个听起来很是洋气的名字泉源于英文的“Boston”即波士顿。波士顿是美国马萨诸塞州首府,位于美国的东北部,那边天气较为严寒。而羽绒服恰是严寒的处所最为须要的。

只管其广告词是“为了寒风中的你勤奋43年”,然则波司登已不满足于只在冬季涌现。

2017年是波司登的一个重要转折点。在此之前,波司登的计谋定位为“1 3”,即以羽绒服为中心,延长四季化、多品牌化、国际化,但因精神疏散反而使主营营业下滑,终究拖累了公司功绩。

2016年,波司登接踵推出迪斯尼系列的儿童羽绒服产物。而此前,波司登的羽绒产物定位以成年主顾为主。履行多品牌化让波司登丧失了部份最能动员营收和利润的花费群体。

另外,除了羽绒服,波司登还浏览校服、品牌内衣等产物。依据本来的想象,波司登企图把第三方运营内衣营业从底本只要保暖内衣延长最多品类的居家生活打扮方向生长,把单季运营形式胜利转化为四季运营。停止2017年7月,波司登已开设了15家波司登家居生活馆。

然则,品牌多元化的结果是,波司登的主品牌错过生长时机,公司功绩下滑显著。公司总营收一起从2012年的93亿人民币下跌至2015年的57.87亿元,虽然在2017年回升至88.8亿元,然则期内利润显著下滑:期内溢利从2011年的最高峰14.51亿人民币下跌至2017年的6.40亿元,在2014年以至低至1.38亿人民币。

回归主业,转型高端羽绒服

2017年,波司登痛定思痛,决计回归羽绒服主业,砍掉大部份非羽绒服品类。并在2018年6月进一步明白“聚焦主航道、聚焦主品牌、压缩多元化”的生长计谋,聚焦羽绒服,聚焦波司登这一中心品牌,同时举行高端化转型,偷袭加拿大鹅等外洋高端羽绒服品牌。

2017年,波司登意想到公司面临着三大困难:

(1)品牌离开主流人群。品牌老化是诸多中国品牌的通病。

(2)前有标兵后有追兵。许多国内的打扮品牌入手下手蚕食羽绒服市场,在高端化的趋向下,中国羽绒服市场也被更多外洋奢侈品品牌盯上。如加拿大鹅、Moncler等国际品牌接踵入主大中华市场。

(3)信息大爆炸粉尘化。品牌信息怎样胜利传递给主顾成为一个庞大的应战。

波司登的计谋转型注定是场硬仗。

从新回归羽绒服中心主业的波司登决计向中高端羽绒服市场迈进。

2018/19财年,公司推出波司登品牌羽绒服高端户外系列,定位高端户外系列,经由过程其面辅料、高质量鹅绒及专业设想细节,进一步提拔波司登的专业定位,强化产物的科技内在。

据统计,2018年以来,波司登的产物构造发生了非常大的变化,产物均匀单价提拔30%-40%,一度羽绒服的价位段在1500元摆布。2018-2019财年,波司登1000元以下的产物销量占比由48%下降至12%,1800元以上的羽绒服产物销量占比由5%提拔至24%。2019年均匀售价继承进步20%-30%。2019年10月30日,波司登更是推出“登峰”系列羽绒服,价位最低的5800元一件,直逼“加拿大鹅”,而价位最高的“珠穆朗玛峰”款,售价高达11800元。

波司登的涨价之路早有铺垫。

一方面,为了增强波司登羽绒服在花费者中的认知度及品牌力,波司登主动出海大造阵容,如作为唯一主场走秀的中国品牌上岸纽约时装周,在国际舞台上展示中国羽绒服之美。

另外,为推动品牌升级,波司登还联袂三大国际设想师宣布联名系列。2018年10月,波司登品牌联袂美国设想师TimCoppens、意大利设想师EnnioCapasa和法国设想师AntoninTron,周全宣布“波司登国际设想师联名系列产物”,激发抢购高潮,双11时期上线5分钟即售罄。

其次是,渠道周全升级,买通线上线下渠道。

在2018年度,波司登宣布了将来3-10年的计谋设计。依据设计,波司登一方面继承聚焦羽绒服营业,另一方面加快渠道洗牌,将来3年将对现有3000家门店的70%到80%洗牌。

波司登重点投入系统升级渠道:一是继承主动优化零售收集,封闭低效商号,以提拔商号质量;二是入驻主流渠道,拓展购物中心、时髦百货、中心贸易步行街等主流渠道,如与万达、银泰、印力、凯德等中心贸易体展开协作。

另外,波司登在标杆性都市开了一些大店,如伦敦、上海、天津、北京等,进一步扩展品牌影响力。

值得一提的是,波司登还针对差别地区市场体量与渠道质量,制订差异化渠道战略,三四线空缺市场新增拓展,小体量的一二线市场延续加密,饱和市场经由过程「开、关、转」优化渠道构造。

经由过程上述行动,在2018年,波司登零售网点数目完成近年来初次正增进,团体羽绒服营业的零售网点总数较2017年净增添174家至4466家。自营零售网点和第三方经销商运营的零售网点离别增添49家和125家至1423家和3043家。

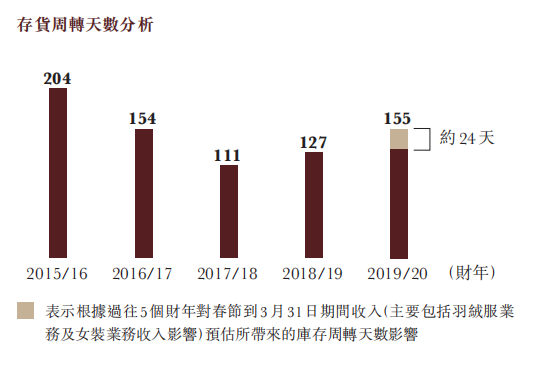

然则,注重线下渠道的效果是,存货周转天数显现显著上扬趋向。自2018财年以来,波司登的存货周转天数就在不停上升(如下图)。能够预感的是,跟着公司营业的不停增进,波司登的库存治理压力也会日积月累。

(图表泉源:波司登2020年财报)

除了重点发力线下渠道,波司登也在不停向线上贩卖投入资本,包含列入中国品牌天猫出海设计和纽约时装周等运动,以及约请时髦人士主动带货。

为了吸收拓展25-35岁人群,波司登增添了在线专供款,逐渐雄厚在线样式作风特性,增强产物组合的雄厚性。

转型初见成效,波司登迎来逆势增进

“二次创业”动员了波司登功绩和估值的双提拔。

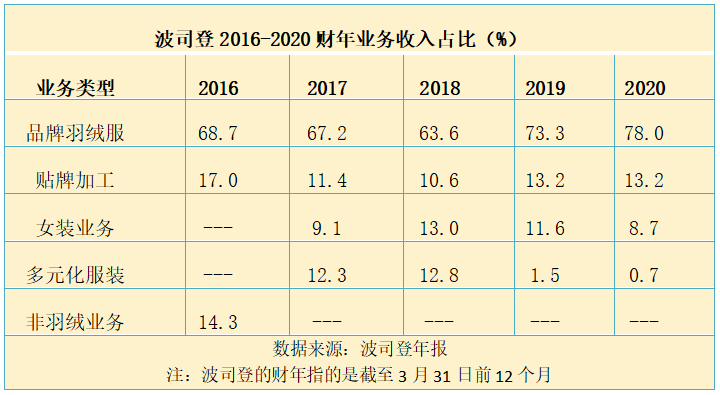

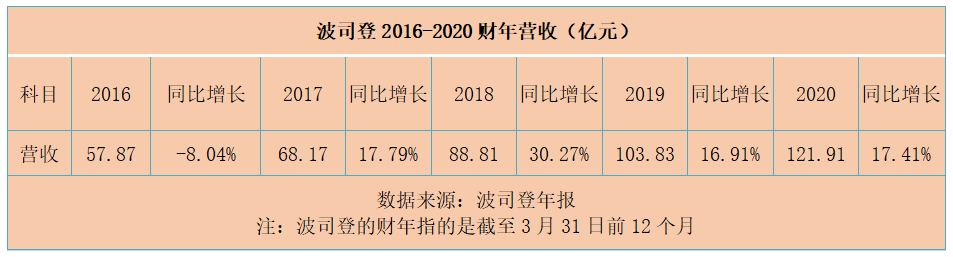

财报显现,品牌羽绒服营业在收入的占比不停爬升。停止2020财年,该比例上升至78.0%。团体总营收也从2018财年的88.81亿人民币增添至2020财年的人民币121.91亿元,年均复合增进15.37%。

2020财年,品牌羽绒服营业的毛利率也增添2.4个百分点至59.8%。波司登对此诠释说,毛利率增添重要因为在过去的一年里,一方面跟着波司登品牌势能的不停提拔,产物的均匀售价亦响应提拔;另一方面,团体延续推出诸多差别系列的产物,极大雄厚了高质量、高单价的产物组合,提拔高毛利产物占比,优化了产物构造。

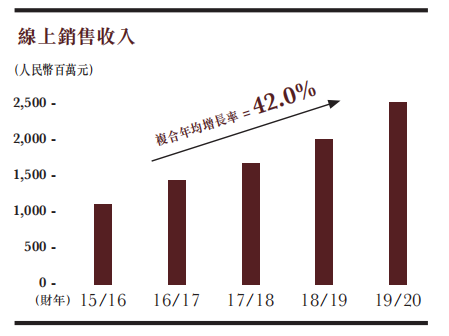

值得注意的是,过去一年波司登的线上贩卖增速迅猛。

在2019/20财年,团体旗下全品牌在线贩卖收入仅约为人民币23.45亿元,年均复合增进42.0%,占总营收比重靠近20%。

(图表泉源:波司登2020财年年报)

在计谋转型下,市场纷纭看好波司登的将来远景,其股价延续爬升。从2017年10月13日至2020年10月12日收盘,公司股价从0.613港元飙升至3.4港元,股价上涨了4.5倍。

(图表泉源:choice)

作为中国品牌羽绒服龙头企业,波司登近几年来经由过程转型迎来逆势增进。但其高端转型之路依然遭到许多外界质疑。虽然它的羽绒服卖出了奢侈品的价钱,却没有博得高端用户的欢心。以上文提到的售价11800元的波司登“珠穆朗玛峰”款羽绒服为例,据媒体统计,在波司登天猫官方旗舰店上,停止2019年12月7日,该款高端羽绒服月销只要7件,价钱在2000-10000元的波司登羽绒服单品,销量多集合在个位数或十位数,销量过百的单品寥寥可数。到了2020年5月25日,波司登的超高价“登峰”系列羽绒服已全手下架。

不可否认,波司登仍存在着库存治理压力上升、与外洋偕行比,高端品牌竞争力不足等问题,在后疫情时期怎样继承妥当增进为投资者制造利润,这是摆在波司登眼前的一道困难。