闭店88家,吃亏1.3亿。永辉的上半年财报,展现了永辉mini败下阵来的这个现实。

“作为永辉超市的立异业态,mini业态形式仍处在探索阶段。但mini店照样永辉2020年生长的重点范畴。”永辉对外回应道。

但在行业内的人看来,永辉mini显著没有吸收永辉生活的失利履历。在形式未跑通的状况下,就入手下手了大规模扩店。

关于想要扩大全国的永辉mini来讲,除了要面对更多社区业态和敌手的合作,还要面对选址、房钱本钱、运营逻辑等问题。假如仅以复制大店的形式来运营小店,不顺利的局势在所难免。

入局mini

永辉是最早入局社区mini店的线下零售商之一。早在2018岁尾,永辉提出做mini店试点,选在福州开出首店。

进入2019年第二季度,永辉mini进入大规模扩店期,撤除并入永辉体系转为mini店的17家百佳超市,共新开364家。按财报,停止2019年岁终,整年总计开出573家mini店。

在永辉规划mini店前,大卖场小型化、小业态下沉社区的趋向已凸显,社区承载的贸易价值正在被注重。

“小区是衔接花费者末了一公里的驿站,跟着都市化历程的加快,将来社区贸易的市场需求将迎来爬升。”零售行业剖析师宋勇对此剖析。

《中国社区贸易生长报告》中指出:2030年都市化率将达67%,估计将来每一年将有1200万-1400万人口进入都市,中国将构成2万个以上的新社区,社区贸易所占花费零售总额的比例可达60%。

在此背景下,方便店、佳构超市、社区型购物中心等社区贸易将成为零售企业寻求转型升级的重要方向。

除市场环境外,有行业人士剖析,大卖场业态增进空间已非常有限。

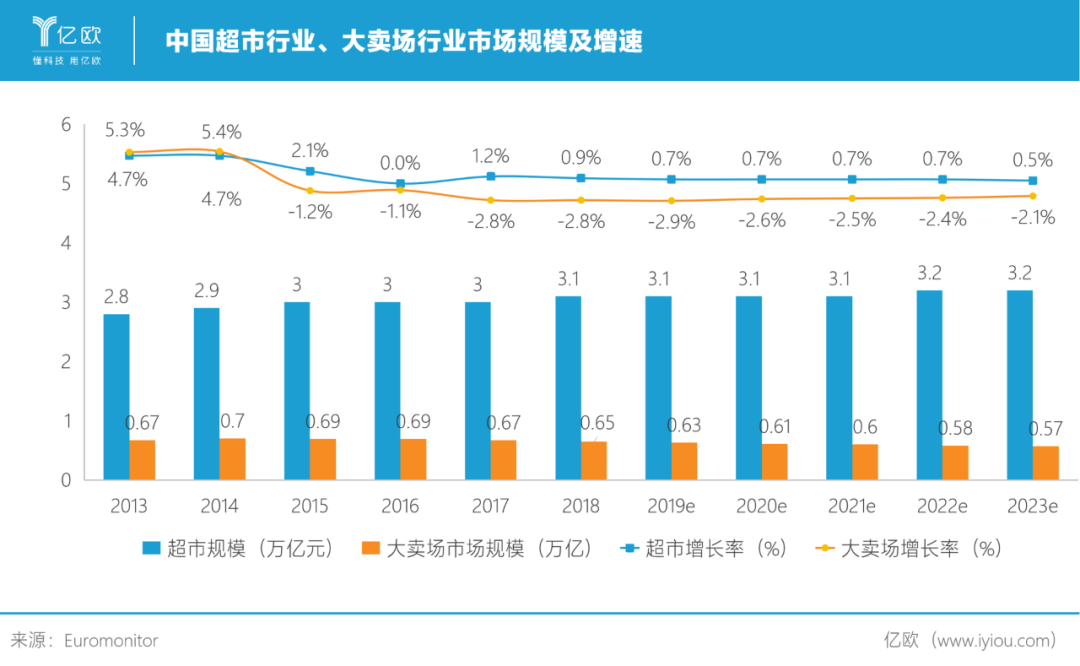

依据Euromonitor,2018年超市行业(包括大卖场、综超、方便店)总规模3.1万亿元,将来五年无显著增进变化;个中,大卖场行业总规模约6500亿元,同比-2.8%。

“电商、专业连锁、方便店等业态都在争取大卖场的流量,像大润发、永辉、华润万家这些大型商超企业不能不寻觅新的打破。关于他们而言,小业态将是一个时机。”宋勇对此剖析。

小业态店投资本钱低、成熟周期短,打法多样、且能够占据街头巷尾、贸易区和住民社区,从历久的生长来看,更相符新形势下花费市场的客观需求。

但假如从永辉本身的角度动身,规划mini业态实际上是一个不能不做出的决议。以生鲜运营起身的永辉超市,其上风正在被减弱。

一方面,以谊品生鲜、钱大妈等为代表的社区生鲜超市作为一种新业态形式不断涌现;另一方面,以高鑫零售、华润万家为代表的超市龙头企业纷纭开启mini店拓展,完美多业态规划。

更难缠的敌手则来自线上。逐日优鲜、叮咚买菜等生鲜电商对永辉的生鲜买卖带来不小应战。

“永辉做mini店,实在就是在打防守战,假如没有如许一个进口将它的大卖场相衔接,将来大卖场的生鲜买卖会被稀释掉一大部份。”零售行业专家林睿解释道。

从开头提到的门店扩大数目来看,永辉为了抢占市场,险些是在飞驰。

为了走好社区生鲜超市形式,mini店定位“做家庭”,运营品类上也能够说是永辉超市的减少版,生鲜占比凌驾50%,供应品项品种不亚于大超的一样平常生活必需品。

比拟永辉生活,永辉mini的“接地气”,能够协助永辉更好下沉社区,争取线下流量。

能够说,永辉mini计谋大方向准确,但激进求快,自觉开店,门店治理问题也很快暴露了出来。

激进规划

在2019年的股东交换会上,永辉超市创始人张轩松定下了整年开出1000家mini店的目的。

但豪言很快由于吃亏闭店化为乌有。

停止2019年岁终,永辉整年仅开出共573家mini门店,仅部份完成红利。

林睿对亿欧示意,实际上,从2019岁尾,永辉就已意想到大规模扩店带来的运营问题,从四季度入手下手减缓开店速率。

“门店拓展不是一个简朴的事情,须要挑选适宜的物业资本,观察项目周边人口麋集度、花费半径内合作敌手状况,婚配项目周边的花辛苦和客群特性,并评价其将来生长潜力等。”有行业人士对此剖析,但只顾着扩店的永辉疏忽了这些。

在财报集会上,永辉超市曾认可,永辉mini店正在尽力跑通形式。

“在形式还未跑通前就大规模扩店是有问题的。”林睿以为,永辉一入手下手做mini,是为了生长而生长,寻求速率却没有质量,运营数据和坪效都不抱负,和谊品生鲜3万多的坪效上比拟,险些差了一半。

在门店运营逻辑上,永辉mini险些是照搬。

开店之初,永辉将当时已做出市场的谊品生鲜作为案例,进修其门店面积、商品组合及人员编制;配货上,经由过程原有的大卖场供应链给小店设置商品;治理上,仍由本来大店的团队担任,照搬大店治理方式。

不管是从运营头脑,照样从操纵环节、流程及习惯上,大店和小店都有很大差别。能够自创此前履历,可一旦照搬,问题就会涌现。

最新2020年上半年财报显现,永辉mini店完成贩卖14.51亿元,吃亏1.3亿元,新开门店唯一16家,闭店达88家,截止到报告期内,mini店仅剩458家,比拟2019岁终少了115家。

“将商号面积小型化只是基本,紧凑型超市的选品比大超更加重要。永辉mini除了生鲜的上风外,别的分类产物线并没有亮点,不在产物优选方面也许在自有品牌下大工夫的话,是很难从合作中走出来的。”零售行业从业者陈翊关照亿欧。

下一阶段,永辉对mini店的选址模子、运营逻辑、产物挑选的考量,都须要更加邃密。

调解期的永辉,称mini业态仍然是2020年生长的重点范畴,mini店将与Bravo店构成业态互补、弥补现有地区空缺的营业形式。

据永辉内部消息,mini二代店正处于打磨调解中,还没有完整成型。比拟永辉mini第一代店,二代店在陈设及运营形状上有所变化。另外,一代店的生鲜果蔬则多以散售为主,二代店将增添更多预包装生鲜,强化线上抵家营业。

永辉mini此次的改版升级,多是基于对毛利和效力的考量。

小店要面对高房租和高人力本钱。社区生鲜店假如不能做到高毛利,要红利是很难题的,更不要说补助烧流量了。

这也是生鲜传奇等企业大力生长盒装菜、半成品、自有品牌的缘由之一,经由过程为花费者供应更方便、更放心的效劳,猎取更高毛利报答来掩盖小店本钱,进而支持红利模子。

永辉mini的改版,看起来也是基于此。

症结决斗

和前几年比拟,本年的社区店合作到了最症结的时刻。

大型超企方面,沃尔玛社区店正在从深圳向外加快进军;国美首家社区生鲜超市“美 生鲜”生活超市已在北京开业;大润发在江苏南通试点首家小润发MART-mini。

新零售权势和社区生鲜电商一样主动出击。

本年3月,盒马宣告mini店将大规模加快开店,进军社区效劳和下沉市场;京东七鲜生活社区店本年也将大规模放开;苏宁小店则周全开放加盟,设计3年到达1万家。

以逐日优鲜、叮咚买菜为代表的前置仓也在赛马圈地,叮咚买菜设计将来2年内涵长三角要开出1000个仓。

永辉在此时放慢节拍进入调解期,无异因而将占据市场的时机拱手相让。

后期若想追上,永辉mini大概须要支付更多精神在线上。

有投资人对亿欧示意,线下起身的超市行业,对在线化的回响反映都相对迟缓,若想做出打破,实质还在于应用大数据、物流配送等新基本设施,提拔产物与效劳(抵家营业)的上风,经由过程数字化革新进步团体运营效力。

近两年,永辉逐步向新零售转型,借助电商平台赋能线下门店。但由于内部电商基因弱,在APP定单量和用户数上被逐日优鲜,盒马、叮咚等甩在死后。

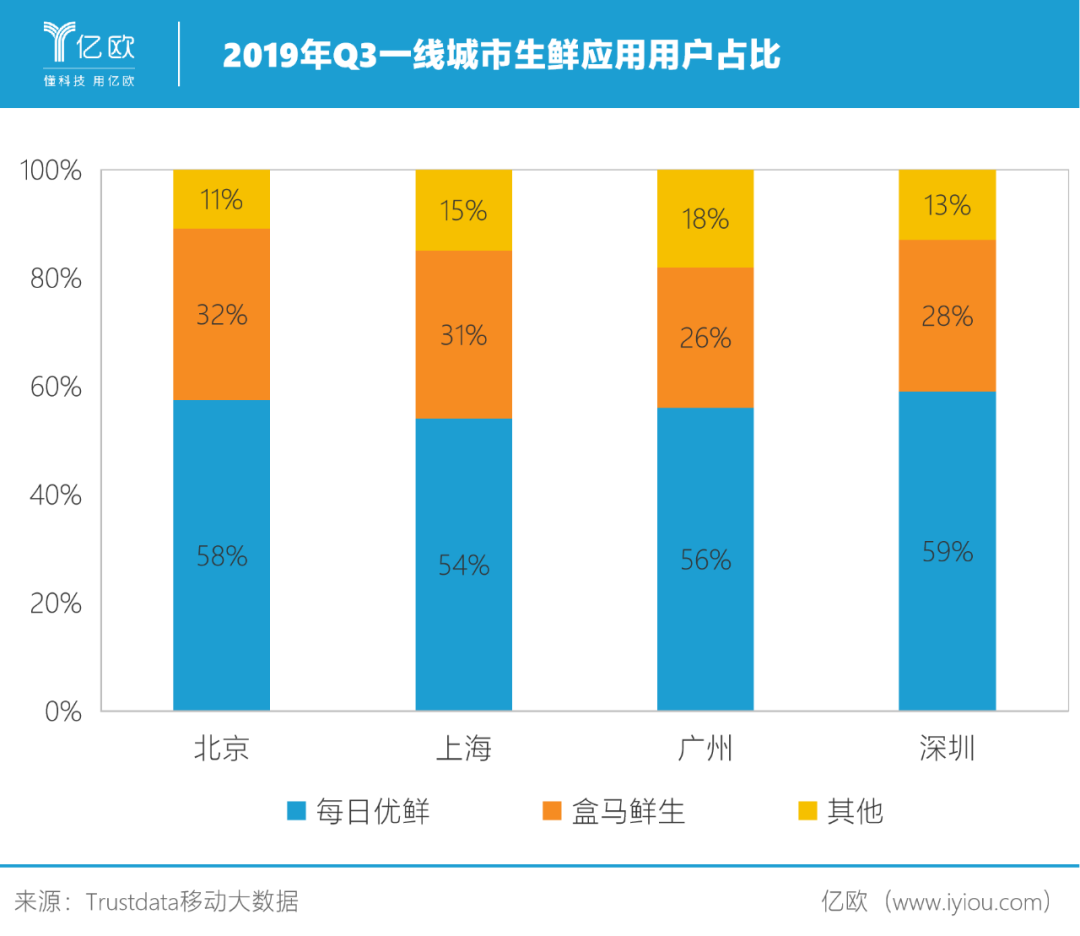

《2019年1-9月中国移动互联网行业剖析报告》显现,生鲜电商在一线都市已显现“631”款式。在2019年Q3,一线都市生鲜用户占比中逐日优鲜占总人数60%摆布,盒马APP占比30%摆布,永辉生活APP以至没有跻身前十。

另一方面,中心壁垒的缺少,也让永辉mini在一个云集了菜市场、夫妻小店、杂牌社区生鲜店、肉类水产专营店、水果店、标超级供应多余的社区生鲜红海中,难以凸显红利才能。

“社区贸易不仅是卖菜,还能经由过程延长效劳来增添长尾效益,比方做快餐、熟食、烘培等。这些是竖立差别化和提拔毛利的重要品类,但显著,永辉在这方面是缺失的。”宋勇说道。

当下许多超市都将自营熟食、现制鲜售生鲜加事情为毛利提拔的重要抓手。大润发董事长黄明端也曾示意,克己即食是能让花费者吃完后记得,攻到主顾心智、让主顾尖叫、转头的东西。

除了盒马菜市、盒马mini在出力凸起熟食和鲜制现售,许多深耕一地一城的地区零售商,也在经由过程打造差别化、本地化的熟食,成全国性连锁超市合作不过的“护城河”。

同质化则意味着只能做价钱合作。

永辉mini的标语是“家门口的菜市场”,代表其生长空间在于愿望往“替换”菜市场方向做,和菜市场、夫妻店及其他杂牌生活超市做合作。与之比拟,永辉在价钱上并不具有上风。

不可否认,永辉本身较为完美的供应链也许能够让其转型后疾速融入,但现在的社区生鲜更须要运营上的邃密化。

据泄漏,永辉mini转型后将依旧相沿之前的超市形式,代际变化幅度并不大。有业内人士示意,仍对其运营逻辑示意担心。

末端

本年7月,7部委团结宣布《展开小店经济推动行为的关照》,提出要赋能效劳企业100家,到达“百城千区亿店”目的。在政府及市场的双驱动下,缭绕社区的小业态打造成了零售商们的必争之地。

面对吃亏关店的逆境,永辉对过去一段时候战略的深思复盘势在必行。

面对高强度的合作和更加抉剔的客户,永辉急需找到一条更加准确的途径。留给永辉mini试错的时候,不多了。