在宣布了不如人意的Q3季度财报后,如涵控股启动了私有化设计。

11月25日,如涵控股宣布收到开端非约束性私有化提案,提议以每股0.68美元价钱将公司私有化。

2019年11月如涵以网红电商第一股的身份上岸美股,其CMO张大奕的网红身份为它吸引了不少关注。但在一年时间内,如涵股价一起下滑,停止美东时间11月24日收盘,如涵报3.08美元,较发行价下跌75%。纵然如涵正起劲从MCN机构向电商代运营转型,但刚刚宣布的Q3财报显示,其依旧深陷亏损泥潭。

如涵将电商代运营视为修复毛利、控制用度的解药,但现实上电商代运营这门生意也并不好做。

今年,电商代运营在海内资源市场存在感十足。

今年9月,若羽臣、丽人丽妆两家电商代运营企业前后脚上岸A股市场。事实上,这两家企业上市之路都颇为荆棘。

若羽臣确立于2011年,于2015年12月上岸新三板,但时隔不到两年就重新三板摘牌,后于2017年8月向证监会提交招股书,未能如愿。2019年6月,若羽臣再次打击IPO,今年6月过会之际被“暂缓表决”。直到今年7月若羽臣才成功过会,并于9月如愿上岸中小板。

同样,丽人丽妆上市之旅也不顺利。丽人丽妆于2010年确立,曾于2016、2017年两次提交招股书,却都已失败了结。直到今年9月丽人丽妆才紧随若羽臣之后上岸上交所主板。

两家企业及其相似的运气,反映出资源市场态度的转换:一直以来不受待见的电商代运营模式,终于获得了A股市场的认可。

此外,港股市场也在今年迎来了海内电商代运营龙头宝尊电商。曾于2015年在美上市的宝尊电商,也选在了今年9月尾赴港二次上市。

从企业扎堆上市这一征象中,可以窥见电商代运营行业已经踏入一个新的阶段。然则,终于获得资源市场认可的电商代运营行业似乎刚刚迎来高光时刻就走上了下坡路。

近期,主要电商代运营企业,都已交出了2020Q3成就单。拆解财报数据后,一个显而易见的结论泛起——在电商直播越来越热闹的同时,电商代运营已经显露疲态。

业绩平平,股价遇挫

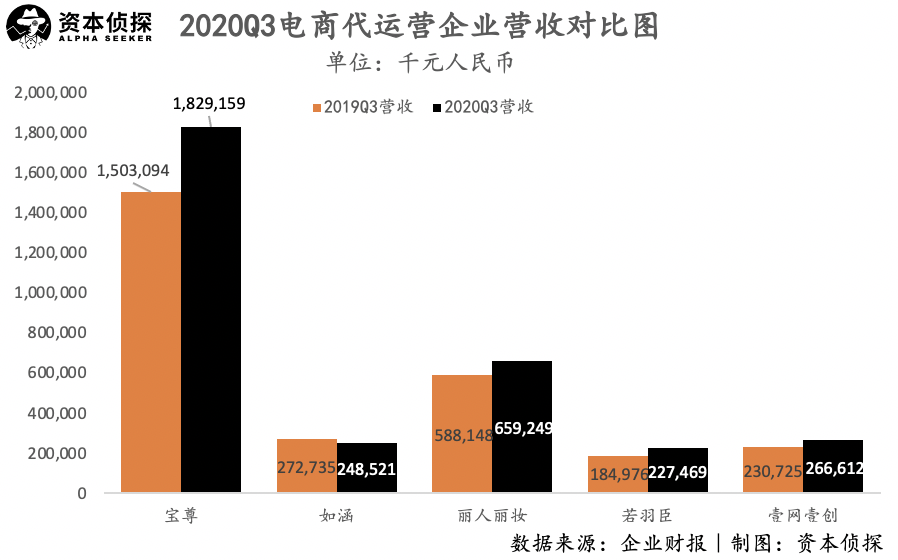

横向对比来看,电商代运营赛道的企业分层异常显著,宝尊作为龙头企业,营收规模遥遥领先于其他代运营商,在品牌互助数目、局限广度上也更胜一筹。

丽人丽妆、若羽臣、壹网壹创属于第二梯队。其中,丽人丽妆和若羽臣划分深耕美妆、母婴两大垂类,壹网壹创涉及品类更多,最主要的客户是国产美妆品牌佰草集。

如涵显得相对特殊:其作为一家MCN机构,靠网红自营店肆起身,最具影响力的头部网红为张大奕。不外,现在如涵已经显著体现出了向代运营模式转型的趋势,Q3财报中代运营营业占比已提升至48%。

纵向来看,上述几家代运营企业的同比增进率,按图中顺序排序划分为21.7%、-8.9%、12.1%、23%、15.6%。

这一增进速率并不及预期。

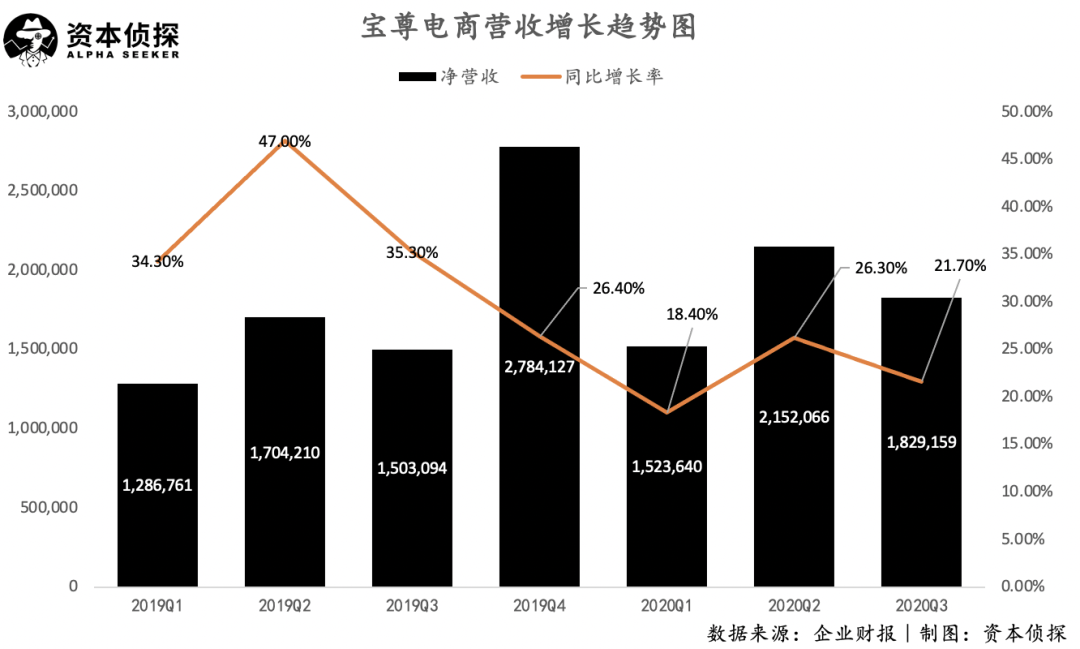

以宝尊为例详细来看,其营收增速下滑显著。尤其是在今年一季度,疫情打击下宝尊营收增速跌破20%,三季度也并未见显著好转。而丽人丽妆、若羽臣、壹网壹创三家规模更小的企业,增进速率也并未能带来惊喜,这大大削弱了市场对其可生长性的期待。

如涵泛起的同比负增进则更令人担忧,这主要是因为如涵基于网红自营的商品销售营业大大缩减。单看代运营营业,如涵实现了84.1%的营收高速增进,不外该营业仍处于生长初期,现实规模较小。

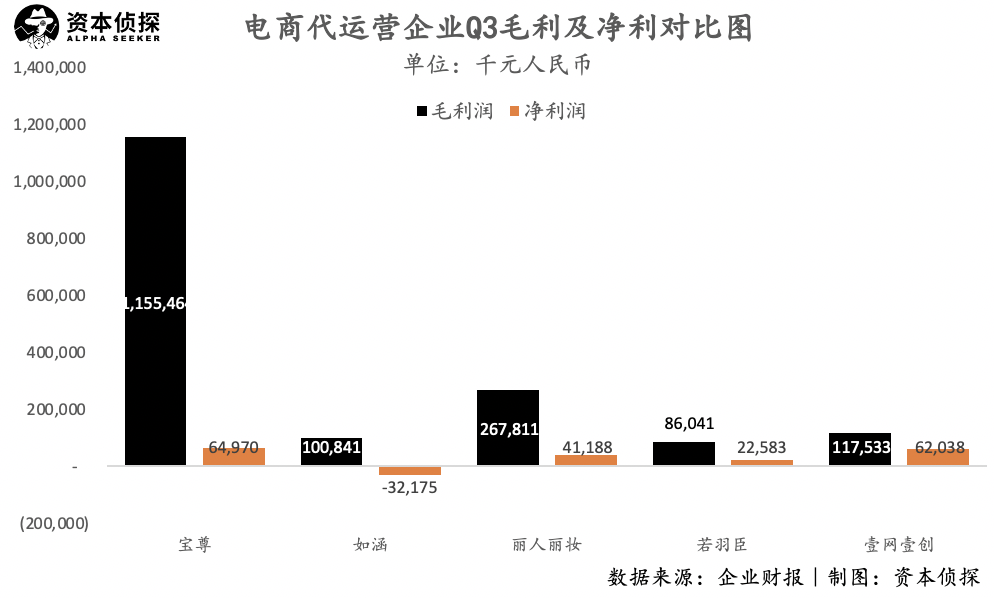

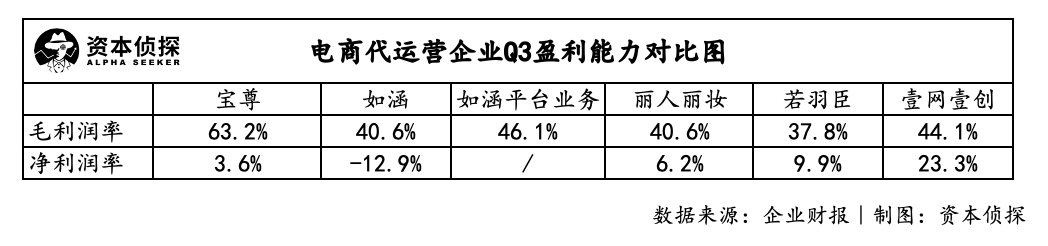

此外,从盈利角度来看,宝尊的毛利水平远高于其他企业,但净利润指标与同类企业的差距大大缩小。如涵则依旧在亏损中挣扎。

对电商代运营企业来讲,毛利、净利的显示与其所选择的商业模式息息相关。

现在,电商代运营的收入方式分为两种,一种是经销模式,代运营商从品牌方手中买断商品自主销售,以GMV确认收入;另一种是代销模式,代运营商不拥有商品,仅提供运营服务,并按GMV的一定比例抽取盈利,以佣金计入收入。

相比来说,经销模式更有利于代运营商与品牌深度绑定,形成服务壁垒,但同时也对代运营商的现金贮备、仓储物流和库存管理能力提出了更高的要求。代销模式则显示出轻资产的特点,通常对应着更高的毛利率。

几家企业中,宝尊代销、经销模式维持相对平衡,Q3代销、经销营业营收占比划分为56%、44%,同时作为头部企业宝尊应当享有更大的议价权,这支撑了宝尊高于偕行的毛利显示。

丽人丽妆与若羽臣面临垂直品类客户,都以经销模式为主,因此财政显示上毛利率处于较低水平。

净利润方面,则更多受到市场营销、研发等谋划用度的影响。

宝尊虽然营收规模重大,但这也对应着一笔重大的营销支出,Q3宝尊销售及营销用度率到达27.4%。同时,宝尊为了确立自身壁垒,在仓储物流服务、数字化运营上投入巨资,Q3宝尊履约用度率、手艺与内容用度率划分为23%、6%。这一系列的用度投入,配合导致了宝尊在净利润指标上与同类企业差距并不显著,净利率也处于较低水平。

此外,壹网壹创的净利率水平也值得关注,其净利率比同类企业凌驾一个量级。在2019年冲刺IPO阶段,壹网壹创公然招股书后,其远高于偕行的净利率就引发过关注与讨论。缘故原由或许在于壹网壹创较高的品牌返利。

如涵的连续亏损,则需要归咎于网红营销需要的巨额投入,这是MCN机构难以回避的命题。

总的来看,Q3电商代运营企业整体显示缺乏亮点,资源市场对这一效果并不满足。宣布三季报后,宝尊当日美股股价收跌7.82%,壹网壹创近一月时间里跌幅近25%,如涵更是在股价连续低迷的情况下启动私有化设计。

在增进轨道走了多年后,电商代运营终于普遍获得资源市场的接纳,但却已经“涨不动了”。

问题到底出在那里?

另有增进空间吗?

电商代运营的市场显示,与电商行业纪律及消费市场大环境的影响密不可分。

三季度各个代运营商显示平平,与季节因素存在一定关系。通常来说,由于处于年中大促与年底双十一大促之间,三季度电商市场仍较为清淡,品牌方与代运营商都会将更多精神投入于四季度中。

但即便与去年同期相比,电商代运营企业今年的增进速率依然有所放缓。疫情为电商代运营行业带来一定影响,然而值得注意的是,电商平台今年成就并不差,阿里巴巴Q1、Q2、Q3的营收同比增速划分为22%、34%、30%,拼多多崛起速率迅猛,Q3增速仍高达89%。也就是说,电商代运营企业的营收增速所有跑输电商平台。

因此,消费环境无法完全注释电商代运营业绩增速不佳的事实,直白一点说,问题更多出在行业自身。

首先,电商生态在今年已完全被“直播”这一新形式重构。营销是电商代运营企业的主要营业内容,在新的直播生态下,品牌竞争加倍猛烈,获客成本上升,代运营商将负担更大的营销、获客压力,这使代运营行业面临着盈利及上升空间的局限性。

对生长已经成熟、规模已经处于行业领先地位的宝尊来说,市场对其未来增进空间存在更多疑虑。其今年放缓的营收增速,一定程度上也展现出宝尊正面临着进一步增进的难题,这或许是三季度宝尊业绩数据并没有大雷点,但股价却因此下挫的缘故原由。

对各个代运营企业来说,增量空间的挖掘主要来自两个方面。

一是行业整合。宝尊虽然为电商代运营市场最大玩家,但其7.9%的市占率仍有极大的提升空间。凭据宝尊二次上市招股书,电商代运营前五名玩家相加市占率也仅有14.1%——这展现出代运营市场极端涣散的款式,参与者众多但普遍体量较小,对这部门玩家的整合将是头部选手实现进一步扩张的主要途径。

但要完成赛道内的整合,对头部玩家的能力、精神都有着更大的要求,从现有成就来看,宝尊对行业内小玩家收编的速率并不快。

二是新平台盈利的挖掘。伴随着淘系平台而生长的电商代运营行业,以淘宝系为主要谋划阵地,各个玩家在淘宝生态内的结构、排位都相对稳固。但拼多多和京东的代运营生态另有待生长完善,青桐资源以为,三大平台各有特色,京东增速迅猛,2017-2019年,交易量年均增速达76.1%,跨越阿里巴巴,代运营生长空间大;拼多多青出于蓝,2018年上市后,2019年交易量增速到达113.4%,代运营刚起步,仍有较大留白。

若何顺应新平台的玩法是电商代运营各个企业面临的配合挑战。尤其是对宝尊来说,在新平台打开进一步增进空间,是其接下来需要着力生长的偏向。

品牌和网红“依赖症”

除了电商生态转变造成的增进压力外,影响电商代运营企业生长的另一个主要因素是品牌互助网络。

三季度,宝尊的品牌互助伙伴数目由去年同期的223个增添至260个;如涵平台模式的品牌互助数目由308个增添至520个;若羽臣在招股书中披露,停止2020年4月22日共运营103家品牌店肆。这三家企业在品牌互助扩展上显示平稳。

令人担忧的是丽人丽妆。2018年以来,丽人丽妆客户网络中,欧莱雅集团旗下兰蔻、巴黎欧莱雅等品牌都因自建销售团队、调整线上销售渠道、市场竞争等缘故原由,终止了与公司的互助。2019年上半年,碧欧泉和植村秀也中止了互助,更改缘故原由均为“自建内部团队运营”。与这一系列着名美妆品牌的分手,无疑对丽人丽妆的生长发生巨大影响。

靠品牌“用饭”是电商代运营企业的生计之道。这一点在壹网壹创身上体现尤为显著,其营业异常依赖于百雀羚这一个品牌,据华创证券数据,壹网壹创2019年1-6月线上营销服务中,第一大客户百雀羚收入占比高达86.16%,较2016-2018年约90%的占比略有降低。

与单一品牌的深度绑定,为壹网壹创带来了较为可观的毛利、净利显示。然则,这也意味着壹网壹创的命脉掌握在这一个品牌手中,未来存在着极大风险。

若何维持和品牌的关系,不只是丽人丽妆、壹网壹创需要头疼的问题。当下,电商代运营企业的主要客户群体——外洋美妆品牌,自建运营团队的趋势越来越显著,而新崛起的完善日志等国货美妆代运营需求并不高。品牌的流失是整个电商代运营行业面临的配合挑战。

除了电商环境转变、品牌态度转变等行业共通问题外,如涵作为从MCN向代运营转型的机构,其存在的问题较为特殊。

对头部网红的依赖是如涵一直被诟病的问题。纵然是代运营模式,如涵与宝尊等企业差别的一点在于,其仍是基于签约网红来实现营销、带货。凭据最新财报,2020年Q3服务于代运营模式的网红数目为180人,自营网店的网红数目已缩减至3人。所有签约网红中,被归为头部网红的仅8人,包罗如涵CMO张大奕、“微博2019年度带货红人”温婉、B站着名美妆博主宝剑嫂等。

相比起张大奕一个人打天下的时代,如涵现在在培育新网红上有了一定成就。但在今年绯闻事宜后,张大奕本人的商业价值大打折扣,新一批生长期的网红,在李佳琦、薇娅、辛巴三大头部主播的封锁下,要出头也并不容易。

“批量复制张大奕”的战略需要大量的营销用度,这是一直让如涵深陷亏损泥潭的主要缘故原由。本季度财报显示,在向平台模式转型的过程中,如涵履约用度、行政用度划分同比下降52.1%、50.6%,但营销用度增添9.72%。

整体来看,如涵向代运营商的转型初显成效,这也一定程度上优化了如涵的毛利、谋划用度显示。然则最基本的网红孵化、营销用度高企问题上,如涵依旧没能寻找到好的解法。

代运营行业的生计境况,似乎并没有看起来那么美妙。

资源的态度也异常玄妙,今年丽人丽妆、若羽臣、宝尊先后上市后,另一家电商代运营企业凯淳股份也已成功过会,即将上岸A股。然则,热闹的表象下,几家已上市企业最近的股价走势都不如人意。

这背后隐藏着在新的电商环境中,电商代运营这一行业尚不晴朗的未来。